红星美羚IPO被否,大客户蹊跷注销,合作疑点重重 | IPO速递

5月6日,深交所终止审核红星美羚IPO。当日晚间,一封《红星美羚致各界朋友、媒体的公开信》随即在网上疯传,信中详细阐述了公司上市过程的艰辛和不易,公司方面对媒体也表示,公司将要提出复审。

为何IPO被否?深交所方面认为,公司未能对“管理层居间协调供应商向经销商借款”、“主要经销商客户发生重大变化”等事项予以充分准确披露并说明其合理性,相关内部控制制度未能得到有效执行。就“网传公开信”等事宜,钛媒体APP多次联系公司方面,对方仅表示已知悉相关问题,请等待回复,截至发稿,暂未获得回应。

行业方面,中国食品产业分析师朱丹蓬对钛媒体APP表示,目前来看,红星美羚在羊奶品牌中并不占优势,随着国产羊奶品牌的崛起及国际羊奶品牌的冲击,红星美羚的规模优势及品牌效应将被进一步削弱,生存空间遭受一定程度挤压,近年来红星美羚的发展已步入困境,急需依托资本端,这也是为何红星美羚加速IPO的原因。

上市异常艰辛背后 销售真实性等存疑

5月6日,深交所发布“关于终止对红星美羚首次公开发行股票并在创业板上市审核的决定”,这意味着在IPO道路上走了近五年的红星美羚最终无缘于“羊奶第一股”。据悉,原于2015年在新三板挂牌的红星美羚,早在2017年9月份便开启了IPO辅导等工作,时至今日已近5年。

IPO被否当晚,一封公开信便在网上流传,在信里,红星美羚上市的艰辛被一一细数:“仅在会审核期间,公司经历了2次现场检查、10余次问询回复、8次财务数据更新、6次收入专项核查、3次IT审计。共计询证函件1万多份,访谈1000多人次,形成底稿500多卷,在会审核已经有6个完整的年度财务报告。”

网传红星美羚千字公开信

红星美羚IPO之路确实异常艰辛,据了解,公司是创业板IPO排队时间最长的企业之一。不过,公司上市不易也一定程度直接映射了其内部管理的诸多问题。终止审核红星美羚IPO的函件中,深交所就质疑公司相关信息披露是否充分、真实、准确、完整,发行人相关内控制度的有效性等。

其中“管理层居间协调供应商向经销商借款用于采购发行人产品”的事宜更是深受质疑。据悉,2018年12月末,公司实际控制人王宝印以个人名义向公司鲜奶供应商黄忠元等七人借款1400万元后,转借公司经销商殷书义等八人,经销商借入后用于向公司采购。值得注意的是,经销商殷书义是公司董事殷书斌的弟弟。

对于上述事宜,公司方面解释称,基于宏观环境变化,经销商意欲赊销,通过上述“居间协调供应商借款给经销商”方式,经销商实现了该部分货款赊销的目的,公司方面仍为现销,资金流无影响,不存在公司主观故意采用该行为粉饰报表的情况,原因具有合理性,符合正常商业逻辑。

不过,上述言辞在深交所看来并不具备说服力。深交所方面对管理层居间协调借款的商业逻辑、是否存在提前确认收入的情形、是否实现真实销售等表示质疑。也是基于上述事宜存疑等,深交所终止了对红星美羚的IPO审核。

与经销商“闹乌龙” 合作疑点重重

盘点红星美羚主要经销商客户,也是疑点重重。2018年的第一大经销商客户舍得生物,2019年竟从公司大客户名单中直接消失;更为吊诡的是,2020年舍得生物蹊跷注销。无独有偶,2019年的第二大经销商萌宝婴童也仅在当年前五大经销商中“昙花一现”。

梳理来看,舍得生物的成立时间、终止合作时间等竟与公司挂牌、上市节奏等高度相关。舍得生物成立于2014年9月份,彼时正是公司准备挂牌新三板之时,公司后于2015年挂牌新三板;舍得生物于2019年突然与公司终止合作,那年正逢公司向证监会申报创业板上市。

值得注意的是,公司与舍得生物方面的“乌龙事件”也让人十分费解。红星美羚与其主要客户经销商舍得生物实控人好友一度因“入股乌龙事件”卷入纠纷。在红星美羚挂牌前夕,公司高层曾与舍得生物方面口头约定入股上市公司事宜,而后公司收到舍得生物实际控制人汪双双好友朱永菊的150万元入股费,红星美羚方面称,由于此前双方款项交接曾经过该员工账户,因此公司默认是舍得生物方面的入股。

然而戏剧性的一幕发生了,舍得生物方面表示上述入股费并非公司行为,而是朱永菊个人行为。后红星美羚因上述事件与朱永菊拉锯多年,后于2019年公司连本带息还款196.55万元。此外,红星美羚还曾两次借款给舍得生物历史股东王胜利,借款共计120万元,公司表示2018年已收回相关还款。

不仅如此,公司对舍得生物的销售金额等波动极大也引发深交所关注。数据显示,2014年-2018年公司对舍得生物的销售金额分别为838.35万元、1291.21万元、4752.20万元、4828.34万元、8638.52万元;2015-2018年销售金额变动比率为54.02%、268.04%、1.60%、78.91%;到了2019年,公司对舍得生物的销售金额极速下滑至671.28万元,同比下滑92.23%。

公司方面给出的解释是,舍得生物实控人汪双双与之配偶父亲徐长城于2018年9月投资入股了陕西圣唐乳业之后,意欲从经销羊乳粉转型为产经销一体,公司与之有直接竞争关系,便逐步终止了合作;由于舍得生物的业务主要来源于红星美羚,所以合作终止之后,舍得生物也无存续的必要,对方便注销。

红星美羚对主要经销商客户萌宝婴童销售金额等,来源于招股说明书

而公司2019年第二大经销商客户萌宝婴童,在2020-2021年前五大经销商名单中便不见踪影。据悉,该经销商仅在2019年单次销售大包粉且毛利率高于同期其他客户;数据显示,公司与萌宝婴童2019年5月签订合同,合同金额1996.75万元,供应量245吨大包粉,单价8.15万元/吨,远高于当期公司销售的大包粉均价7.21万元/吨。此外,公司对第一大经销商客户南宁澳丽源各年的销售金额波动也较大。就上述事项的合理性、中介机构核查的有效性及充分性等均遭到质疑。

净利呈下滑态势 羊奶企业发展困境

资料显示,红星美羚是一家以羊乳粉为主的羊乳制品企业。公司本计划IPO募资3.14亿元,其中,1.60亿元用于红星美羚奶山羊产业化二期建设项目,3500万元用于红星美羚永庆奶山羊养殖园区建设项目,7000万元用于营销网络建设项目;4900万元用于补充流动资金。

中国食品产业分析师朱丹蓬对钛媒体APP表示,红星美羚迫切IPO的原因在于其近年来步入发展困境,需资本加持。他同时表示,中国羊奶市场从2018年起便进入了高速发展时期,但近年来随着国内及国际巨头的加入,该领域内卷较为严重;红星美羚的规模优势及品牌效应正在被削弱,正步入发展困境。

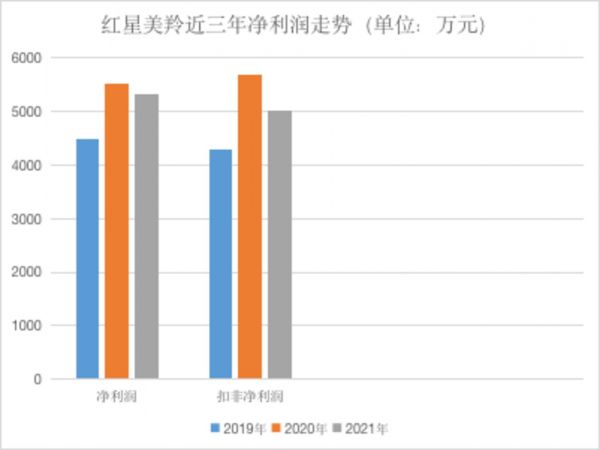

红星美羚近三年净利润及扣非净利走势,钛媒体作者制作

确实,相关财务数据也表明红星美羚的盈利能力正在下滑。据招股说明书,红星美羚2019年-2021年毛利率分别为38.24%、40.48%以及34.67%;期间净利润分别为4488.77万元、5509.15万元以及5308.02万元,扣非后净利润分别为4287.61万元、5689.05万元以及5016.40万元。

行业来看,目前已上市的乳业公司,主要有三元股份(600429.SH)、伊利股份(600887.SH)、新乳业(002946.SZ)、光明乳业(600597.SH)、澳优乳业(01717.HK)等,但该类公司均是以牛奶业务为主业。不同于羊奶行业,牛乳行业整体较为成熟,已形成规模养殖的行业供应格局,规模优势类公司业绩增势也较为稳定。

供应链来看,我国奶山羊养殖起点较低、基础薄弱、饲养规模偏小,部分地区的饲养模式仍以散养为主,农户奶山羊良种覆盖率和单产水平低,养殖方式较为落后,与国外发达国家相比差距较大,羊乳制品行业的发展存在着一定的资源限制。

叠加我国羊乳行业发展历程较短,其一体化程度也较低。羊乳品制造企业的原料以直接外购基粉、收购散户以及可控非自有奶源基地生鲜羊乳为主,自有养殖牧场获取生鲜乳为辅,自给率普遍不高。 同时,饮食习惯和饮食结构决定了羊乳制品的消费量,羊乳的膻味一直是消费者对之望而却步的主要因素,也一定程度上制约了羊奶市场的发展。

虽羊奶市场规模相对较小,但竞争却十分激烈。据了解,近几年荷兰、新西兰、澳大利亚等国的羊乳粉纷纷涌入中国市场,给国内的羊乳粉企业带来了一定的压力。外资羊乳粉品牌佳贝艾特、卡洛塔妮、可瑞康、诺优能的市场占有率及品牌知名度均明显高于国内羊乳粉品牌。显然,多重行业因素也正在制约着红星美羚的未来发展。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

相关推荐

IPO闯关失败后“喊冤”,红星美羚到底冤不冤?

中国式IPO月报:2019年10月A股IPO及被否情况全梳理

中国式IPO月报:2019年11月A股IPO及被否情况全梳理

中国式IPO月报:2019年8月A股IPO及被否情况全梳理

一众互联网大佬“翻船”!墨迹天气IPO首发申请被否

IPO已成互联网的一面“照妖镜”?

IPO被否,墨迹科技难成“气候”的启示

墨迹天气A股IPO被否 金犁:港股、美股都是潜在机会

墨迹天气IPO被否,工具类APP变现难中断上市路

墨迹天气回应IPO被否:将加强自我监察 发展不会止步

网址: 红星美羚IPO被否,大客户蹊跷注销,合作疑点重重 | IPO速递 http://www.xishuta.com/zhidaoview25269.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181