百度今日头条加注内容社区,谁是下一个幸运儿?

编者按:本文来自微信公众号“凤毛麟角”(ID:fengmaolj),作者毛琳Michael,36氪经授权发布。

23年前,狂人牟其中提出了惊世骇俗的方法论,将喜马拉雅山炸开50公里,让印度洋暖流流入中国,把大西北变成降雨区,最终狂人计划尚未实施就因诈骗被捕入狱。对于公司发展来说,面前同样也绵亘着难以跨越的喜马拉雅山脉,有的试图炸开喜马拉雅,而有的试图越过去。在饱受诟病的知识付费模式折磨后,音频行业研习爱奇艺、腾讯等视频平台的成熟模式,推出付费会员业务,似乎为音频行业带来了全新的想象空间和增长引擎。

与此同时,一内容这个领域在存量市场的竞争中再次成为香饽饽。快手领投,百度和腾讯以4.34亿美元跟投知乎、字节跳动紧接着宣布入股互动百科、百度早在6月也入股了内容社区果壳网......目前市场存量的内容平台,除了巨头扶植的视频领域,就剩下音频和漫画两大领域了,如果从人群价值和用户覆盖广度来看,巨头加码内容社区似乎只剩下屈指可数的标的。

一、从知识付费到付费会员,音频行业寻找第二增长曲线

2016年由得到扛起的知识付费大旗获得了一批拥趸,也带来了荔枝微课、朋友圈分销割韭菜、音频付费课程平台如三节课、馒头商学院、网易云课堂的崛起,与此同时喜马拉雅、蜻蜓FM付费内容逐渐被接受。然而从售卖焦虑的手段、课程的准确性、付费后的打开率、复购率等关键指标上,知识付费乃至罗振宇本人都遭遇了全面的质疑。

对于以付费内容为核心壁垒和载体的音频行业来说,在知识付费上天然不具有信任背书的具有优势,在留存率上本身也是具备天然的劣势。我们能明显看到行业区隔,得到和36kr等平台主打高端的知识技能,而喜马拉雅蜻蜓FM等音频平台则主打泛娱乐、历史人文等非技能类内容。

知识付费有五个大坑,绕过去才能实现知识付费的良性发展,一是专业度,二是购买动机,三是打开率,四是复购率;五是有效性。只要在任何一个坑里出不去,都会被相当一部分用户质疑,并引发舆论的危机,甚至整个信任基本面的崩盘,而知识付费的基础就是信任。

罗振宇个人就是在专业度和有效性上被质疑导致了倒罗运动,即使是得到里面的高端课程在打开率和复购率上也屡屡被质疑。更重要的是知识付费的天花板较低,得到APP在2017年前所有的收入预计是1亿元,但做泛内容付费的喜马拉雅,仅在当年(2017年)的123知识节的3天时间内就斩获了近2亿的收入,超过了得到几年的营收。

知识付费注定是小众细分市场,得到前2年仅仅拓展了30余款产品,即时经历2019年上半年的疯狂扩张,现在也不过144款高质量内容,36kr的开氪上线2年半也仅仅只有34款产品,网易云课堂、馒头商学院等技能学习课程可以高达近千款,知识付费为保证质量必然需要庞大的运营从课程创意阶段即开始介入,得到的课程甚至需要提前1年和开课者进行沟通,高度介入的高运营模式保证了课程的专业性,但也限制了知识付费行业的扩展。

当知识付费走入死胡同时,爱奇艺腾讯从Netflix习得的付费会员模式反而让音频行业找到了第二增长曲线,那就是付费会员。付费会员恰恰是音频平台的优势,对于平台来说,已经生成了庞大的内容产品,内容消费的边际成本几乎为0,与其在知识付费被用户习惯阻碍,反而不如以庞大的内容为基础,用一次付费会员来打消用户的预订疑虑,爱奇艺上亿的付费会员数证明付费会员道路是完全可行的。

音频行业也是一样,凭借庞大的用户数(喜马拉雅日活超过2000万,蜻蜓FM日活近600万,易观千帆数据),以及庞大的内容生产者和内容库,喜马拉雅2018年有超过138万条付费内容,还有超过70%的 畅销书的有声版权,85% 网络文学的有声书改编权,蜻蜓FM平台收录全国1500家广播电台,认证主播数超15万名,聚合超过1200万小时的有声节目。如此庞大的内容积累,是音频行业付费会员的基础。

音频行业放弃知识付费而转做付费会员效果显而易见,喜马拉雅1年时间时收获达400万的付费会员,可以说凭借付费会员,音频行业成功从广告领域出发,找到了以付费会员为主要营收的第二增长曲线。

二、从知识付费到付费会员,音频行业的升级迭代

音频和视频都是内容消费,行业特点几乎一致,都是凭借海量的内容以及少数独家版权内容吸引用户,所以在行业发展上可以看到喜马拉雅和蜻蜓FM在发展路径上延续着爱奇艺和腾讯视频的经验。

但知识付费并不适用于音频平台,对于单独的知识付费无论从价格、打开率、知识准确性和有效性来说,都是巨大的挑战,注定只有得到和开氪这样的精细化平台可以占据专业知识付费的高地,但是精细化就意味着不能规模化,对于以流量和平台模式为主的音频行业来说,无疑是不适合的。

会员核心是海量的内容来源,无论是单品类的内容供给,还是全品类的品类覆盖,更多的用户覆盖才有可能覆盖更多的用户的付费需求。无论是喜马拉雅还是蜻蜓FM都拥有丰富的内容来源,截止2018年喜马拉雅拥有138万条付费内容,蜻蜓FM15万名认证主播都在彰显着音频内容领域的丰富内容。对于付费会员来说,优质版权越多越容易刺激用户付费。

付费会员的基础是广大的用户基础。付费会员是一个大的漏斗,只有尽可能多的免费会员基础才能孵化出付费会员,否则付费会员的获客成本就会高得束缚住平台的发展。

优质的课程付费是稀缺的,马东的《好好说话》上线一天销售额破500万,《薛兆丰的北大经济学课》卖了41万份,但马东和薛兆丰只有1个,优质付费内容的天花板清晰可见,也很难批量化,这限制了付费课程行业的发展,整个付费课程纵向发展很难获得高估值,只有横向多元化才能不断获得估值,这也是为什么得到要推出少年得到和得到大学进行多元化尝试。

最能黏住用户的永远是kill time的产品,人都是有惰性的,付费课程需要极大的专注力,因此打开率和复购率都堪忧,但娱乐时间却更容易,因此娱乐内容的用户和时间容纳量都远远高于付费课程,内容付费的盈利空间都远远大于知识付费,娱乐和泛知识内容消费频次和消费市场也遥遥领先,会员付费就水到渠成。整个音频行业的营收迭代也就完成了。无论从行业天花板,还是用户的消费习惯,会员付费都比内容付费更具价值。

三、不止于手机端,音频平台跨移动平台的内容延展

几乎没有任何一种形产品可以像音频一样无缝的跨越不同的平台,音频平台原是电台的互联网化和年轻内容的补充,但随着场景的扩充和用户的发展,音频平台反而有了超越电台的发展,易观国际的数据显示,喜马拉雅的月活用户超过9000万,蜻蜓FM近2000万,荔枝也有1300万月活。

1、智能硬件拓展了音频平台的外延

智能硬件的飞速发展拓展了音频行业的渠道外延,Canalys的数据显示,2019年Q1中国智能音箱销量达到1060万台,同比增长近500%,超过美国成为全球最大的智能音箱市场。Canalys预测,2019年中国智能音箱的安装总数将达到5990万台。

智能设备超过80%的时间消费在音频上,音乐、有声书、知识娱乐、幼儿教育等内容是智能音箱的主要内容,而这些内容的来源除了音乐APP,另一块就是喜马拉雅、凯叔讲故事等音频平台。智能音箱的崛起让音频平台从手机端延展到AIOT,硬生生的从移动端外开辟了一个全新的应用场景。同时,智能音箱是一个家庭化的产品,无论是老人、儿童、盲人等不会或不便使用手机的人群都能覆盖,自己促进了用户对音频的消费时长。

智能音箱的普及还挤压了手机的使用时长。Accenture的数据显示,使用智能音箱的用户中,64%减少了手机娱乐功能的使用频率,58%降低了手机购物功能的使用,还有56%减少了手机搜索功能的使用。

音频平台甚至通过研发智能音箱抢占用户时长,喜马拉雅推出的小雅AI音箱的月人均使用时长达600分钟,人均使用次数达240次,延展了喜马拉雅的使用时间。

对标美国,智能音箱的增长空间相当巨大,美国智能音箱在2018年渗透率达到41%,而国内智能音箱的渗透率还不到1%。

2、车载平台进一步侵蚀传统电台的份额

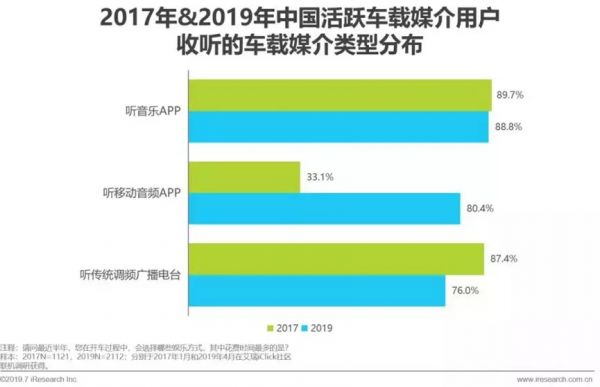

音频平台诞生之初是电台的补充,音频平台最初满足的是电台媒介和内容所不能覆盖的年轻用户,随着移动场景的拓展和4G资费的下降,移动音频的使用频率已经超过电台媒介。艾瑞咨询的《2019年中国车载音频营销价值研究报告》显示,用户车载场景收听移动音频的比例已经高达80.4%,正式超越传统广播(76%),成为跃居第二的车载媒介类型。

与此同时,智能车载设备的发展,音频平台登录汽车,加速蚕食电台在年轻用户中的最后一个场景,用户可以直接通过汽车LED直接收听音乐APP或蓝牙设备连接手机。

与此同时,智能车载设备的发展,音频平台登录汽车,加速蚕食电台在年轻用户中的最后一个场景,用户可以直接通过汽车LED直接收听音乐APP或蓝牙设备连接手机。

移动场景的延展,实现了音频在上下班途中、加班场景、家庭场景的全覆盖,场景的不断延展强化了用户对音频的消费频次和时长,也在不断强化付费内容的价值,付费会员的转化就水到渠成。

新场景拓展的效果显而易见,喜马拉雅已接入智能家居、汽车、音箱领域超过2000家品牌,车联网领域,几乎所有主流车厂已全线接入。车载领域将音频领域的最核心增长来源之一。以美国为例,美国汽车的人均保有量是0.8,而我国仅仅只有0.19。对标美国中国汽车保有量至少有4倍的增长空间,也就是8亿,音频车载行业也有数倍的发展空间。

四、从付费会员到内容付费,音频行业的战略迂回

2016年,张一鸣参加央视《对话》节目中提到字节跳动的产品方法论 :“从公司层面不要和别人的核心领域去竞争,这样会牵扯你很多的精力,也没有优势。从另一个角度讲,除了竞争外,不做别人做得好的领域,要做另外的领域。”音频领域无疑是这段话的最好的践行者,喜马拉雅选择和得到不同的方向去突破,聚焦于文化和泛娱乐内容方向,在知识付费遭遇天花板时,付费会员补位进行产品升级和迭代。

付费会员的本质是复购,更是以付费到的形式去构建壁垒,黏住用户。对音频行业来说也是一样,付费会员并不是音频平台的最终解,音频行业的最终解仍然是从付费会员回到内容付费。相较于内容付费,付费会员也面临诸多困境:付费会员依赖广大的腰部和底部主播提供内容,无法对头部主播形成掌控力;付费会员的产品利润不如内容付费,增加音频平台的短期成本。

内容付费是一块香饽饽,也是更健康的现金牛业务。《好好说话》3000万的营收,《薛兆丰的经济学课》8000万的营收是一块巨大的蛋糕,喜马拉雅、得到等音频平台都不可能放弃。

付费内容的用户拥有巨大的价值可以挖掘,但培育用户付费习惯和对平台的消费依赖需要较长的时间,付费会员就是这关键性的一步。通过付费会员培养用户在音频平台的付费需求,再通过对优质内容的推荐让更多的付费会员转化为对单内容付费,行成战略迂回,这样更有利于用户付费的转化。通过付费用户的迂回的另一个好处是用户浏览时长的进一步提升,可以有效提升用户对付费内容的完成度。喜马拉雅的数据显示,付费会员的日浏览时长达180分钟,远高于一般用户,通过付费会员转向内容付费的培育,将提升用户对付费内容的完成度和效率。

付费内容的发展更会提升对主播的掌控力,通过平台流量和主播付费内容收入的提升,将提升音频平台对主播的捆绑,进而借助不断的主播内容升级来黏住用户,而这是单纯的会员付费所不可能实现的。音频平台最后的内容演进一定是庞大的付费会员+头部的内容付费,再辅助广告和周边产品进行布局,再借助车载平台、智能家居等场景,形成音频行业独有的商业模式。

早在2014年,播客节目《Serial》大火,还没开播的时候就在iTunes上排到了第一位,之后更是蝉联几周占据榜首,但很尴尬的是这么火的节目仍然需要向用户众筹募资才得以继续拍摄。不能让内容生产者赚钱的模式注定不能长久。从付费会员开始,音频行业让广大的内容生产者赚到了第一桶金,这也是音频付费会员能吸纳到庞大优质内容的关键,让音频内容生产者赚到更多的钱的付费内容那就势在必行了。

平台有流量,内容生产者能赚钱,用户能过得娱乐或知识内容,平台,用户,内容三者共赢的音频行业才能良性发展,可喜的是国内音频平台已经凭借付费会员从知识付费陷阱中挣脱出来,找到了自己的第二增长曲线,这形成了全新的增长引擎,快手和腾讯、百度以4.34亿美元加码知乎,内容再次成为互补巨头业务的关键领域,字节跳动并购互动百科的传言也甚嚣尘上。作为成立长达八年的音频内容领域,尽管有了50%的互联网用户覆盖,但目前仍没有BAT和TMD等的直接入场,音频行业在互补巨头内容布局的行业格局上或许将迎来新的机会。

《北京市服务业扩大开放综合试点重点领域开放改革三年行动计划》规定,2019年底前,北京将允许外资提供网络游戏下载和网络视听节目服务,内容领域将迎来外国选手,而留给巨头行业整合的时间已经不多了。

相关推荐

百度今日头条加注内容社区,谁是下一个幸运儿?

谁是下一个流量黑洞?

百度起诉今日头条:称今日头条干预视频搜索

焦点分析 | 短视频一战过后,腾讯头条又在短内容社区狭路相逢

最前线 | 百度诉今日头条不正当竞争,索赔 9000 万

信息流、搜索引擎、内容全面开战,百度与头条的持久战

今日头条的生物学思维

内容平台升级:腾讯正“头条化”,头条在“百度化”

李彦宏PK张一鸣:谁是下一个B

今日头条的作战半径

网址: 百度今日头条加注内容社区,谁是下一个幸运儿? http://www.xishuta.com/zhidaoview2555.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181