老牌学习机冲刺上市,没有新故事的读书郎难打动投资者|IPO速递

“小呀嘛小儿郎,读书就用读书郎……”曾经的国民品牌读书郎学习机,如今走上了IPO之路。

然而钛媒体APP发现,2021年4月和11月,读书郎(H3033)曾两度递表,但均因未能在6个月内通过聆讯而“失效”。

在最新披露的招股书中,公司提到,2021年,按总零售市值计,读书郎在中国的智能学习设备服务供应商中排名第二;按总设备出货量计,读书郎在中国的智能学习设备服务供应商中排名第五。

从这点看,读书郎似乎拥有不错的成绩。那么,为何公司IPO会两度折戟?而此次重新再踏上征程的读书郎,又能否如愿呢?

增收不增利

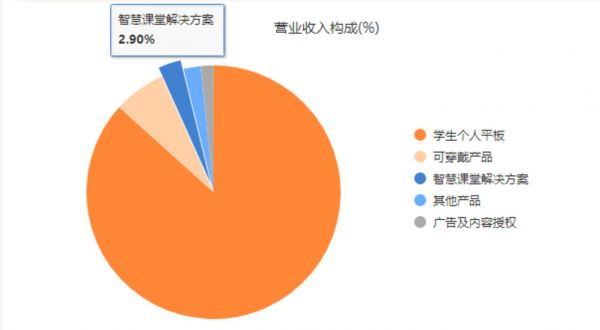

公开资料显示,读书郎创立于1999年,专注于为我国中小学生、家长、教师设计、开发、制造和销售数字化教辅资源智能学习设备。其总部位于广东中山,是广东省知名商标。目前,公司的产品主要包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件等。

招股书显示,2021年,读书郎的营业收入为8.13亿元,同比增加10.79%;同期的净利润为0.82亿元,同比减少10.72%。而在8200万的净利润中,有近3090万元来自税收优惠和政府补助,约占报告期内净利润37.64%。可见,善于营销的读书郎并没有人们想象中那么赚钱。同时,在招股书中,公司表示,2022年起,所享有的税收优惠将逐步减少,预计将给利润带来更多不确定性。

从营收结构来看,在8.1亿的总营收中,有7.1亿元来自“学生个人平板”业务,占比高达87%。而第二大业务则是销售以教育智能手表为主的“可穿戴产品”,2021年,其营收5370万元,占比6.6%。2019年至2021年,读书郎可穿戴产品的总出货量分别为38万台、11万台和18万台,零售价主要介于约390元至1000元,销量较为不稳定。

除了以上两项业务之外,读书郎的另一大收入来源于智能课堂解决方案。2019 年至 2021 年,读书郎的智慧课堂解决方案总设备出货量分别为7100台、21300台和19900台。2021年,该项业务总营收为2357万元。

可见,读书郎目前主要较为依赖学生个人平板的销售。据了解,如今的学习机形态类似于IPAD,除了内置的学习系统外,普遍采取了开放式操作系统,可实现联网进行学习资源的更新。

2019年至2021年,读书郎学生个人平板的总出货量基本维持稳定,分别为45.69万台、48.46万台和45.88万台,而该品类的营收则逐年递增,分别为5.41亿元、6.65亿元和7.05亿元。按此数据计算,学生平板的平均出厂价亦呈现逐年递增的趋势,分别为1184元、1372元和1536.6元。在收入增长的情况下,公司净利润却由2019年的0.69亿元增加32.5%至2020年的0.92亿元,而后减少10.7%至2021年的0.82亿元。

公司的利润水平为何如此之低呢?

对于净利润波动,读书郎表示,主要是由于毛利变动,而毛利变动主要是由于期间原材料成本及营销开支变动。数据显示,2019年、2020年、2021年,读书郎的的毛利率分别为26.0%、27.5%和20.8%,其中,学生个人平板设备的毛利率从2019年的21.1%下滑至2020年的19.7%,并腰斩至2021年的9.0%。

但在2021年,科大讯飞在教育领域的产品毛利率为50.25%。视源股份的交互智能平板业务毛利率为30.1%,竞品公司中同类产品的的毛利率均远超读书郎。

因此,公司把净利润水平下降只归结为“原材料价格上涨”或许难立足脚。

双减之后,读书郎出路在哪?

据了解,读书郎执行董事兼总经理助理邓登辉曾公开表示:“硬件上修修补补没什么意义,只有做内容才能无穷无尽。”

事实也确实如此,作为国内老牌数学辅助品牌,读书郎并没有甘心只卖“硬件”,早早就在教辅内容领域布了局。2017年时,公司还专门成立了一个名为“读书郎教育研究院”的机构,负责专门为用户提供直播课程内容。截至2021年,公司旗下已搭建了超过248名内部员工及201名第三方的教辅发团队。

而在招股中,公司也称,读书郎是国内首家提供直播课程的智能设备供货商,其竞争对手直到2019年才开始提供同样的直播课程,也正因如此,公司才可以在竞争激烈的学习辅助类产品市场上突出重围。

但值得注意的是,直播作为读书郎教辅内容中一部分,如今已经随着双减政策的实施被纳入监管。这意味着,自政策出台后,读书郎便不能再继续进行课程直播的活动。

自“双减”政策实施以来,公司的学习平板出货量出现了明显下滑。数据显示,2021年8-12月,公司教育平板累计出货量18.7万台,去年同期为22.5万台,同比下滑16.8%。2022年前4个月,公司教育平板累计出货量7.3万台,去年同期为14.6万台,同比腰斩。

而另一边,读书郎的竞争对手却在增多,在智能学习设备的C端市场,参与者除了老牌厂商步步高、读书郎外,还包括优学天下、科大讯飞、视源股份等等。其他诸如华为、小米集团等科技企业也在跨行业布局。

面对日益白热化的教育硬件竞争,读书郎的优势正在被削弱。数据显示,2021年,公司的研发投入只有4387万元,对比,科大讯飞、华为、小米这样动辄十几亿、几十亿的研发投入来说,读书郎并不占优势。

此外,从营收结构看,目前公司太过依赖学习平板产品,其他产品虽然业绩有所增长,但在短期内,这些业务还不能形成新的业绩增长点,公司的IPO故事也颇有炒冷饭的意味,难以让投资者信服。

据招股书,读书郎此次IPO募集所得资金将主要用于深化经销网络改革及强化其地域扩张及渗透。此外,所募资金还将用于研发信息技术及基础设施,投资优化生态系统,提升教材开发能力,进一步多元化数字化教辅资源等等。

值得注意的是,如果读书郎的IPO再度折戟,在内忧外患的形势下,没有持续资金保障的读书郎,面对行业激战,压力定会陡增。(本文首发钛媒体App,作者|于莹)

相关推荐

老牌学习机冲刺上市,没有新故事的读书郎难打动投资者|IPO速递

港股IPO遇阻,读书郎的“内容+硬件”故事不好听了?

“偷师”小霸王,22岁读书郎报名港交所

跻身赴港大军:读书郎是“再现高光”还是“负重前行”?

90后成长的学习机,又要IPO了

一年营收8个亿,三次闯关港交所的读书郎越挫越勇?

IPO观察|读书郎三年卖出20亿平板电脑,但它不甘心只做硬件

22岁读书郎,难以再造“小霸王”

焦点分析 | 小霸王远去后,谁来扛起智能学习机的大旗?

"熬"出头上市市值却不足2亿,东方文化的拍卖故事难打动投资者

网址: 老牌学习机冲刺上市,没有新故事的读书郎难打动投资者|IPO速递 http://www.xishuta.com/zhidaoview25850.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181