近10亿募资闲置理财如今又推14亿定增,泽璟制药持续亏损股价跌超40%

用时一个月,泽璟制药-U(688266,SH)的回复函千呼万唤始出来。近日,公司就定增募资一连发布4则公告。公告显示,公司将向特定对象拟发行不超过3600万股,募集资金14.55亿元,分别用于新药研发项目以及新药研发生产中心三期工程建设项目。

值得注意的是,距离泽璟制药-U2020年19亿元的IPO融资不过两年半的光景。泽璟制药-U表示,此次融资将加快推进公司新药研发管线的研发进展,增强公司研发创新能力,促进公司可持续发展。

钛媒体注意到,此次募投项目要至2026年完工,2027年投产,2029年满产,这意味着想通过新药获批获得业绩增长,略显遥远。而泽璟制药-U长期以来的亏损状态也让投资者对公司的未来发展失去耐心,今年以来公司股价已经跌超40%。

前次募资10多亿未使用,定增遭问询

泽璟制药-U“掐点”回复问询函的故事还得从两个多月前说起。

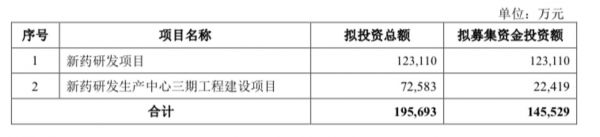

泽璟制药本轮募资用途,图片截取自增发方案

6月10日,泽璟制药-U发布了14.55亿元的定向增发方案。数据显示,公司拟募集资金总额不超过14.55亿元(含本数),主要将用于新药研发项目和新药研发生产中心三期工程建设项目,分别拟投资金额为12.31亿元、7.26亿元。

泽璟制药-U称,本次再融资是基于公司长远发展需要,主要目的是为了加快公司创新药研发进程、丰富公司产品管线、增强公司研发和自主创新能力,进一步提高公司商业化生产能力及运营水平,以满足创新药的长期的市场需求。

钛媒体APP注意到,早在去年11月,泽璟制药-U就意图筹划定增,彼时公司拟募集资金总额不超过28.63亿元,扣除发行费用后拟投资新药研发项目、新药研发生产中心三期工程建设项目及补充流动资金,投资额分别为18.32亿元、6.31亿元、4亿元。

不过,这则公告在发出后一直未有进展。直到今年5月20日,公司公布定增修订预案。修订后的定增预案将募集资金由28.63亿调整为此次的14.55亿,下调超过一半。其中4亿补充流动资金已经不再新的募集项目中,新药研发费用同样也被下调。

其中,新药研发项目依旧为泽璟制药-U此轮募资的主要投入项目,金额达12.31亿元,主要包括进一步推进盐酸杰克替尼片、ZG19018片、ZG005粉针剂研发和开展抗肿瘤创新药物的临床前及临床概念验证研究 。

除此之外,新药研发生产中心三期工程建设项目当中新建外用重组人凝血酶生产车间最受市场关注。泽璟制药-U称,外用重组人凝血酶预计将于2023年获批上市 。本次募投项目外用重组人凝血酶生产车间预计于2024 底年完成建设并进行验收,规划产能为为784万支/年,预计 2027 年生产负荷为30%,2028年生产负荷为70%,2029年可进入满产状态。且不论通过新药获批获得业绩增长略显遥远,该项目的环评文件还尚未取得。值得关注的是,2020年1月,泽璟制药-U登陆科创板,公司此前预计募资25.01亿元,但实际募得20.26亿元,募资规模不及预期。截至2021年底,IPO募集资金账户余额为7701.03万元,用于购买理财的募集资金9.65亿元。

由此,泽璟制药-U在今年6月再次发布募资计划后,上交所的问询函也如期而至。其中就本次募投项目与前次募投项目的关联性、融资规模、公司经营情况等问题要求公司进行详细说明。

上市药竞争激烈,前景难料

2020年于科创板IPO时公司所有产品均处于研发阶段,尚未开展商业化生产销售。彼时,公司共29项在研项目中,4个在研药品处于II/III期临床试验阶段。

上市后,除了前述项目取得不同进展之外,最值得关注的是,去年6月,公司自主研发的创新小分子靶向药甲苯磺酸多纳非尼片(简称“多纳非尼”;商品名“泽普生 ”)正式获得中国国家药品监督管理局(NMPA)批准实现商业化生产。该药品可用于治疗既往未接受过全身系统性治疗的不可切除肝细胞癌患者。同年12月,多纳非尼被纳入2021年国家医保药品目录。

众所周知,肝癌属于高恶性程度的癌种之一。国家癌症中心的数据显示,近年来,我国每年新增肝癌患者约40万人,但VEGFR小分子抑制剂渗透率较低。根据 Frost & Sullivan 分析,中国肝癌药物市场规模由2016年的30.5亿元增长至2020年的71.5亿元。随着包括小分子靶向药和 PD-1等单克隆抗体在内的创新药物不断获批,中国肝癌市场预计将在 2025 年达到252.8亿元,并在 2030年达到 452.1 亿元。

尽管市场潜力巨大,在多纳非尼获批之前,全球仅有两款一线肝细胞癌靶向药物,即德国拜耳公司的索拉非尼和日本卫材公司的仑伐替尼。

然而,索拉非尼与仑伐替尼的化合物专利保护期分别已于2020年1月、2021年10月到期,这就意味着,专利到期后仿制药的出现,势必将加剧市场的竞争。

就目前来看,正大天晴、先声药业、奥赛康、齐鲁制药等多家药企的甲磺酸仑伐替尼胶囊获批上市,同时江西山香药业、重庆药友制药等在内的4家药企的甲苯磺酸索拉非尼片也已获批上市。

晚期肝细胞癌在研药品,图片来自定增方案

除了面临诸多产品的激烈竞争外,一些针对晚期肝细胞癌一线治疗的创新靶向疗法正处于临床开发过程中,国内亦有药企布局,包括帕博利珠单抗、卡瑞利珠单抗联合阿帕替尼或化疗、替雷利珠单抗和阿特珠单抗联合贝伐珠单抗等。

与此同时,该药物的集采也在不断压缩产品的价格空间。据报道,前不久,第7批国家药品集采竞标结果公布,肝癌一线靶向药甲磺酸仑伐替尼胶囊有先声药业、奥赛康、南京正大天晴、齐鲁制药等7家企业中标。其中先声药业以3.2元/颗(规格4mg)的最低价中标,与集采给定的108元/颗的限价相比,该价格大幅下降97%。而多纳非尼纳入医保目录后最新价格为2592元/盒 ,单粒64.8元。

可见,尽管头顶首款本土肝癌靶向药的光环,但前有索拉非尼与仑伐替尼两大产品的直接竞争,后有仿制药批量上市、创新靶向疗法的不断拓展、及集采大降价带来的影响等,多纳非尼的市场前景增加了不确定性。

持续亏损,股价腰斩

自2020年公司上市以来,其净利润已经连续两年亏损。2021年实现营业收入1.9亿元,同比增长588.19%,净利润亏损4.62亿元,同比下降48.71%。

营收增长的动力主要来自于多纳非尼片获批上市,当年取得药品销售收入1.63亿元。归母净利润为负的主因是研发支出进一步增加,2021年泽璟制药-U研发费用5.09亿元,同比增长62.13%;同时,公司处于药品上市商业化前期拓展阶段,需投入较多的前期市场拓展和学术推广活动费用。

泽璟制药-U一季报显示,2022年Q1公司营收4372.53万元,相比去年有所下滑。

可见,尽管多纳非尼为泽璟制药-U创造了一条“回血”通道,但其能否成为泽璟制药-U扭亏为盈的胜负手仍未可知。

而持续亏损的业绩表现,也逐渐让投资者失去了信心。钛媒体APP注意到,虽然2022年公司研发进展消息不断,但其二级市场表现基本是一路走低。为提振市场,公司实际控制人、部分董事和高级管理人员及核心管理人员下场增持,合计斥资1888.68万元,累计购入公司股份 531770股。然收效甚微,其股价已经从今年1月份的57.68元/股跌至昨日收盘的33.06元/股,相继跌去43.78个百分点。(本文首发于钛媒体APP,作者 | 夏峰琳)

相关推荐

三年亏10亿,尚无产品和营收,亏损上市的泽璟制药是“明星”还是“地雷”?

新股破发AB面:股民中一签亏2万,上市公司超募42亿买理财

上市公司也被割韭菜?中来股份遭遇"理财雷" 市值蒸发18亿

零营收,数亿亏损,泽璟生物入场科创板的背后

159亿定增为何夭折?天齐锂业债务危局待解

泽璟生物科创板上市:市值近180亿,实控人盛泽林为外籍

2月VC/PE募资市场持续走低,大额基金规模占比超八成

高瓴火速再出手:这两家公司市值大涨170亿

8 成独角兽上市后股价「跌跌不休」,快手、斗鱼跌幅超 50%

变“坦白”的高瓴,又募资40亿

网址: 近10亿募资闲置理财如今又推14亿定增,泽璟制药持续亏损股价跌超40% http://www.xishuta.com/zhidaoview26333.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181