大裁员换来的有赞财报好看吗?

图片来源@视觉中国

文|科技新知,作者丨樟稻,编辑丨伊页

2633人——在8月9日发布的2022年中财报里,有赞披露了最新的员工人数。而这个数字,在此前发布的2021年报和2022一季报中,分别为4494人、3833人。

也就是说,在今年4-6月三个月时间内,有赞裁员超1200人,而且还有可能继续扩大。

“有赞湖北直营,坐标武汉,7月4号公司单方面通知武汉要撤城,我们得知这一消息属实有点猝不及防。”此次发布财报的一个月前,一名有赞员工在脉脉上的发言引发舆论。

这场被写进OKR的裁员行动,最早可以追溯到今年1月。据新浪科技报道,有赞启动了第一轮裁员,多位消息人士称,职能部门和产品、技术等中台性质的部门会是裁员的重灾区。

对此有赞工作人员回应称,“网传的裁员1500人是不实消息,决策层并未对人员调整数量做过具体要求。”但从此次财报公布的数据来看,从2021底至今,有赞裁员已经超过了1500人。

还可以确定的是,产研部门确实是裁员的重灾区。根据财报公布的员工岗位比例和2022一季报的数据,可以计算出研发及产品人员减少了500人,而销售及营销人员则增加了100人(净值粗估)。

此次的半年报,有赞干脆没有披露具体的人员比例,不过预估也基本符合之前的配比。尽管在数次裁员中,销售端不是风暴中心,但据业内人士透露,有赞新推出一项“新签续费分离”政策,相当于给销售岗位变相降薪。

企业面临生存压力,通过“裁产研,留销售”来降本增效无可厚非,某种程度上还是最现实的选择。但不得不说,这种行为难免有些短视,将有可能使有赞失去未来的成长性。

裁员挽不回基本面

探讨有赞的成长性,需要回归到整个业务体系的底层逻辑上去。

8月9日的半年报显示,2022上半年,有赞收入7.29亿元,同比降低9.2%,毛利约为4.41亿元,同比减少9.4%,经营亏损4.74亿,同比增长5.5%。

其中第二季度,有赞收入约为3.66亿元,同比减少5.1%;经营亏损约1.30亿元,同比收窄48.9%。

从这些数据来看,有赞上半年仍处在下行周期中。

具体业务上,有赞营收来自订阅解决方案、商家解决方案、其他三个板块。其中,订阅解决方案也正是起到支撑估值的SaaS业务。

报告期内,订阅解决方案收入约为4.40亿元,较去年同期减少13.5%。有赞解释称,主要是由于云服务费收益及SaaS产品的订阅费减少;商家解决方案收入约为2.80亿元,较去年同期减少1.9%。

此外,整体业务毛利率由去年同期60.7%降低至60.5%。有赞解释称,主要由于订阅解决方案毛利率下降,同时部分由商家解决方案毛利率上升所抵销。

可以看到,上半年,订阅解决方案毛利约为3.03亿元,同比减少20.3%,毛利率为75.0%,同比下降至69.1%。业绩电话会上,有赞CFO俞涛解释称,主要是由于大客定制收入占比提升。

在去年2021年报中,有赞提出将更加严格且精细化地进行费用管控,科学安排销售和研发投入,以提升人均产出、改善经营现金流及经营结果为2022年首要经营目标。

在此次财报中,尽管营收也有所降低,但在“高强度”地裁员之下,人均产出确实有所提升。

财报显示,第二季度,有赞的销售支出较第一季度环比下降14.6%;行政支出环比下降41.8%;其他经营开支环比下降76.2%,可见降本控费的效果逐步显现。

反映在经营现金流上,二季度現金及現金等值物为8.32亿元,较一季度有所提升,但据相关人士分析,主要与一季度银行贷款有关,其现金流并非过于乐观。

关注有赞的关键经营结果,要先看付费商家规模。财报显示,2022年上半年新增付费商家19989家,同比增长5%;截止到2022年6月30日,存量付费商家数量为91005家,环比增长约为2%。

单从数据来看,存量付费商家数量有所上升,2021年底为88395家,但较2020年数据,有赞的存量付费商家数量还是出现了一个较大的滑坡。

此次2022年半年度业绩交流会中,有赞还披露2022年上半年ACV(平均合同金额)为12399元,而这一数据在2021年为12666元,相较而言有所下降。

据公司年度业绩公告,2021年有赞建立了KA销售团队。按常理说,头部客户数量提升将提高ACV数值,事实结果呈现反差,这从侧面说明了有赞的客户质量出现一定问题。

最后,和2021年报相比,此次半年报中没有披露相关客户的续约率。而根据弗若斯特沙利文的数据显示,有赞2018年、2019年及2020年的付费商家流失率分别为52.2%、52.6%及54.8%。

商家流失率对于SaaS而言是非常重要的数据,其能进一步影响到LTV、CAC两大关键指标。

根据瑞信计算,有赞2021年LTV/CAC比率(客户在其生命周期内的价值与获客成本)为1.0左右,SaaS行业一般将LTV/CAC>3作为衡量企业经营是否健康的关键指标。

单从财报来看,有赞2022年首要经营目标有一定进展,不过仍然没有看到明显的业务拐点。

无尽的“寄生”之路

业内关注此次财报的重点,还包括有赞与快手脱钩的后续影响。

电话会上,有赞CFO俞韬称,收入的减少主要是由于快手业务的流失导致云服务费从去年同期的5917万元减少至2386万元,快手业务流失带来的有赞客户收入的下降,以及广告业务受疫情影响的下降。

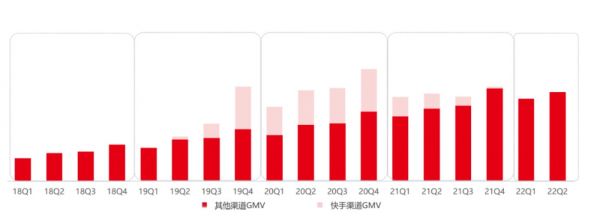

根据财报显示,有赞2022年半年度GMV为479亿元,与2021年同期基本持平;非快手GMV同比增长约为25%;客观而言,快手“断链”对有赞的消极影响表现在GMV中已逐渐消退。

不过,有赞对于流量平台的依赖并没有减少。需要补充的是,有赞的商业模式本就属于寄生式发展。

有赞起家,就是建立在阿里、腾讯互相屏蔽的基础上。2013年8月,淘宝先出手屏蔽了微信的淘宝客接口;到了11月,更是屏蔽了来自微信的所有链接。

这一消息让有赞CEO白鸦兴奋不已,“我不知道我会做成什么样,但我知道这是个大家伙。”当时,白鸦意识到有赞原来是个交易工具,现在可以做支付了,能触碰到交易的底层。

2013年底,有赞完成A轮2000万元融资,经纬资本领投。此后一直到2015年,有赞专注做微商城,包括在线商城、网络营销、客户管理三块,简单说就是为商家提供线上开店工具。

回过头看,从最初的微信、淘宝互封起家的有赞,靠着“私域流量”的叙事逻辑,逐渐建立起自己的独立王国,成为“微信生态第一股”。

但始终,SaaS服务商核心在于服务和绑定品牌商,帮助品牌方做好与消费者跨平台、跨部门的连接,而其中最关键的就是流量的导入。

也就是说,有赞需要不断依附各大公域流量平台,而国内主流的流量平台如抖音、快手,却正在不断加强“电商交易闭环”,有赞与快手脱钩正是基于此。

截至目前,有赞已打通微信公众号、视频号、小红书、QQ、陌陌、映客、爱逛等众多平台。

先来看微信生态。自诞生日起,微信一直是商家经营私域流量的主战场,也是有赞的龙兴之地。在此之前,微信官方没有任何做“电商交易闭环”的冲动,可这样的局面正在发生变化:

2020年7月14日,微信官方宣布正式上线微信小商店能力,并开放内测申请通道,有赞股价应声下跌7.53%。近期,微信上线了视频号小店,正式对外开放开店入口,似乎在谋局做视频号内部的电商闭环。

为此,不管是未雨绸缪,还是死中求生,有赞都必须要去开拓寄生空间。

如今被寄予厚望的正是小红书。今年618期间,有赞宣布已全面打通小红书平台,接入小红书小程序后,商家可在小红书内实现交易闭环。

公开资料显示,截至2022年6月,有赞小红书接入商家增幅超10倍,成交额增长1500%。

不过,对于在电商业务上已经探索了近8年的小红书,如今种种动作反映出,其也开始加深社区与电商的融合,加速电商业务的布局。而与小红书合作的有赞,或许一开始就没能逃脱“备胎”的命运。

该不该抄底有赞?

今年3月29日,白鸦发布内部邮件,透露接下来的业务策略是以“做大通用价值”和“深耕垂直行业”为两个核心。

所谓“做大通用价值”指的是以有赞微商城为主的社交电商,这是一个成熟的盈利业务;“深耕垂直行业”则指的是“深耕以新零售为代表的垂直业务”。

从此次财报来看,2022年第一季度GMV为230亿元,来自门店SaaS(包括有赞零售、有赞连锁、有赞美业、有赞教育和旺小店等)产品的GMV约为90亿元,占整体比例为39%,同比增长约70%。

在付费商家这块,门店SaaS产品的新增付费商家5098家,占整体53%;门店SaaS产品的存量付费商家数量为32888家,占整体的比例为37%(2021年3月31日:13%)。

近年来,实物商品网上零售额增速较快,但线下零售占比仍大。2022年5月社会消费品零售总额累计值达17.17万亿元,其中线下零售占比约75%,线上零售占比约25%。

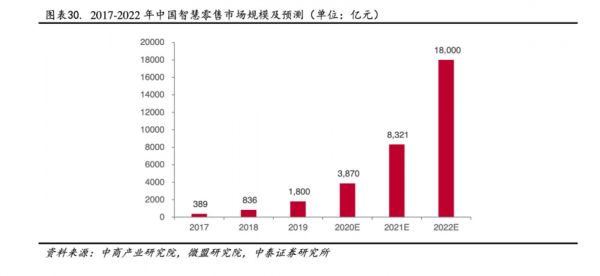

根据《2021中国品牌数字化实战研究报告》,近70%的中国零售企业已开始构建数字商业化业务。根据中商产业研究院与微盟研究院的数据,2022年智慧零售市场规模将达到1.8万亿元,市场前景广阔。

有赞门店SaaS产品的增长也在于此。当然,在这场零售数字化浪潮,除了SaaS服务商,还有众多重量级选手进场,不乏互联网大厂。随着市场逐渐走向成熟,有赞将面临着不少竞争对手。

业务策略之外,对于有赞而言,更重要的依然是能否为客户创造真正的价值。

拿之前的微商城来说,其产品效果十分依赖客户自身运营能力,对于SMB客户和腰尾部市场,使用成本偏高,中小客户最需要的是流量和实际有用的运营有赞的价值不大。

彼时,有赞采取高订阅费模式,其主要收入来源依然是SaaS产品的订阅费,总营收占比超60%。而同行的Shopify则采取“低订阅费+增值收入”模式,核心收入为增值服务。

因此,从收费模式看,有赞的订阅模式被认为是“杀鸡取卵”。

与之佐证的是,此前在2021年报中,有赞将亏损原因归结为:促进销售业绩并配合SaaS业务发展,销售开支同比增长约23%,该等开支增长未在2021年度取得明显收入效果。

这恰恰反映了有赞销售复杂度太大,进而影响到LTV/CAC,而这背后,本质上是没有为客户创造出真正价值,只一味的在营销和销售上增加投入。

回过头看,2020年的疫情影响下,有赞等SaaS服务商深受资本追捧。2021年2月,有赞股价一度冲高至4.52港元/股,市值突破770亿港元,而后形势迅速逆转,一路下跌。

截至发稿前,有赞股价仅为0.155港元,市值28.55亿港元,蒸发了七百多亿港元。有赞从股价高位一路下跌成为仙股,背后折射的是市场对有赞的发展前景失去信心。

结合现有的业务情况,随着有赞新零售的逐步推广,门店SaaS能够被视为其触底反弹的关键所在,但能否让投资者甘心抄底,有赞还需要交出更多筹码。

参考资料:

ToBeSaaS《销售复杂度,正在把更多SaaS公司拖入泥潭》财新《微信服务商有赞裁员止损 SaaS业务面临多重挑战》新经济100人《不折腾一把老子不服》相关推荐

有赞裁员,情理之中意料之外

有赞大裁员?裁你个头啊

有赞大裁员殃及校招应届生:补偿五千,一个电话解约

把裁员列入OKR,暴露出有赞的核心困局

有赞的9万商户怎么办?

解读有赞财报:首季亏损再扩大,私有化会是解围良药?

有赞,一不小心把年会办成了“鸿门宴”

甲骨文大裁员

施乐和惠普:“科技恐龙”联姻能换来希望吗?

耐克中国裁员20% ,国际体育大品牌的日子有多难?

网址: 大裁员换来的有赞财报好看吗? http://www.xishuta.com/zhidaoview26540.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181