云南铜业高业绩带不动股价,牛散也被“埋”|看财报

(阴极铜产品,来源:视觉中国)

业绩延续中报高增趋势 ,铜冶炼龙头云南铜业(000878.SZ)率先发布三季度成绩单。

10月18日,云南铜业披露三季报,今年1-9月实现营业收入980.52亿元,同比增加5.43%;归属于上市公司股东的净利润14.81亿元,同比增加184.08%。公司表示,“净利润增长主要是本期产品价格同比上涨,有效控制成本费用。”

钛媒体APP注意到,身处周期性行业的云南铜业,业绩并不稳定。且行业分析师告诉钛媒体APP,无论是铜价还是硫酸价格,高价格均无法持续或复制。

另外,云南铜业业绩高增并未能带动股价上涨,反而在近一年时间腰斩,即便近期有所反弹,仍较去年9月高点跌逾四成。面对这样的股价,牛散也难盈利,互动平台上,投资者怨声载道。

前三季度净利增长184%

云南铜业是国内排名靠前的铜冶炼企业,主要业务涵盖铜的勘探、采选、冶炼,贵金属和稀散金属的提取和加工,硫化工及贸易等领域。主要产品包括阴极铜、黄金、白银、工业硫酸、铂、钯、硒、碲、铼等,其中阴极铜产能130万吨/年。

对于今年前三季度盈利的大幅增长,云南铜业在10月18日下午接待调研时称,“主要受益于TC/RC(指精铜矿转化为精铜的总费用)同比增加,硫酸价格同比上涨,以及公司持续开展降本增效行动。”

但前三季度的业绩驱动因素还需拆开来看。此前的定期报告显示,阴极铜是公司主要收入来源,以今年上半年为例,公司阴极铜贡献收入476.42亿元,同比增长8.74%,占收入比重为73.97%。

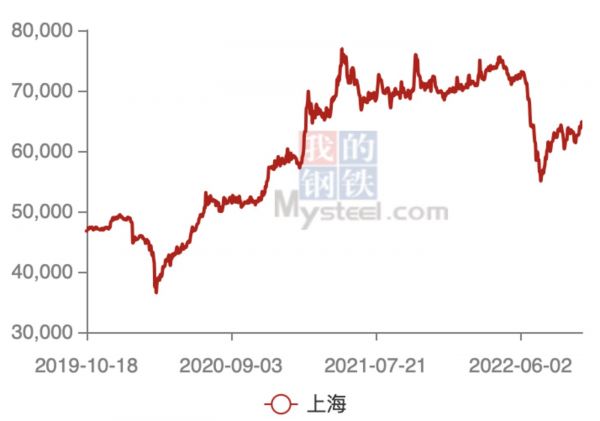

根据我的钢铁网的数据,今年年初至6月中旬,电解铜(阴极铜一般指电解铜)价格持续在高位震荡运行,但随后迅速向下,直到7月中旬才有所反弹。10月18日,上海电解铜价格63500元/吨,相较于2021年12月31日的69880元/吨的价格,跌幅为9.13%。较之2021年前的数据,电解铜依然处于相对高位。

(电解铜价格走势图,来源:Mysteel)

但云南铜业上半年的利润增长并不来自阴极铜产品。中报显示,阴极铜毛利率仅2.84%,同比还微降了0.04%。国信证券分析师刘孟峦在研报中指出,2022H1云南铜业阴极铜毛利润13.55亿元,与去年同期变动不大。

利润高增主要受益于硫酸价格上涨。中报显示,上半年硫酸贡献收入12.57亿元,同比增长154.77%,占比仅1.95%。但收入少、毛利高,上半年硫酸毛利率高达73.74%,同比增长31.16%。刘孟峦也谈到,2022H1,公司硫酸板块毛利润9.3亿元,比去年同期大幅增加6.0亿元。

隆众资讯数据显示,今年2月开始,硫酸价格极速上涨,4月摸至高点后一直在相对高位运行,期间最高价一度超过1000元/吨。截至6月30日,上半年硫酸价格涨幅超过八成。

但随着原料价格飞快下行,叠加高温天气、行业淡季以及亏损等因素,需求疲软,三季度开始价格猛跌,最低点触及150元/吨,直到9月开始国内多地市场才陆续进入盘整阶段。整个三季度,98%酸国内均价370元/吨,环比下跌62.94%,同比下跌54.04%。

(硫酸价格走势图,来源:隆众资讯)

随着价格下行,硫酸对第三季度利润的贡献力度大概率不如上半年。毕竟云南铜业在接受调研时坦言:“与去年同期相比,今年硫酸价格总体上涨,但受到区域因素影响价格有所不同。硫酸作为公司冶炼企业的副产品,生产成本没有大幅变化,销售价格采取市场化原则。”

然东方不亮西方亮,公司第三季度单季业绩依然亮眼。7-9月公司实现营收336.46亿元,同比微降0.09%;归母净利润7.84亿元,同比增长191.51%。

针对Q3利润同比、环比增长,公司在接待调研时解释,公司所属冶炼企业赤峰云铜上半年开展大修,三季度恢复生产后按照年度生产组织计划正常生产,产能释放,阴极铜产销量环比增加;公司采取稳健的套期保值策略,遵循期货与现货对应进行保值,因期现时间错配,部分期货盈利体现在三季度;三季度公司冶炼加工费有所增加;公司通过加快存货周转等措施提升盈利能力。

好业绩或难延续

事实上,由于云南铜业主营为强周期性行业,其业绩历来波动很大,且营业收入和利润变动趋势并不一致。

比如,2019年-2021年、2022年1-9月,公司营收分别同比增长33.44%、39.42%、43.99%、5.43%,但对应各期归母净利润增幅则分别为436.85%、-43.33%、71.00%和184.08%。

(云南铜业业绩变动趋势,来源:wind)

有鉴于过往业绩随周期而大幅波动,公司当前的高增长大概率也难延续。

上海钢联铜事业部高级分析师王宇告诉钛媒体APP:“今年的铜价变动主要是因为通胀压力的持续、库存低位和消费低迷的不匹配所致,通胀压力的背后是经济过热和资金充裕的体现,基本面的低库存支撑市场。但明年的铜市,首先供应端会出现回升,低库存或难以持续,因此供应端无法给市场提供支撑;而不断的加息意味着经济下行的预期越发强烈,因此对明年市场消费不看好。随着通胀压力的减弱,价格可能无法达到今年的高位。”

隆众资讯四季度硫酸行情调查亦显示,硫酸后市价格走向难言乐观。42%的市场参与者对四季度市场看空,一方面化肥出口难现利好,国内新增产能释放及硫酸出口缩减,供需矛盾或继续;38%的参与者认为四季度行情会僵持运行,需求提升难达预期,但供应有增无减,酸厂面临成本压力,供需断继续拉锯。

如上所述,为了减少主营产品价格对公司业绩的影响,云南铜业还开展了套期保值业务。

另外,公司正在推进非公开发行股份项目,募集资金主要用于收购云铜集团持有的迪庆有色38.23%股权、补充流动资金及偿还银行贷款。公司在互动平台表示:“本次非公开发行将加强对重要子公司控制,提升公司按照持有权益比例核算的铜资源储量,增厚公司归母净利润,有助于控股股东履行承诺。”

牛散也被埋

虽然今年云南铜业净利润持续大幅增长,但这并未给公司股价带来提振作用。复盘来看,自去年9月13日,公司股价创下18.89元/股阶段高点后,便持续震荡下行,到今年9月29日,一度降至9.7元/股,股价腰斩。即便随后在三季报业绩预告后股价有所反弹,但截至10月19日只报收10.93元/股,自去年9月高点下来跌幅仍超过四成。而在互动平台和业绩说明会上,投资者频频问及股价,十分愤懑。

(云南铜业周K线图,来源:wind)

钛媒体APP注意到,云南铜业去年业绩上升后吸引了不少牛散的目光,但面对其持续下行的行情,牛散也难有可观收益。

以栽在云南铜业上的牛散陈小毛为例,其于2021年第三季度新进成为公司第十大流通股东,持股615万股,其间最低价12.41元/股;去年四季度,陈小毛继续加仓518万股,其间最低价12.87元/股。

时间来到2022年,云南铜业股价持续下行,最高价为年初1月13日的14.16元,最低价为3月16日的10.46元/股。面对股价不断走低,陈大毛于一季度减持303万股。二季度公司股价未有起色,最高价为4月15日盘中的12.48元/股,甚至在4月27日最低摸至9.78元/股,陈大毛不得不在二季度减仓/清仓走人,中报和三季报的前十大流通股东中再未出现陈大毛的名字。

钛媒体APP粗略计算,假设陈小毛去年三季度末持有的615万股全部于三季度买入,且其建仓和加仓全部在各期的最低价买入,卖出在最高价卖出,无论其目前是否清仓,其在云南铜业上的这一波操作,均是亏损状态。

无独有偶,周志勇于今年二季度以持仓693.97万股新进成为云南铜业第八大流通股东并一直持股至三季度末。复盘股价走势来看,无论周志勇国庆后是否卖出,即便盈利也是寥寥。

还有牛散耿晓奇。去年四季度末,耿晓奇以持股625.77万股新进入云南铜业前十大流通股东之列,其间最低12.87元/股;今年一季度耿晓奇减持10.86万股,其间最高价14.16元/股;二季度最高价12.48元/股,二季度末,耿晓奇未出现在前十大流通股东;但此次三季报,耿晓奇又以持股971.47万股,成为公司第七大流通股东,这意味着其肯定在二季度和三季度期间有增持行为,而此区间,公司股价两度跌至9.7元一线。目前来看,几进几出的耿晓奇要取得可观收益,也不容易。(本文首发钛媒体App,作者|苏启桃)

相关推荐

牛散埋伏、3个多月股价大涨277%,纵横股份业绩终于要“起飞”?|看财报

疫情冲击+费用高企,露营火爆也带不动三夫户外业绩|看财报

风口上的康芝药业:卖资产充业绩难掩败局|看财报

牛根生卸任后蒙牛首份半年报,年轻化成新的关键词|看财报

人造肉神话不再!Q1业绩不及预期,BeyondMeat一年股价已跌八成|看财报

老酒战略增效,舍得酒业上半年业绩稳增,一月内9家机构表示看好 | 看财报

途牛连亏6年、高管散伙、老板直播卖货,能否重生?

被抛弃的途牛,已经失去长大的机会

快手电商和国际化有了新进展,为何财报后股价下跌?|看财报

B站Q3业绩再创新高,资本市场却忧心忡忡|看财报

网址: 云南铜业高业绩带不动股价,牛散也被“埋”|看财报 http://www.xishuta.com/zhidaoview27458.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181