靠新冠检测赚“快钱”的圣湘生物,Q3净利下滑25.59%,但舍得为研发花钱了丨看财报

图源自视觉中国

过度依赖新冠病毒核酸检测业务的圣湘生物,赚了一波快钱后,正面临利润下降的困境。

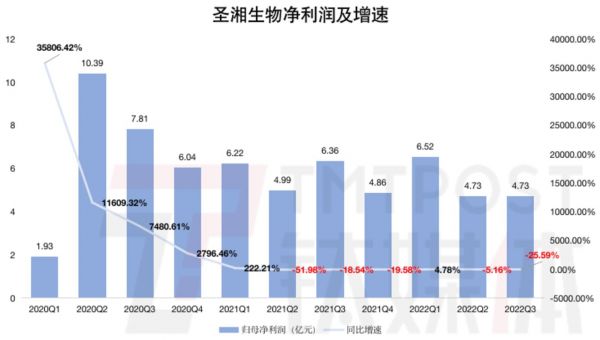

10月20日晚间,圣湘生物(688289.SH)发布2022年三季报,数据显示,三季度公司净利润4.73亿元,同比下降25.59%,是近5个季度中下降幅度最大的一个季度,这“拖累”了公司前三季度的整体盈利水平。公司前三季度营收40.68亿元,同比增长24.52%,归母净利润15.98亿元,同比下降9.08%。

利润下滑、股价大跌,开启溢价回购

圣湘生物的单季度财务数据并不可观。具体到2022年三季度,公司营收13.78亿,同比增长11.25%,净利润4.73亿元,同比下降25.59%。

钛媒体App梳理此前的财务数据发现,净利润下滑已是圣湘生物的“铁标签”,2021年Q2至今的6个季度中,公司仅在今年Q1实现净利润同比微增,其余报告期内均是下滑状态。

钛媒体App制图,数据来源:Wind

2020年1月,圣湘生物的新冠病毒核酸检测试剂上市。作为国内首批获批企业,从股价到业绩,圣湘生物吃尽了新冠病毒核酸检测的红利。本来是以肝炎检测、生殖道检测等为主业的圣湘生物,却顶着“抗疫第一股”的光环于2020年8月28日挂牌科创板,上市首日就创下了101.76元的最高股价纪录。

招股书中,其自称为年营收3亿元左右的“小而美”公司,在上市的第一年,营收规模就同比大增1203.53%至47.63亿元,2021年收入45.15亿元,即使在新冠病毒核酸检测常态化且价格降至冰点的2022年,圣湘生物前三季度仍然创收40.68亿元。圣湘生物上述报告期累计营收已经高达133.46亿元,而这当中扛起营收大旗的并非其常规业务,而是新冠病毒核酸检测业务。

但是,这项业务的增长前景堪忧几乎是行业共识,众多以此为主要收入来源的公司早在2021年就出现了增长疲软的情况,一个原因是核酸检测价格不断下探,今年更是跌至“白菜价”。北京市医疗保障局5月初表示,核酸单样本检测价格由每次24.9元降至19.7元,混检价格由5.9元降至3.4元。往上倒退,是核酸检测试剂盒集采价格再次大跌,这进一步压缩了相关企业的利润空间。

对于圣湘生物而言,另一个原因是新冠病毒核酸检测业务在海外市场收入的下滑,去年,公司还是国内新冠核酸检测试剂出口量第一的企业。

从过往财务数据来看,2020年,圣湘生物境外营收占比由2019年的4.98%提升到53.49%,试剂盒出口为公司带来了巨大的收益。但在2021年,这一占比缩减至37.81%,而在2022年半年报中,圣湘生物也直言,由于境外抗疫政策变化,公司境外销售占比有所下降,进一步影响了公司的净利润增速。

净利润的增长受挫,基本都是源于新冠病毒核酸检测业务“由盛转衰”,这一业务对企业的吸引力已经从开始的推高营收和盈利,转变为占据市场规模。换句话说,在利润继续压缩面前,新冠病毒核酸检测头部企业也难以割舍规模诱惑,即便这会导致公司的财务数据继续“恶化”。

业绩走下坡路,随之而来的是公司股价跌跌不休。圣湘生物股价在上市首日站上“百元位”之后再无新的突破。今年10月11日,其股价下探至新低点,仅22.03元,相比高位跌去78.35%。

面对股价大幅走低,圣湘生物决定溢价回购。三季报发布同日,公司董事长、实际控制人戴立忠提议回购公司股份,未来用于员工持股计划或股权激励,此次回购股份的价格不超过35元/股,回购股份的资金总额在1亿元至2亿元之间。

但是,圣湘生物溢价回购计划并未给投资者带来多少信心。三季报及回购公告披露次日,公司股价收跌0.39%,报25.31元,圣湘生物最新总市值仅148.94亿元。

究其根本,比起资本手段,明确告诉投资者公司未来靠什么修复业绩并持续获得增长才是王道。

舍得为研发花钱,也加入“买买买”行列

圣湘生物成立于2008年,是一家集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断解决方案的提供商。2019年,公司的试剂、仪器、检测服务三大产品板块各自收入2.52亿元、0.72亿元、0.36亿元,是7:2:1的比重关系,其中核酸检测试剂收入占比为63.61%。

疫情之前,圣湘生物的核酸检测试剂收入来自病毒性肝炎、生殖道感染与遗传、儿科感染、呼吸道感染、核酸血液筛查系列,以及科研、公共卫生、动物疫病系列的核酸检测试剂盒的销售收入。进入2020年以后,核酸检测试剂部分加入了新冠病毒核酸检测试剂的收入,其试剂产品板块大幅增长,带动公司进入快速车道。

就2021年财报来看,除去新冠核酸试剂收入的28.88亿元,圣湘生物的其他核酸试剂收入为4.94亿元,对比2019年数据增长了96.03%,疫情前第一大收入板块仍在持续增长。当然这也得益于公司相关产品的销路拓宽及新产品的不断获批,去年,公司六项呼吸道病原体核酸检测试剂盒、新冠及甲乙流病毒联检试剂盒相继获得NMPA三类医疗器械注册。

圣湘生物2021年财报

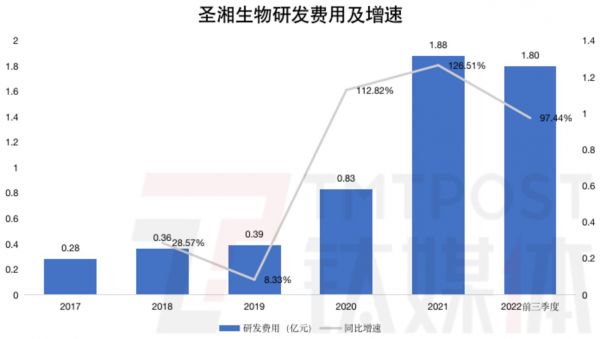

一个可喜的变化是,疫情以来,圣湘生物终于舍得在研发上花更多的钱了。2022年前三季度,其研发投入合计为1.8亿元,同比增长97.44%,占营收比例增加1.64个百分点至4.73%,其中,第三季度研发投入同比增长103.59%,占营收比例增加2.6个百分点至5.73%。

长期以来,圣湘生物的研发投入过少,常常被市场诟病,相较于疫情前的2018年和2019年,其研发投入增速自2020年来保持在100%左右。

钛媒体App制图,数据来源:Wind

聚焦其诊断仪器产品板块,因为圣湘生物采用的是“制剂+仪器”的联动盈利模式,所以新冠病毒核酸检测试剂的销售也带动了其仪器产品板块的增长。2020年、2021年,其诊断仪器板块分别收入6.52亿元、8.51亿元,对应的增速为810.39%、30.38%。疫情前的2018年、2019年,公司该产品板块的收入增速分别为11.26%、7.03%。

对比来看,随着新冠检测的常态化,圣湘生物诊断仪器产品板块的增速还有回落空间,且该板块收入占比较小,在拉动公司业绩增长方面作用不大。

在原有业务之外,通过新冠相关业务赚了大把快钱的圣湘生物也启动了“买买买”模式。

2021年,圣湘生物收购科华生物18.63%的股权,以加强免疫诊断和分子诊断的协同,又收购真迈生物14.77%的股权,布局上游基因测序仪。2022年,公司斥资700万美元投资美国快速药敏企业First light获得21.77%,该公司的快速药敏技术能够解决目前检测病原体抗生素敏感所需时间长、失败率高的痛点,与公司的病原体微生物核酸检测产品形成良好的上下游互补。

在一众靠核酸检测“暴富”的企业中,有些选择做跨界投资,直接锁定新增长点,而圣湘生物选择了周期更长的完善产业链布局之路,相对安全保守,也意味着暂时告别高速增长的状态。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

万孚生物Q2净利润同比下滑31.45%,常规主业受疫情干扰现负增长丨看财报

靠新冠核酸检测试剂赚了36亿,达安基因上半年净利大增1.25倍丨看财报

2021年营收、净利双增的华熙生物,就靠功能性护肤品赚钱了丨看财报

华熙生物Q3营收、净利双增长,为何二级市场不买账?丨看财报

核酸检测红利消退,金域医学上半年增长现疲态丨看财报

核酸检测是门好生意吗?上市公司净利润暴涨数十倍

核酸检测到底是一门怎样的生意?

体外诊断企业“一年赚了10年的钱”,疫情后如何持续寻找增长曲线?

科兴生物2021年日均挣3.5亿,是最赚钱的新冠疫苗厂商丨看财报

居家新冠检测开启两周后,二级市场热度如何?丨科股宝

网址: 靠新冠检测赚“快钱”的圣湘生物,Q3净利下滑25.59%,但舍得为研发花钱了丨看财报 http://www.xishuta.com/zhidaoview27503.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181