3%市占率的正恒动力:业绩原地踏步,与实控人好友亲戚“互惠互利”|IPO观察

(发动机缸体,来源:视觉中国)

中国汽车工业七十年,长链条的产业背后养活了诸多汽车零部件供应商。而随着资本市场的发展,越来越多的汽车零部件厂商走向IPO,欲求更大的发展,成都正恒动力股份有限公司(以下简称“正恒动力”)即是其中的一家。

正恒动力主营汽车发动机缸体及相关汽车零部件产品,拟募资4.87亿元投向汽车轻量化智能制造项目、商用车发动机核心部件扩能和技术中心升级项目,近日刚刚更新了招股书并收到第二轮审核问询函。

钛媒体APP注意到,拟登陆深交所创业板的正恒动力,自称“成长性较好”,然相较于五年前挂牌新三板时的数据,公司业绩仍在原地踏步,且发明专利多年未有新增;而市占率仅3%的正恒动力,毛利率变动趋势却与同行背离,且最新一期毛利率高居行业榜首。值得一提的是,公司关联交易蹊跷颇多,多家关联方依赖正恒动力维生。

当前盈利能力不及5年前

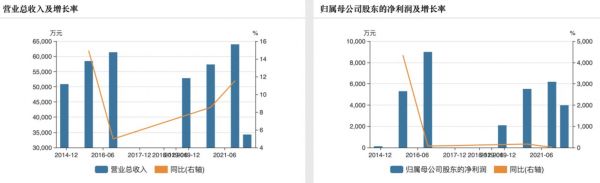

招股书显示,正恒动力成立于1997年,历经25年的发展,旗下拥有四家工厂,已成为国内知名的发动机缸体、缸盖、轴承盖、壳体等铸铁和铸铝精密零部件生产基地。2019年-2021年、2022H1,公司营业收入分别为5.28亿元、5.74亿元、6.40亿元和3.43亿元,归母净利润2093.95万元、5514.22万元、6184.97万元和3978.95万元,业绩逐年递增,颇为好看。

在阐释公司符合创业板定位时,正恒动力还在审核问询函回复中特别提到“公司业绩持续增长,呈现较好的成长性”,并列举了2019年-2021年公司营收复合增长率10.02%和扣非归母净利润117.15%进行佐证。

但钛媒体APP注意到,正恒动力曾于2017年3月30日挂牌新三板,相较于彼时,其当前业绩几乎都在原地踏步,未有明显增长。

2014年-2016年,公司分别实现营业收入5.09亿元、5.85亿元、6.14亿元,归母净利润119.42万元、5298.25万元和8989.46万元。这意味着,时间拉长来看,2019年、2020年的营收相较于2016年实际是下滑的,盈利能力则完全不复当年。

(正恒动力业绩对比,来源:wind)

不止业绩原地踏步,2016年以后,公司发明专利也未再有新增。招股书显示,公司已掌握了多项国际国内领先的发动机缸体的铸造和缸体精密加工技术,公司拥有8项发明专利,226项实用新型专利、2项外观设计专利,并已成功运用于规模化生产和协同开发过程中。但现实是,公司的8项发明专利均为2014年-2016年期间取得的,之后新增的专利只有外观设计和实用新型专利。

有发动机缸体领域研究专家告诉钛媒体APP:“目前缸体的技术比较成熟了,但专利还是可以写的,因为专利不需要突破性的创新而只要有不同就可以,目前了解轻量化、以及降成本(包括工艺等)是比较重要的方向。”

可以对比的是,正恒动力的同行华丰动力近期仍有新增发明专利。企查查显示,2020年以来,华丰动力新获得了6项发明专利。

需要注意的是,发明专利6年未有新增的背后是正恒动力研发人员整体学历偏低。招股书披露,截至2022年6月30日,公司有员工总数1773人,其中研发人员175人,占比9.87%;本科及以上人员99人,占比仅5.58%。换句话说,公司研发人员中超过四成的学历都在本科以下。

毛利率持续提升与同行背离

“公司在汽车发动机缸体细分行业领域内具有较高的行业知名度,能够提供先期产品同步开发和量产配套,在产品质量、工艺技术、生产装备、经营管理、同步研发等方面均处于国内行业领先地位。”正恒动力在招股书中极力阐释公司在行业中的地位,但就经营规模而言,其在可比同行中,规模偏小。

上述的研究专家也向钛媒体APP表示,“目前缸体领域属充分竞争行业,基本国产化了,合资品牌大部分也在国内,各家主机厂都有自己的缸盖缸体制造厂,产能不够会外包。”

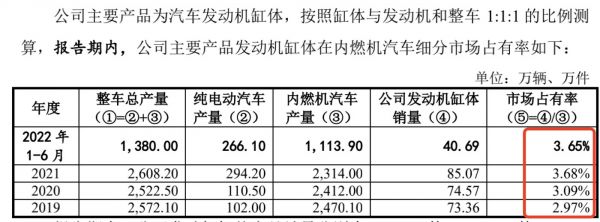

市场份额而言,正恒动力主要产品发动机缸体在内燃机汽车细分市场市占率仅3%左右。

(正恒动力市占率水平,来源:招股书)

但就在公司体量、市占率均不占优的背景下,正恒动力毛利率变动趋势却与同行背离,甚至今年上半年,公司毛利率一跃成为同行顶尖水平。

数据来看,2019年-2021年、2022年H1,公司毛利率分别为19.10%、21.37%、21.40%和25.02%,逐年递增;而同行长源东谷则为30.61%、33.29%、28.89%、24.76%,华丰股份为24.50%、21.07%、19.51%、14.44%,瑞丰动力为24.13%、24.57%、17.39%、16.29%,秦安股份为3.61%、25.28%、24.39%、20.62%,均呈下滑态势。

带富实控人好友和亲戚

尽管正恒动力市占率仅3%,但其体量于诸多供应商而言,依然是可依靠的大客户。钛媒体APP梳理发现,正恒动力带富不少关联方,甚至有关联供应商从设立到注销都为公司“服务”。

招股书显示,公司经常性的关联交易较多,包括向关联方采购废钢原材料、采购运输服务等,其中依靠正恒动力维生的就有供应商言易供应链和万盛兴物流。

具体来看,正恒动力向言易供应链采购废钢等原材料,2019年-2021年,采购额分别为806.57万元、547.67万元和200.46万元。资料显示,言易供应链是正恒动力实控人刘帆的好友罗俊珧控制的公司,罗俊珧还持有公司股东融星供应链24.38%的股权(融星供应链持有公司股权比例为6.74%)并担任其执行董事兼总经理。而言易供应链于2019年5月31日成立,成立当年即成为公司供应商。

需要注意的是,2021年,随着公司向言易供应链的采购减少,该公司收入也明显降低。审核问询函回复中披露,言易供应链2021年的营收为266.09万元,这意味着2021年除了正正恒动力的采购外,言易供应链仅实现65.63万元的收入,对正恒动力的销售额占其收入的75.34%。

值得一提的是,言易供应链与正恒动力的供应商存在重合的情况,二者均从成都市和乐门业有限公司、成都市昂昱金属制品有限公司和四川建邦金属材料有限公司采购废钢。而为了IPO避嫌,言易供应链已经于今年4月注销。

无独有偶,公司的物流运输也交给了罗俊珧旗下的万盛兴物流。该公司为高涛和罗俊珧共同投资经营的物流运输公司,成立于2012年。高涛为刘帆的配偶的姊妹,也是亲戚。

数据显示,万盛兴物流近来的业绩也全仰仗正恒动力。报告期内,公司与万盛兴物流的关联交易金额分别为1432.60万元、1621.42万元、1619.98万元和615.62万元,采购金额占当期物流服务采购金额的比例分别为98.71%、89.85%、78.62%和57.00%。

而审核问询函回复意见中披露,万盛兴物流2021年的营收为1801.71万元,这意味着其对正恒动力的销售额占营收总额的89.91%。

不止如此,2021年度,公司新增了赤湾东方为公司新的运输服务供应商,2021年、2022H1采购金额分别为368.84万元和5.46万元。

但是今年3月,保荐机构核查发现,赤湾东方为公司提供运输服务的实际承运车队属于信合物流,而信合物流也为公司关联方高涛和罗俊珧投资经营的另一物流公司。

带富了实控人的好友和亲戚后,关联供应商也为公司提供转贷服务。招股书披露,2019年、2020年以言易供应链和万盛兴物流为主的供应商频繁为公司转贷,累计转贷金额6719万元。

(供应商为公司转贷情况,来源:招股书)

相关的问题,钛媒体APP整理并发至公司欲进一步求证,但截至发稿,公司仍未回复。带着相关疑问闯创业板,后续命运如何,钛媒体APP将持续关注。

(本文首发钛媒体APP,作者|苏启桃)

相关推荐

3%市占率的正恒动力:业绩原地踏步,与实控人好友亲戚“互惠互利”|IPO观察

“突击”并购实控人资产、两年成立8家子公司,众鑫股份被指“拼凑”上市 |IPO速递

实控人20亿增持,科大讯飞第二春?

西恩科技冲刺创业板,因业绩对赌失败实控人股权仍遭冻结 | IPO速递

贝因美12亿元定增背后:市占率滑坡,大股东轮番减持

溯联股份实控人为报恩低价转让36%股权,采购额与供应商销售额“打架”|IPO速递

0收入如何估值百亿,科创板biotech:用市研率

达利凯普:实控人靠借2.37亿买控制权大赚,科技含金量偏低,代工收入占比偏大|IPO速递

产品质量堪忧业绩水平连降实控人已套现2亿,伟康医疗三闯IPO前景难料| IPO速递

港通医疗二闯A股,董事长带头行贿拿项目仍只有1%市占率 丨IPO速递

网址: 3%市占率的正恒动力:业绩原地踏步,与实控人好友亲戚“互惠互利”|IPO观察 http://www.xishuta.com/zhidaoview28215.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181