全年增收不增利、Q4亏损825万元,妙可蓝多遭遇“急刹车” | 看财报

图片来源@视觉中国

多重夹击下,妙可蓝多陷入增长焦虑。

3月22日晚间妙可蓝多(600882.SH)披露年报,公司2022年实现营业收入48.3亿元,同比增长7.84%;归属于上市公司股东的净利润1.35亿元;基本每股收益0.27元。尽管营收保持低增速,但净利润出现较大幅度下降。同时伴随的还有短债激增及现金流的恶化。

自2016年借壳上市以来,妙可蓝多业绩增长迅猛。凭借“奶酪第一股”的品牌效应,以及蒙牛入股所带来的全产业链资源优势,妙可蓝多迅速打开知名度,并做到市场占有率第一。然而,随着市场竞争加剧、疫情影响、消费疲软、原材料价格上涨等因素影响,妙可蓝多的市场份额也遭到挤压。与此同时,不断攀升的营销费用,也暴露出妙可蓝多的增长焦虑。

增长失速、现金流恶化

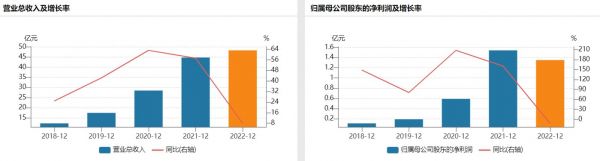

3月22日,妙可蓝多发布的2022年年度报告显示,实现营业总收入48.3亿元,同比增长7.84%;归母净利润1.35亿元,同比下降12.32%;扣非后净利润0.67亿元,同比下降45.14%。

相较于2021年营收同比增长57.31%、净利润同比增长160.6%、扣非净利润同比增长173.72%的成绩,很显然,妙可蓝多2022年业绩增长失速了。

事实上,过去五年妙可蓝多业绩保持了一个较高的增长速度。2018-2021年,妙可蓝多营收分别同比增长24.82%、42.32%、63.2%、57.31%;尤其是净利润,分别同比增长148.69%、80.72%、208.16%、160.6%。

历年营收、净利情况,来源:Wind数据

从单季度来看,去年第四季度,妙可蓝多营收、净利双双落入负增长。其中,营收同比下滑25.01%,是近19个季度以来首次出现负增长。归母净利润则是延续了去年二季度以来的增长颓势,同比下滑174.56%,亏损825.69万元,是近15个季度以来首次曝出亏损。

就净利润下降原因,妙可蓝多表示,主要为受交通物流不畅、原材料价格上涨、竞争加剧、消费疲软等影响。

近年来,妙可蓝多明确提出“聚焦奶酪业务”战略,不断收缩液态奶业务。报告期内,公司核心产品奶酪业务实现收入38.69亿元,较上年同期增长16.01%。奶酪产品收入占公司主营业务收入比例为80.30%,同比增加5.68 个百分点。同期,贸易产品、液态奶板块收入占比分别减少14.78%、18.86%。

年报中,妙可蓝多坦言,随着海外奶酪品牌大举进军中国、国内大型乳制品企业纷纷关注奶酪领域,奶酪市场竞争加剧,产品同质化严重。与此同时,消费者对于奶酪产品的了解程度加深,将会带来市场细化程度的提高,对公司利润与销售额造成直接的压力。

“公司不会主动发起价格战,但在战术上会根据情况积极应对。”总经理柴琇在3月23日举行的业绩说明会上透露,妙可蓝多作为行业的头部品牌,有责任维护价格的稳定。公司通过品牌和产品的价值输出带动企业发展,避免价格战对公司持续健康发展带来伤害。

除了增长失速外,同样不太乐观的还有现金流。

年报显示,2022年公司经营活动产生的现金流量净额由正转负为-2.05亿元,主要由于2022年前三个季度现金流持续为负。不过,现金流恶化的情况在第四季度有所好转。

此外,钛媒体App注意到,妙可蓝多货币资金已难以覆盖其短债规模。

Wind数据显示,截至2022年末,公司持有货币资金13.58亿元,而其持有的短期借款和一年内到期的非流动负债规模分别为13.56亿元和0.23亿元。相较于2021年,公司持有的短债激增而货币资金锐减。

有投资者询问,公司现金流较为紧张,未来是否会有融资计划。对此,公司财务总监蒯玉龙表示,“目前公司的现金流比较充裕,但结合未来公司发展方向也不排除进行融资的可能。”

成本、费用高企侵蚀毛利

财报显示,2022年妙可蓝多主营业务销售毛利率为34.15%,同比减少4.04个百分点。其中,公司核心业务奶酪产品的毛利率由48.51%下滑到40.73%,同比减少7.78%。

妙可蓝多对此表示,受交通物流不畅及国际大宗商品价格上涨影响,公司原辅材料和物流成本大幅上涨,公司奶酪板块毛利率有所下滑。

从成本方面看,2022年妙可蓝多营业成本为31.8亿元,同比增长14.9%。其中,奶酪的营业成本大幅上升了33.54%

妙可蓝多表示,公司奶酪产品的主要原料来自国际市场采购,国际大宗原料市场的价格波动直接影响产品利润以及公司现金流。此外,若未来国际政治经济形势发生重大变化,或出现公司主要原材料来源地与我国发生贸易往来限制、关税争端等不利情况,也有可能造成公司主要原材料价格出现大幅波动、甚至供应受限的情况。

就如何应对原材料价格上涨问题,柴琇表示,2023年原材料价格较2022年第4季度有所回落,但仍处于较高位置。公司将通过更加细致的供应链管理,扩展更大范围的采购来源、拓宽更多的供应商渠道,并通过套保、锁汇等方式来应对供应商价格的上涨。未来随着原材料采购的规模效应提升,价格可以争取更大优惠。公司也会布局以国内奶源作为原料来生产奶酪,以期应对较为多变的国际供应形势。

尽管毛利率能维持在30%以上,但是妙可蓝多的净利率水平极低。截至2022年,公司净利率仅为3.54%,较2021年下降了0.79个百分点。而自上市以来,妙可蓝多还创下过0.44%的净利率。

究其原因,主要为过高的营销费用,侵蚀掉了妙可蓝多的毛利。

据悉,2022年妙可蓝多的销售费用达到12.19亿元,同比增长5.21%,销售费用占营业收入的比重为25.24%。而以往的销售费用也是逐年大幅走高。数据显示,2017年到2021年,销售费用分别为1.23亿、2.05亿、3.6亿、7.11亿、11.59亿;销售费用占营业收入的比重依次为12.47%、16.74%、20.60%、24.96%、25.87%。

主营业务分析,来源:2022年报

妙可蓝多披露,为抢占用户心智,让“奶酪就选妙可蓝多”的品牌价值诉求深入人心,报告期内,公司继续由明星代言,与央视、分众等头部媒体合作,保持品牌传播声量,打造第一品牌势能。公司在春节档、暑期档等营销旺季,结合金装奶酪片、金装奶酪棒等新品的推出,投放东方卫视等媒体,高频触达消费者,提升品牌形象。同时,公司加大数字媒体的投放,在微信、微博、小红书、下厨房、抖音等多个平台,进行多维度品牌营销,与消费者积极互动,提高品牌认知。在保持品牌声量的同时,公司在线下继续加大终端陈列、营销活动等方面的推广力度。

上述营销推广行动的落实,必然需要真金白银的投入。钛媒体App注意到,在整体销售费用中,妙可蓝多的广告宣传推广费用占比最高。2022年广告宣传推广费用为8.22亿元,占销售费用的比例为67.42%。长期维持较高的营销费用,或将给妙可蓝多的经营管理带来更大压力。(本文首发钛媒体App,作者 | 马琼)

相关推荐

增收不增利、变现能力下滑,好太太13亿拿地建总部|看财报

增收不增利,创新业务分拆会是海康威视的一步好棋?|看财报

增收不增利,谁让方便面巨头盈利难?

原材料价格上涨影响面扩大,白电龙头企业美的增收不增利 | 看财报

京东增收不增利,电商进入“内卷”时代

毛利下滑,期间费用挤压业绩,高端女装品牌歌力思“增收不增利” | 看财报

西藏城投靠地产业务增收难增利,12年“锂”想未竟无碍股价炒上天|看财报

告别增收不增利,中通快递能否跑好“最后一公里”?

增长放缓,依赖营销,奶酪棒生意不好做

京东Q2增收不增利,物流和社区团购投入拖累利润|看财报

网址: 全年增收不增利、Q4亏损825万元,妙可蓝多遭遇“急刹车” | 看财报 http://www.xishuta.com/zhidaoview29447.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181