鹏爱医疗赴美上市,医美暴利背后有何隐忧?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 保尔,36氪经授权发布。

据悉,鹏爱医疗将在10月25日美股上市,发行价预计在11-13美元。

“颜值”这个词,淋漓尽致地诠释了人们对于外貌的关注,甚至到了打分值的地步。对颜值的关注和消费到了前所未有的地步,一众打分颜值帖撑起来知名虎扑论坛半壁江山。而更直接催生的经济,是医疗美容服务市场。

医美经济的如火如荼,从一级市场也可以知道:前有新氧美股IPO成功,现有鹏爱医疗。据悉,鹏爱医疗将赴纳斯达克上市,股票代码为“AIH”。公司预计发行250万份ADS,发行价预计在11-13美元,对应募资区间为2750万美元-3250万美元。

作为本地连锁医美龙头,可以从鹏爱医疗窥得颜值经济的一角。

颜值经济赛道,高增长的营收

鹏爱医疗成立于1997年,目前定位于中国领先的医疗美容服务提供商,提供一站式美容服务,包括外科美容治疗(例如眼科手术,隆鼻,隆胸和吸脂)、非外科美容治疗(如微创治疗和基于能量的治疗)以及其他美容服务(如美容牙科)。

经过二十多年的发展,鹏爱医疗拥有由21个医疗美容中心(包括19个全资或控股中心),治疗中心遍布中国大陆,香港和新加坡的15个城市。根据Frost&Sullivan的,从2018年的收入体量来看,鹏爱医疗已经成为中国第三大私人美容医疗服务提供商。

图:治疗中心覆盖范围

资料来源:招股书

根据Frost&Sullivan的数据,中国美容医疗服务市场总额从2014年的人民币521亿元增至2018年的人民币1,217亿元,复合年增长率(CAGR)高达23.6%;预计到2023年,中国医美市场将增长至人民币3,601亿元,相当于2018年至2023年的复合年增长率为24.2%。

中国私人美容医疗服务提供商的市场规模以复合年增长率25.5%的速度从2014年的人民币400亿元增长至2018年的人民币993亿元,并有望在2023年增长至人民币3,166亿元,复合年增长率为26.1从2018年到2023年的百分比。

2017年,中国是按收入计算的第二大美容医疗服务市场,根据Frost&Sullivan的数据,全球美容医疗服务市场总额为1.258亿美元。作为中国的市场领导者之一,我们相信我们有条件从有利的顺风中受益,

在强劲的市场增速下,医疗美容,起码看起来是一笔好生意。

在行业高增长的背景下,鹏爱医疗也效应取得了高增长的营收数据。

2016、2017和2018年,鹏爱医疗美容的收入为5.85亿、6.97亿和7.61亿元人民币,2019年上半年的收入则为3.91亿元,同比增长10.4%。

鹏爱医疗的收入主要来自提供医疗美容治疗。根据2018年的财务数据外科美容治疗、非外科美容治疗以及一般医疗保健和其他美容服务占总收入比例分别为41.2%,49.1%和9.7%的收入。

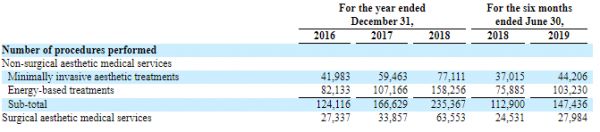

其中, 非手术美容治疗的次数从2016年度的124,116次增至2017年度的166,629次,增长了34.3%;并进一步至2018年度的235,367次,同比增长了41.3%。而手术美容治疗的次数从2016年度的27,3377次到2018年的63.553次,增长幅度更大。

尽管ASP下降,但是公司的毛利率上升。公司的毛利由2018年H1的2.304亿元增加至2019年H1的2.665亿元,同比增长15.7%;毛利率2018年H1的64.7%增至2019年H1的67.8%。这主要是因为从战略上改变了提供的服务组合,增加了利润率更高的非手术医美项目;并且非手术程序数量显着增加,规模效应增加。

从收入端来看,鹏爱医疗简直在轻轻松松地赚钱。

而高毛利率,是当前诸多医美机构的特征。目前医疗美容机构的收入主要由两部分构成,一部分是通过手术、咨询、设备检查等服务带来的服务费用,另一部分是在服务及后续保养、维护过程中使用、售卖的药品收入。

其中,药品加价销售是医疗美容机构的重要收入来源,以微整形注射中常用的玻尿酸为例,玻尿酸出厂价一般在几百元左右,代理商价格为上千元,而在整形美容终端的销售价格则达到了2000-8000 不等,医美行业的毛利率可以达到60%以上。

颜值服务商之痛——高昂的销售代价

但是,值得注意的是,惊人的毛利率下,很多医美机构净利润普遍却不到5%。以鹏爱医疗为代表来看,其2016、2017、2018年的毛利率为,但是对应的净利润仅为。这是因为销售费用率高居不下。

尽管根据鹏爱医疗的招股书披露,其2018年的回头客(定义为先前已接受至少一个疗程的活跃客户)占活跃客户群比例高达54.1%,其却持续承担高昂的销售费用。

在2016年,2017年,2018年以及截至2019年H1中,鹏爱医疗的广告和营销费用分别为人民币1.578亿元、2.275亿元、2.459亿元和1.165亿元,对应的销售费用率分为高达39.5%、43.1%、43.8%、42.1%。

公司通过在线和传统媒体广告的结合来获取客户。众所周知,线下传统的广告的费用十分之高。但是,很多人不知道的是,线上的广告也高的吓人。线上销售渠道的导流方式包括传统的百度广告、互联网广告以及垂直医美平台等。其中,在百度上,双眼皮、瘦脸针等热门关键词的单次点击价格已超过三位数。

根据Frost&Sullivan统计数据,2018年医美行业总获客成本为313亿元,占医美行业营收规模超过四分之一。光是对于百度,医美机构每年在它上面的广告竞价的花费达140 亿元。当然,新媒体渠道相对而言比较便宜,根据新氧 2018 白皮书数据,医美机构在新氧平台的获客成本低于每人 400 元,更具成本效益。

鹏爱医疗也在寻找突破,主要营销渠道逐渐从传统渠道转移到新的渠道(例如微信和新氧)。对应的,销售费用率也得到了小幅度的下滑,从2018年H1的44.5%降至2019年H1的42.0%。

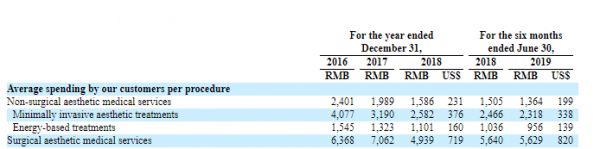

但是,这些平台往往需要配合较高的促销力度。而招股书披露的数据也可证实这一点,鹏爱医疗的产品均价在大幅下降。2016年-2018年及2019年H1,手术平均费用在普遍下降,从2016年的6,368元到2018年的4,939元,而对应的非手术平均支出从2016年的2,401元到2018年的1,586元。

招股书解释,降低价格是作为营销策略的一部分。公司通过提供少量低价疗程来吸引潜在客户来试用;并且为了提高设备的利用率,公司不时提供促销活动以吸引新客户。

这导致了公司整体ASP出现较大幅度的下滑,从而导致鹏爱医疗在2017、2018年分别录得7240万、2.52亿元的亏损,直到2019年H1才出现盈利。而鹏爱医疗披露,未来在加大多样化的在线和移动搜索引擎,以及社交媒体平台上的投入,广告和市场营销支出将继续增长。

未来的盈利能力会不会进一步提高?我们不得而知。

高投入跑马圈地,资产负债率高企

鹏爱医疗的业绩高增长的动力,主要来自治疗中心数量的不断增加。

2016-2018年,鹏爱医疗新增六个治疗中心(三个自建及三个收购),在2017年和2018年分别贡献了1,840万元和1.069亿元的收入。而2019年H1,公司新收购了一个治疗中心,并另一治疗中心的持股比例增至60%,对当期贡献了2410万元的额外收入,

线下治疗中心,属于重资产模式,对资金的需求较大。鹏爱医疗快速扩张并购的策略,带来了较大的资金压力。2017年、2018年、2019年H1的资产负债率分别为103.85%、136.86%、115.73%,负债极为高企。

虽然鹏爱医疗在多个治疗中心上采用联合成立模式,以减轻资金压力,但圈地式扩张不可避免地导致负债率居高不下。

而鹏爱医疗披露,其将持续对治疗中心的战略性收购和投资,以扩大和加强其在美容医疗市场中的市场地位。并计划在未来三年内在中国的三线和四线城市建立30至50家卫星诊所,尤其集中在中国东部和南部。

此次鹏爱医疗若能成功上市,能有效地缓解当前的资金压力。但是通过投资扩张以获得高增长的模式,面临着较大的风险。

并且,尽管鹏爱医疗取得了快速的营收增长和实现扭亏为盈,但鹏爱医疗仍对比同行估值过高。加上美国股票和IPO市场的动荡,以及中国IPO估值较高且IPO后表现不佳,引发美国投资者对中国公司的负面情绪。鹏爱医疗上市之路如何?仍待观察。

相关推荐

鹏爱医疗赴美上市,医美暴利背后有何隐忧?

真实数据告诉你:医美行业有多暴利?

产业观察 | 《浪姐》让新氧流量暴增228%,但“暴利”的医美机构却是负利润

比茅台还暴利,玻尿酸巨头爱美客上市了

毛利84%,微创耗材龙头康基医疗能否持续暴利?

小鹏汽车风光背后,难掩“隐忧”

全网独家!新基建 35 问:2020年最火概念背后有何新机遇 | 钛媒体行研

医美第一股美国上市:巨头已入场,整形美容市场仍是蓝海

昨晚,42岁何小鹏成功敲钟:市值740亿

MORE Health 爱医传递与日本 Integrity Healthcare 成立合资公司,旨在开拓赴日医疗

网址: 鹏爱医疗赴美上市,医美暴利背后有何隐忧? http://www.xishuta.com/zhidaoview3783.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181