影视教育“两条腿”走路,华夏视听IPO能得几分青睐?

编者按:本文来自微信公众号“IPO那点事”(ID:ipopress),作者 泡芙先森,36氪经授权发布。

近日,华夏视听在港递交招股书,招股书显示,华夏视听不仅包括影视制作与传媒业务,且旗下高等教育业务包含经营中国传媒大学南广学院。如果此次IPO顺利,华夏视听就在国内资本市场上开创了以“产业打包高等教育共同上市”的先河。

事实上,近年来影视行业发生了天翻地覆的变化,影视行业遭遇“凛冬”已是不争事实。与此同时,华夏视听的民办高等教育业务虽然收入稳定,但某种程度上也面临着挑战。

华夏视听“影视传媒+高等教育”的成长性如何?混搭的业务模式能否为华夏视听带来足够稳定的利润增长点?华夏视听的发展路径将依赖于轻资产还是重资产?在这样的混搭的模式下,投资者又该如何衡量华夏视听的内在价值?

影视制作+高等教育两手抓

华夏视听传媒集团创立于1998年,目前以影视制作业务和传媒及艺术专业高等教育为两大主营业务。

在影视制作方面,根据公开资料,华夏视听创始人蒲树林曾于1998年参与制作《影视同期声》,该节目是中国内地最早一档兼具影视资讯与专题报道的电视栏目。

2001年成立华夏在线,2003年首部电视剧《射雕英雄传》开播。2004年,中国传媒大学南广学院成立,2005年,成立华夏视听。2012年,通过投资《一夜惊喜》进入电影行业。

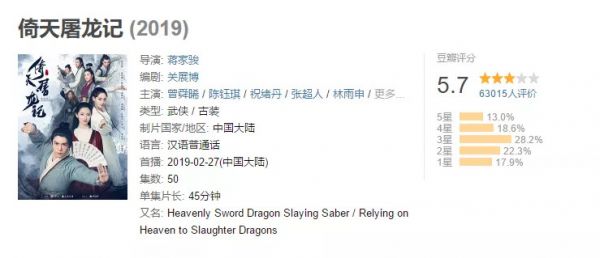

客观来说,华夏视听影视制作业务历史上曾获得不少好评,包括于2000年、2002年以及2003年获得全国电视栏目最高奖之一星光奖的《影视同期声》,2004年在中国电视金鹰奖上获得十佳长篇电视剧优秀作品奖的《天龙八部》以及2019年获得最佳原创节目奖的电视剧《倚天屠龙记》。

同时,华夏视听与国内以及在线播放渠道也有一定的合作,芒果电视台2018年播出的《封神》,华夏视听就投资了41%。

而在另一项主营业务高等教育方面,华夏视听旗下经营着中国传媒大学南广学院。根据弗若斯特沙利文统计,目前传媒及艺术相关专业在校生共计12697名,是中国第二大民办传媒及艺术高等教育提供商。2018-2019学年,超过58000名考生报考南广学院,而最终录取率仅为4.6%。

可以说,南广学院在经营离上的成功不开背靠的中国传媒大学这块“金字招牌”,但目前的形势却在悄然发生变化。

“飘忽不定”的影视制作业务

1、影视制作公司面临政策风险和作品数量的双重制约

2016年以来,A股市场文化传媒板块累计跌幅高达67.79%,表现仅好于营销传播板块(-69.80%)和其他轻工制造板块(-75.24%),位于倒数第三。另据《2019上半年电视剧产业报告》显示,上半年全国电视剧备案总数为611部,整体下滑。

与此同时,细分的影视制作行业在发生巨变。应收款账期拉长、呆坏账问题突出、项目大面积积压、上市公司股价大跌等,国内影视制作公司纷纷喊出“凛冬已至”。

事实上,近年来影视行业的表现不佳从某种程度上源于2017年以来监管层逐渐重视对影视行业的规范,而且这种监管趋严一直持续至今。尤其是今年7月9日,国家广播电视总局强调要求加强对宫斗剧、抗战剧、谍战剧的备案公示审核和内容审查,治理“老剧翻拍”不良创作倾向。在经过影视监管风暴之后,影视行业更多的表现为产能收缩以及行业生态逐步规范。

监管部门重视行业规范对于行业良性发展而言必然是利大于弊,但对于华夏视听等上市公司来说,政策风险就会使公司业绩面临一定压力。

而且,从商业模式上看,影视制作业务不仅受政策制约,同样受作品数量影响。毕竟影视业务的成功取决于每年发行的少数新片能否成功。以华夏视听为例,2016年影视制作收入仅为134.9万元,而2017年则猛然增涨至3亿元,受政策影响2018年又回落至9139.6万元。2019年前6个月,影视制作业务营收突破4.3亿元。

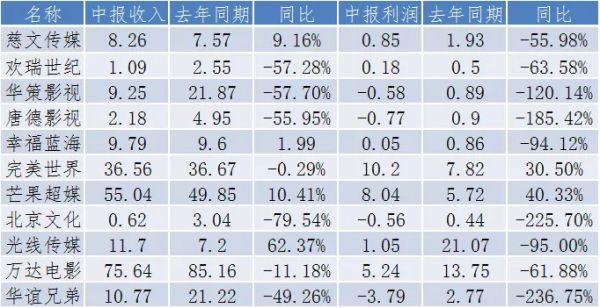

同时在2019年上半年,A股影视传媒板块几乎遭遇全行业利润下滑,根据目前十余家上市公司发布的三季报预告,光线传媒、北京文化等拥有爆款电影的上市公司在报告期内业绩复苏明显,但大部分影视类上市公司业绩表现依然不佳。

资料来源:骨朵传媒

传媒类上市公司业绩的“飘忽不定”给投资者来带了诸多不确定性。此前,开心麻花欲从新三板“转板”A股市场时,也曾受到过类似质疑。那么,在整个板块目前依然乌云密布的现状之下,华夏视听只能随着行业潮流亦步亦趋,还是有什么其他的破局之道?

2、 保持高质量内容或为“破局之道”,但“翻拍之路”并不好走

影视制作行业“凛冬已至”已是行业共识,但不可否认,中国传媒行业近年来在整体上发展十分迅速。数据显示,整个行业总收益从2014年的12359亿元人民币增长到2018年的21589亿元人民币,复合年增长率为15.0%。同时,预期传媒行业市场总收益到2023年将增长至37996亿元人民币,自2018年起复合年增长率为12.0%。

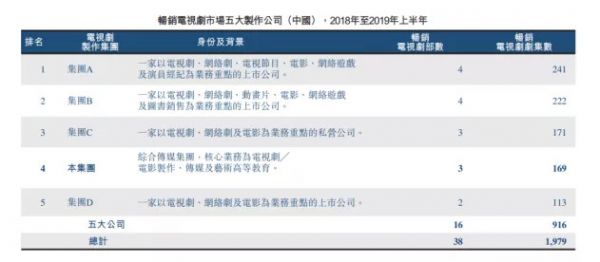

另有数据统计,2017年、2018年及2019年上半年,所发行的达到此标准并被市场视为畅销系列的电视剧分别有37部、22部及16部。从2018年1月1日至2019年6月30日发行的合共38部畅销电视剧中,华夏视听传媒畅销电视剧共有3部,电视剧集数共169集,在畅销电视剧五大制作公司排名第四。

对于华夏视听这样的影视制作公司而言,优秀的剧本及制作与团队是其核心竞争力的重要构成。

作为名副其实的“金庸剧专业户”,华夏视听应该说不缺乏好剧本。在2001年,华夏视听开始涉足电视剧制作,当时华夏在线制作了金庸的《射雕英雄传》,赢得国内龙头门户网站新浪网颁发的最受欢迎电视剧奖。随后尝到甜头的华夏视听传媒就不断的翻拍金庸的作品,包括《天龙八部》、《鹿鼎记》、《神雕侠侣》、《笑傲江湖》、《倚天屠龙记》。

但实际上,知名剧本和所谓的“畅销”都不能和好口碑画上等号,华夏视听的“翻拍之路”并没有赢得观众的青睐。新版《倚天屠龙记》被吐槽没有灵魂,豆瓣评分最终滑落至5.7,华夏视听传媒2014年上映的《神雕侠侣》豆瓣评分仅4.4分,41.1%的观众给一星评价;2013年上映的《笑傲江湖》豆瓣评分仅为5.3%,43.5%的观众给予3星以下评价。

除了翻拍金庸作品,华夏视听近年来还尝试制作了《凤求凰》、《封神》、《美人无泪山河恋》等其他作品,但依旧逃不过低分和吐槽。《凤求凰》豆瓣评分仅3.6分,61.8%的观众给予一星评价;《封神》豆瓣评分仅3.3分,65.8%的观众给予一星评价;《美人无泪山河恋》豆瓣评分仅4.8分,52.6%的观众给予三星以下评价。

在这个观众审美水平越来越高的时代里,大多数作品都逃不过“越翻拍越烂”的魔咒。虽然今年国产剧《长安十二时辰》获得不俗的口碑还是印证了坚持对作品高质量的要求才是在一片行业“红海”中冲杀出来的“破局之道”,但在资本市场这个追求快速回报和变现的环境里,华夏视听能否花心思打磨好一部作品是需要打一个问号的。

“现金奶牛”还是“现金毒奶”:高等教育业务的隐忧

1、民办高校市场集中度有望提升

据招股书显示,华夏视听的高等业务营收自2016年的2.38亿元增长至2018年的2.77亿元,相比于业绩“飘忽不定”的影视制作,华夏视听高等教育业务的收入看似更为稳定。

华夏视听高等教育业务开展得如火如荼也与近年来民办传媒及艺术高等教育迅速发展密切相关。2014年至2018年,民办传媒及艺术高等教育的在校学生总人数从44.5万人增加至51.98万人,同期总收入从人民币89亿元增加至人民币129亿元,复合年增长率分别为4.0%和9.8%。

另据沙利文统计,中国传媒及艺术业高等教育总收益从2014年的人民币594亿元稳步增长至2018年的人民币811亿元,复合年增长率为8.1%,预计于2023年将增长至人民币1108亿元,复合年增长率为6.4%。

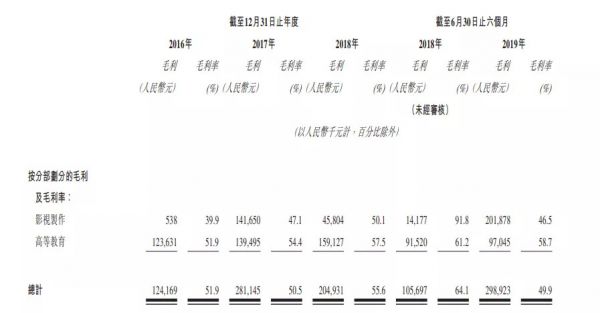

在行业规模不断扩大的同时,高等教育超过50%的毛利率也颇具吸引力。根据招股书,2016-2018年,华夏视听高等教育业务部分毛利分别为1.24亿元、1.39亿元、1.59亿元,毛利率分别为51.9%、50.5%、55.6%。

当前,民办高校规范化发展的政策引领使得新设学校标准趋严,行业进入门槛的提高减缓了供给增速,加速行业整合。头部企业有望凭借牌照红利、规模效应和品牌效应进一步抢占市场份额,未来市场集中度有望进一步提升。

看似作为行业头部的南广学院应该能从现有的行业蛋糕中分得一杯羹,但目前的形势却在悄然发生变化。

2、没有“金字招牌”撑腰的南广学院路在何方?

华夏视听在招股书中表示,IPO筹集的部分资金将用于改善或扩大旗下大学容量、设施及教育设备,收购传媒及艺术高等教育机构或培训机构。可以看出,华夏视听对高等教育领域的发展极为重视。但不能忽视的是,除了监管政策趋严的行业性影响之外,全国各大公办艺术传媒专业的高等院校也都会对华夏视听构成竞争压力。

尤其在南广学院脱离了中国传媒大学这块“金字招牌”之后,如何保证自身优势的同时维持生源不流失,是非常值得华夏视听思考的问题。

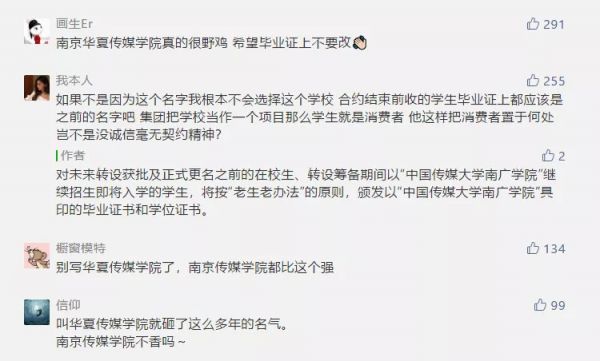

7月1日,南广学院及南京美亚向中国传媒大学一次性支付人民币1.6亿元订立终止合作办学协议,从独立学院转变为民办高等教育机构,并计划于2021年更名南京传媒学院。

按2018/2019年在校学生统计,在中国749所民办传媒及艺术高等教育机构中,南广学院排名第二,共有在校生12697名,占市场总份额的2.4%。中国民办传媒及艺术高等教育机构集中度比较分散,前五强的大学总人数约占总学生人数的13.9%。与中国所有2663所公立及民办高等教育机构相比,排名第四位。

另据招股书显示,中国传媒大学南广学院4年学费基本保持在1.3万到1.8万之间。依靠中国传媒大学背书,其2015/2016学年、2016/2017学年、2018/2019学年,分别有大学本科在校生12164人、12468人、13008人及13515人。

不过,与中国传媒大学的“和平分手”意味着南广学院要另起炉灶了。在没有中国传媒大学撑腰之后的南广学院,是否能还能够维持此前在考生和就业单位心中的知名度,从而不会对招生及就业产生较大的不确定性,目前还很难下定论。但至少在得知南广学院要重新更名后,就有不少在读学生对自己毕业后的毕业证表示了担心。

因此,对于更名之后的南广学院来说,学校内生的招生是否能保持稳定增长同样具有较大的不确定性。一旦学额增长不达目标,“现金奶牛”变成“现金毒奶”,一轮业绩和估值的双杀就不可避免。

结语

不管是业绩贡献极为不稳定的影视制作,还是被视为公司“现金奶牛”的高等教育,华夏视听的两这大主营业务都要面临不确定性。

对于公司传统的影视制作来说,在新老竞争对手的夹击下,如何保持产品的高质量、高口碑产出是公司目前需要解决的首要问题。

而从教育行业的政策导向来看,高教板块是民办教育中政策较为宽松的领域,但从政策实施的实操角度出发,即使当前中央层面的民促法实施意见通过落地,具体到各个省市中仍需要按照各地方政府出台对应的具体实施条例实行,最终在民办学校并购、协议控制、VIE 架构、税收优惠、土地出让金补缴等具体规定的不确定性较大。

在终止了中国传媒大学的服务输送过渡为民办高等教育机构之后,南广学院如何维持此前在考生和就业单位心中的知名度也是华夏视听需要考虑的问题。

行业寒冬以及政策整顿后充满未知的背景下,华夏视听此时上市恐怕难言是一个好选择。

相关推荐

影视教育“两条腿”走路,华夏视听IPO能得几分青睐?

影视寒冬下,华夏视听赴港IPO

“金庸剧专业户”华夏视听IPO的底气在哪?

又有一家影视公司拿着港股IPO的号码牌,二当家为光线股东

徐小平雷军加持下,冲刺IPO能拯救一起教育吗?

爱奇艺龚宇:5G、AI的普及推动网络视听行业的发展

教育行业的融资环境不如往年,只有真正做事情的企业能活下去 | 超级沙龙

唐德往事:一个女星和一个影视老炮的史诗

7月教育行业融资报告:25家企业共融资39.71亿元,体育教育受青睐

公元2019年,你对AI的信任有几分?

网址: 影视教育“两条腿”走路,华夏视听IPO能得几分青睐? http://www.xishuta.com/zhidaoview4189.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181