淡马锡2折接盘“WeWork中国”:只投钱治标不治本?

编者按:本文来自微信公众号“PropTech研习社”(ID:cv_seal),作者 Ellie,36氪经授权发布。

WeWork上市折戟之后,WeWork中国的日子也不好过。

近日,有外媒曝出新加坡国有投资公司淡马锡和国内一线投资机构挚信资本拟以10亿美元的估值洽购WeWork中国的多股份。

目前,该谈判还处于初期阶段,能否达成协议还需由大股东软银定夺。如果该项协议达成,则淡马锡和挚信资本将成为WeWork中国的大股东。

“接盘侠”淡马锡和挚信资本并不是凭空冒出来,两家机构原本就是WeWork中国的投资方。

但此前WeWork中国最大的投资方是联想控股旗下的弘毅投资。

根据WeWork此前公开的招股书,弘毅投资曾参与发起设立WeWork中国,其创始人赵令欢不仅担任WeWork中国的董事长,在WeWork全球董事会中也占有一个席位。

据业内知情人士透露,WeWork中国一共融了10亿美元,其中弘毅投资投了7亿美元,约合40亿人民币。

作为介入最早、并连续两轮领投的投资机构,弘毅投资好不容易打下的“江山”为何要拱手相让?淡马锡和挚信资本两家机构为何要选择在这个时候接手?

入住率、营收双低,WeWork中国要被软银抛弃?

曾经被WeWork视为最为重要的新兴市场之一的大中华区,为何会沦落为弃子?在WeWork上市失利后,关于WeWork撤离中国市场,WeWork中国意欲独立发展等传闻也不断传出。

WeWork自2016年进入中国市场,至今业务已经遍及12 个城市,拥有124 家门店。

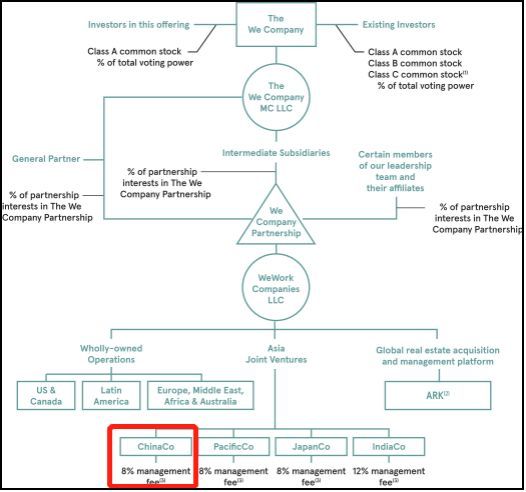

在WeWork此前递交的上市申请文件中,“中国”被提到了173次。WeWork母公司拥有WeWork中国59%的股份,其余股份由软银、弘毅投资和挚信资本等其他机构投资者持有。

WeWork公司组织架构

在2017年和2018年,WeWork接连获得两轮5亿美元的融资,估值一度达到50亿美元。但WeWork中国的经营状况一直不尽人意。

根据英国《金融时报》发布的WeWork中国区的入住率数据显示,中国是WeWork表现最差的市场之一。在上海,WeWork的空置率接近35.7%,而在深圳和西安,空置率分别为65%和78.5%。但这已经不是第一次被曝出WeWork中国区空置率上升。

从财务表现来看,2019年1-6月,WeWork全球营收为15.4亿美元,中国市场的收入仅为730万美元,而2018年全年WeWork中国的营业收入为730万美元。

此前,曾有业内人士表示,“作为非本地化品牌,一直以来WeWork都不接地气。从管理角度讲,ABC和下层员工在战略和执行上还是有很大脱节的可能性。”

可是,不被业内看好的WeWork中国,为何得到国际知名投资机构的青睐?

淡马锡联手挚信资本,接过软银的接力棒

淡马锡接手WeWork中国,这个消息其实可以有2种解读:

一方面,消极点说这或许意味着WeWork在中国市场的全面溃败;但另一方面,积极一点理解,有人继续接盘对于整个市场来说是个极大的好消息。

在联办盈利遥遥无期、WeWork上市失败的情况下,机构投资人越来越趋于谨慎。而有了软银在联办赛道的折戟,整个行业希望通过二级市场退出的通道发生阻塞,如果持续没有人给出“解药”,联办整个行业或将就这样“不死不僵”,从一开始就走上资本之路的联办选手们气数不多了。

刚刚过去的2019年,国内联办没有什么漂亮的成绩单,纳什空间发行联合办公首单ABS融了2亿仍不够“解渴”。

行业唯一的盼头,大概就是等待优客工场正式上市后的表现。

WeWork中国自救的消息,早在2019年11月份就传出了。当时,PropTech研习社就从业内渠道获悉,WeWork中国或将考虑独立发展。2个月之后再来看,原股东淡马锡和挚信资本极有可能重新押注“WeWork中国”这个棋子。

为何是淡马锡和挚信资本两位老股东接过软银的接力棒?

WeWork中国的融资历程

从融资历程来看,除了“亲爹”软银和基石投资人弘毅投资,WeWork中国的股东也仅剩淡马锡和挚信资本两家。

而这两家机构也有诸多共同点,比如都是外资背景,而且淡马锡控股是挚信资本的LP之一。

其中,淡马锡控股成立于1974年,是由新加坡财政部负责监管、以私人名义注册的一家控股公司。截至2019年6月底,淡马锡控股的投资组合价值达3130亿新元(约合2310亿美元),其10年期的投资回报率为9%。

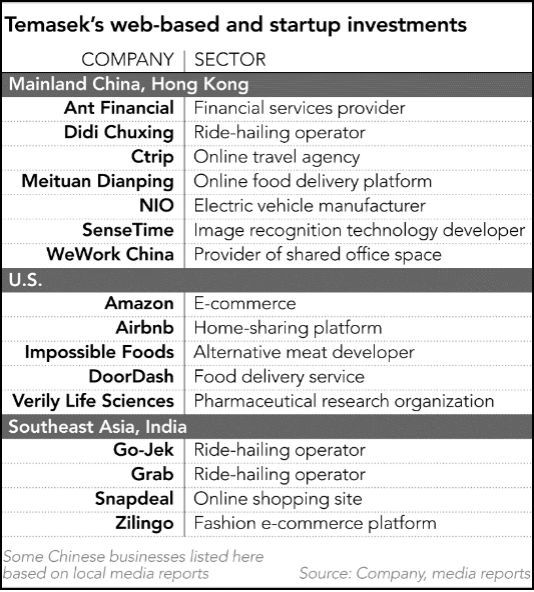

作为新加坡最大的私营企业集团以及主权财富基金,除了WeWork中国,淡马锡还投资了国内蚂蚁金服、滴滴出行、美团点评等知名企业。

淡马锡互联网企业投资组合(来源:日经中文网)

淡马锡投资部联席总裁兼印度区总裁罗锡德(Rohit Sipahimalani)在去年10月份接受《日经中文网》采访时表示,投资者最近关注的是盈利能力和公司治理。

“联合办公是可行的商业模式,但关键问题是增长的基础。我们最近看到的是,对于那些没有明确盈利途径或现金流为正的公司,公开市场并不那么容易接受。”罗锡德称。

而挚信资本由原盛大CFO李曙君于2006年创建,是一家专注于投资中国市场的境外投资基金管理平台。

作为一线投资机构,挚信资本投资了美团点评、新氧、豆瓣等知名企业。官网显示,淡马锡控股是挚信资本的LP之一。

WeWork中国并不是挚信资本第一家投资的联合办公。早在2011年,挚信资本和红杉资本共同投资了深圳本土联合办公创富港,而创富港是国内为数不多能够实现盈利的联合办公。

有趣的是,PropTech研习社了解到,创富港创始人薛春还曾专门跑到美国西雅图向WeWork拜师学艺。

起底新加坡本土联办,背后都有淡马锡

聊完了淡马锡和挚信资本的背景,我们接下来分析这两家机构为何肯以2折的价格接盘。

要知道在存量资产运营领域,新加坡和香港一直处于被封神的地位。无论是香港的基汇资本、太古地产,还是新加坡的凯德集团、丰树集团,无一不是运营能力出众的商业操盘手,上述机构均成功操盘过多起“化腐朽为神奇”的项目。

淡马锡旗下的部分地产公司

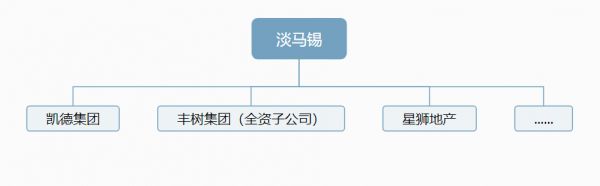

公开资料显示,淡马锡旗下拥有凯德集团、丰树集团、星狮地产等地产公司,而上述公司的运营能力可谓是有目共睹。

在联合办公的布局上,淡马锡也不甘示弱。淡马锡旗下的星狮地产曾投资了JustCo,凯德置业投资了The Great Room和Work Project,祥峰投资投资了SpaceMob,星桥腾飞推出了联办品牌The Bridge。

新加坡本土的联合办公(来源:Crunchbase数据库制图:PropTech研习社)

由此可见,新加坡本土诸多联合办公背后,几乎都有淡马锡的影子。

但新加坡地产资本并不甘于此,新加坡地产资本还将触角伸向中国。

中国联办品牌“办伴”最大的投资方是新加坡城市发展集团(CDL),是在新加坡上市的一家房地产企业,其母公司丰隆集团是新加坡最大私营企业集团,仅次于新加坡国有公司淡马锡。

这是否意味着全球联办的接力棒要从软银倒手到新加坡资本了吗?

其实新加坡的联合办公市场也并不乐观。

据新加坡媒体报道,WeWork上市折戟使得新加坡联合办公运营商面临的行业风险上升,其中凯德商业信托的风险敞口最高。

星展银行股票研究分析师Derek和Rachel Tan表示,在所有房东中,凯德商业信托(CCT)对合作租户的风险敞口最高,为10% (WeWork为4%),而大多数写字楼REITs的风险敞口低于5% (WeWork为2%)。

国内同行:不值10亿美元的估值,找到对的团队和人很重要

2018年WeWork中国估值高达50亿美元,如今淡马锡和挚信资本按照10亿美元的估值接手,估值足足打了2折。

但是,即使WeWork中国估值膝斩,但10亿美元的估值还是秒杀一票国内联办选手。

一位联合办公赛道的投资经理告诉PropTech研习社,除了优客工场,他们给国内联合办公的估值都在20亿人民币左右。由此可见,WeWork中国因为有外资背景,和国内同行相比,还是享受了估值溢价。

那国内同行又是如何看待淡马锡接盘WeWork中国? 淡马锡以10亿美元估值接盘WeWork中国划得来吗?

国内某联合办公创始人告诉PropTech研习社,WeWork中国不值10亿美元的估值。该创始人解释道,“WeWork建立了一个错误的商业模型,是没法通过打折来评估真实价格的,也许投资人纯粹是看重品牌。但to B企业的品牌不值钱,企业决策比较理性,不像快消品谁名气大买谁。比如可乐,你除了可口可乐和百事,几乎不相信别家的,但是租房,你没有说租房必须万科,别的开发商就不行吧。”

也有同行表示看不懂淡马锡是怎么想的,也许淡马锡觉得WeWork中国比WeWork有前途吧。“淡马锡应该是投资但不管运营吧,有钱的话还有调整机会。”

作为新加坡主权财富基金,淡马锡的资金实力毋庸置疑。但也有业内人士表示除非WeWork中国彻底调整商业模式,否则没得救。

该业内资深人士告诉PropTech研习社,“钱也不是没用,是治标不治本。(WeWork)应该壮士断腕,保住现金流,调整商业模式。”

“瑞幸之于星巴克,其实是减法,减掉了空间价值,提供更单一的咖啡/饮品价值。但是WeWork想要在创富港和雷格斯的基础上,减掉空间价值,那就不剩下什么了,也就创业时代还可以讲讲情怀。”

“WeWork如果不能改善经营状况,股东再怎么变也没有用吧,不知道到最后,WeWork会不会变成Yahoo一样的历程。核心是经营状况,软银要不就是甩手,要不就是找到真正能操盘的,其实操盘的办法挺多的,但是找到对的团队和人很重要。”该业内资深人士称。

相关推荐

淡马锡2折接盘“WeWork中国”:只投钱治标不治本?

PE接盘,2亿美金控股WeWork中国,本土化能否起死回生?

传淡马锡等欲收购WeWork中国多数股权 估值10亿美元

WeWork估值跌近400亿美元 软银竟要花50亿美元接盘?

他为何大胆接下WeWork?

扒皮优客工场招股书:“幼稚园”版的Wework,只能用盘外招提升估值

WeWork考虑出售中国分部多数股权 估值约10亿美元

资本市场遇冷,爱回收“亏”在“治标不治本”

当接盘侠已不在

缺钱了?软银欲将Arm出售,苹果会来“接盘”吗?

网址: 淡马锡2折接盘“WeWork中国”:只投钱治标不治本? http://www.xishuta.com/zhidaoview6135.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181