特朗普赋能,上海医药站到聚光灯下

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者:粽哥2025,36氪经授权发布。

随着新冠疫情在全球爆发,特效药、疫苗的研发进展成为了世界焦点。

在等待研发结果的期间,一些已经在市场上市使用多年的老药,被挖掘出来治疗新冠肺炎。

据CNN报道,3月19日,美国总统特朗普表示,羟氯喹治疗新冠肺炎初步效果喜人。美国食品和药品监管局(FDA)也称,会进行大规模的临床测试。

早在2003年非典爆发的时候,科学家发现,在VeroE6细胞上,磷酸氯喹的EC50能有效抑制新型冠状病毒(SARS-COV-2)。之后,经研究发现,羟氯喹具有与磷酸氯喹相同的作用,并且安全性更高。

所以,在磷酸氯喹的基础上改进并合成了:硫酸羟氯喹片制剂药物。

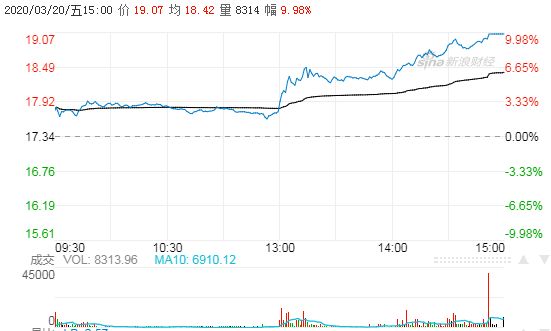

3月20日,上海医药(SH:601607)尾盘涨停,股价报19.07元,总市值542亿元。

这家公司拥有磷酸氯喹片、硫酸羟氯喹片80%的国内市场份额。

在疫情迅速蔓延全球的当下,上海医药能否凭借这款“神药”冲击更高市值?

01 “神药”磷酸氯喹?

磷酸氯喹的原研厂家为Aventis Pharma Limited,1955年在美国获批上市,是一种治疗疟疾、类风湿性关节炎、红斑狼疮和和自身免疫性疾病的药物。

经过70多年的临床发展,科学家发现该药物还具有广谱抗病毒和免疫调节的作用。因此,适应症增加到可以治疗人类免疫缺陷病毒(HIV)感染等疾病,在70个国家获批上市。

2月19日国家卫健委将磷酸氯喹,纳入了第六版新冠肺炎诊疗方案中。

国内有35家企业拥有相关批准文号(其中31家生产制剂、4家生产原料药),包括上海医药、白云山、众生药业、精华制药、昆药集团等上市公司。

但是,由于国内疟疾的发病情况少,多年来仅有上海医药的控股的子公司“上药中西制药”在生产销售。大部分公司均已停产多年。

近年来,上海医药的羟氯喹制剂销售业绩非常靓丽。2017、2018年的销售额分别为5.5亿元、6.21亿元,市场占有率80%,毛利率68%。

在疫情的加持下,羟氯喹制的市场规模会更大,上海医药自然也受益良多。

02 进口大于研发

上海医药成立于1994年,是沪港两地上市的“A+H股”,主营业务包括医药工业、分销与零售三大板块。

从业务结构来看,上海医药的第一大主业为医药分销业务,占总营收比重为88%,毛利率7.01%。

来源:2018年公司财报

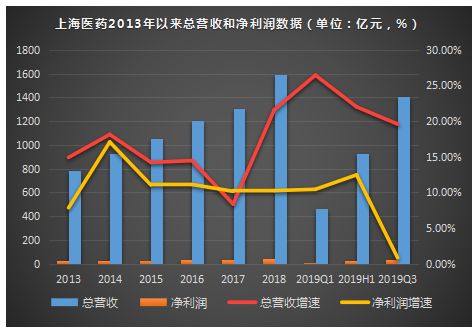

根据往年的业绩,上海医药保持着较为稳健的增长水平。2013-2018年,总营收和净利润的年均复合增长率,分别为11.48%、8.42%,产品销售以国内市场为主,营收占比98.8%。

(点击可看大图)

由于2015-2017年全国实施“两票制”政策的影响,整个医药流通行业被全面洗牌,上海医药的增速出现明显下滑,总营收增速分别仅有14.2%、14.45%和8.35%。

“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥,并且每个品种的一级经销商不得超过2个。

不过,“有危也有机”,上海医药反而利用两票制政策抓住了发展机遇。

该公司主要实施了外延式扩张战略。2017年,上海药医收购康德乐马来西亚100%股权,花费5.76亿美元。一年后,它又以5.57亿美元,完成对康德乐中国100%股权的收购。

整合完成后,上海医药成了中国最大的进口总代理商和分销商,无论在进口的品规数和销售金额都位居第一。先后与罗氏、默沙东、吉利德科学、葛兰素史克、拜耳等全球知名药企签署战略合作协议。

走“贸工技”道路的同时,上海医药也在近年开展了自研道路。通过差异化定位与具有针对性的营销策略,在创新药、高端以及特色仿制药方面不断加大投入,最终实现以点带面推动了工业板块的增长。

由于策略得当,上海医药的业绩逆势反转。

根据财报显示,2019年前三季度实现营业收入1406.17亿元,同比增19.57%;实现扣非净利润30.70亿,同比增长19.62%。其中,商业板块实现收入1229.35亿元,同比增长18.95%;工业板块实现收入176.82亿元,同比增长24.05%;参股企业贡献利润8.04亿元,同比增长48.13%。

特别是工业板块的增长主要来源于公司60个重点品种的销售,前三季度实现收入101.54亿元,同比增长31.19%。其中,新冠疫情的“明星药”硫酸羟氯喹片贡献了5.87亿元的业绩。

但上海医药的研发费用率,仅保持在5%左右,与恒瑞医药、复星医药等公司相差巨大。

03 经营是个问题

上海医药存在一些经营问题。

从历年的总营收增速和净利润增速对比来看,很明显能够看到上海医药呈现出“增收不增利”的情况。

主要源于它一直以医药流通业务为主,这一行业的最大特性就销售费用支出高昂。

虽然“两票制”政策名义上是砍掉了中间代理商,缩减了开票环节,但是医药行业的回扣现象依然存在。而且销售费用和不合规的支出,依然导致药价虚高、药企财务合规和税务合规压力剧增,无形中还是增加了上海医药的成本。

根据财报显示,2017年公司的销售费用为74.11亿元,同比增长49.21%;2018年为110.58亿元,同比增长22.15%。其中,“市场推广及广告成本”的费用支出是最多的,占比43.84%;“差旅和会议费用”,占比21.62%。

其次,上海医药这几年高溢价的并购,积累了不少商誉。数据显示,2016-2018年公司的商誉分别为58.48亿、66.07亿和113.45亿。

特别是2018年,由于进行了6起重大股权投资,导致商誉大幅增长71.71%。目前,上海医药商誉占净资产的比重超过30%,处于风险临界点。

有商誉,自然需要计提损失。

2018年,上海医药计提来自收购的Vitaco、星泉环球和台州上药合计商誉减值损失6.32亿元,减少了公司约4.87亿元的净利润。而2017年的商誉减值仅有0.53亿元。

3月20日,上海药医发布了2019年财报的商誉减值公告:

计提商誉减值准备合计7.05亿元,这一次是Vitaco、甘肃天森以及 Big Global Limited这三家收购的公司,预计减少公司2019年度合并报表归属于母公司所有者的净利润约为人民币4.78亿元(最终数据以公司将披露的2019年年度报告为准)。

同样的,收购就要花钱,钱不够自然需要负债。

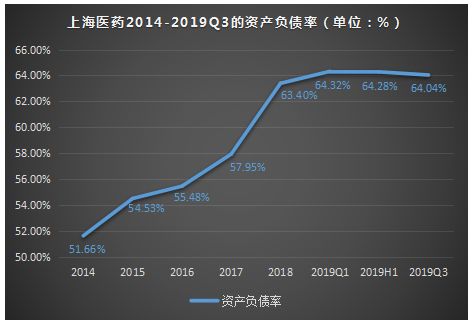

(点击可看大图)

从历年的负债率来看,2014年仅有51.66%,但是2019年第三季度已经提高到了64.04%。财务费用更是从2017年的6.77亿元,一跃上升到2018年的12.3亿元,同比增幅81.68%。

增速如此之快,不难看出上海药医的经营问题。

04 估值修复之路

上海医药曾有过一次“千亿市值梦”。

2015年“杠杆牛”顶峰的时候,上海医药以30.33元(复权价)股价创下历史新高,市值高达835.71亿元,接近千亿。但是,随着营改增和两票制政策的到来,公司的业绩和估值也迎来了“戴维斯双杀”。

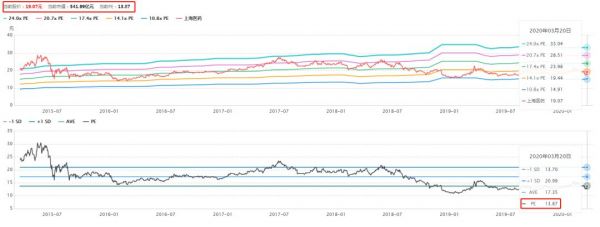

(点击可看大图)

上海医药2015年的PE最高为30.2倍,截止2020年3月20日收盘,市盈率为13.87倍。从历史估值走势图来看,目前处于历史最低水平。

不仅如此,从整个医药生物行业的估值来看,医药商业是六大板块里估值最低的,仅有20.08倍(TTM,整体法,剔除负值)。

这意味着,上海医药的估值低于行业平均水平。

同时,可以看到医疗服务估值最高,达76.58倍,其次为医疗器械和生物制品,估值分别为56.65倍和53.99倍,风险比较大。所以,从长远来看,上海医药的安全边际高,有望开启估值修复之路。

(点击可看大图)

从分红情况来看。上海医药自上市以来累计分红24次,累计分红金额为75.05亿元,其中A股分红54.16 亿元,港股分红20.89 亿元,股利支付率一直保持在30%的水平,分红率也比较高。

综合来看,尽管上海医药目前存在一些经营问题,但是随着利空政策影响的逐渐消散,业绩也出现了反转。特别是此次新冠疫情,无论对于医药行业,还是公司自身来说,都是一次非常大的发展机遇。

相关推荐

特朗普赋能,上海医药站到聚光灯下

聚光灯下教育SaaS生存如何

谷歌反垄断战役,把低调的 CEO 推到了聚光灯下

特朗普:TikTok非常成功!

特朗普:TikTok 打钱

特朗普拍了拍马化腾

如果字节跳动起诉特朗普政府

外媒:特朗普称甲骨文是好公司 能接手TikTok美国业务

特朗普,还是拜登?

TikTok被迫“卖身”?是特朗普“明抢”!

网址: 特朗普赋能,上海医药站到聚光灯下 http://www.xishuta.com/zhidaoview7853.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181