2020,生鲜电商巨头之战走向何方丨36氪新风向

文丨杨亚飞

编辑丨苑伶

3月19日,盒马总裁侯毅直言,前置仓没有未来,盒马mini才是终极目标。

而高榕资本董事总经理韩锐此前告诉36氪,如果将可以无限满足消费者需求的最优解称为“机器猫模型”——即每个消费者随身都有一只机器猫、要什么有什么,那么今天在全球范围内最接近“机器猫模型”的商业模式就是前置仓。

前置仓、mini店、社区团购,究竟哪种模式能赢得生鲜电商硬仗,业内正掀起一场新的争论。

共识在于,消费领域投资人普遍认同,生鲜电商已经过了VC阶段:一方面它不再是初创企业的温床,另一方面,存量业态直面竞争升温。

“所有的生鲜电商都在提高效率,证明自己商业模式是可以赚钱的。”华兴新经济基金董事总经理牛晓毅曾向36氪表示,当下正处于每单模型有效、能够盈利的证明过程。

但无论是前置仓、mini店,还是社区团购,绝大部分生鲜电商仍未跑通。分歧仍将继续。不过移动互联网技术以及长期用户教育,对生鲜零售市场改造成效卓著。用王兴的话说,整个互联网的历史就是一部O2O的历史,各行各业逐步从offline过渡到online。

生鲜的online呈现出即时性、近场景、强体验、追求高性价比的鲜明特征,同时也需要意识到,由于获客成本逐年攀升,多次洗牌之后,新平台已经很难取得用户量大爆发,加上线下渠道复杂多变、上游低集约度以及低毛利现实,生鲜电商烧钱问题难以解决。

生鲜需要处理包括上游产品品质、冷链、损耗、业务流程在线化、作业效率等一系列问题,在复杂市场环境下,创业者、投资人、零售人对于终极业态的分歧似乎也就不难理解。

摆在眼前的问题是,生鲜电商终极业态是否存在?如果有答案,究竟哪一个才更具有代表性?

身处“旋涡”中心的前置仓:1200单是生死线吗?

作为生鲜电商明星赛道,前置仓被认为最接近生鲜电商终极业态,但市场上的争议也最多,核心还是未能证明盈利能力,被认为是toVC的模式。

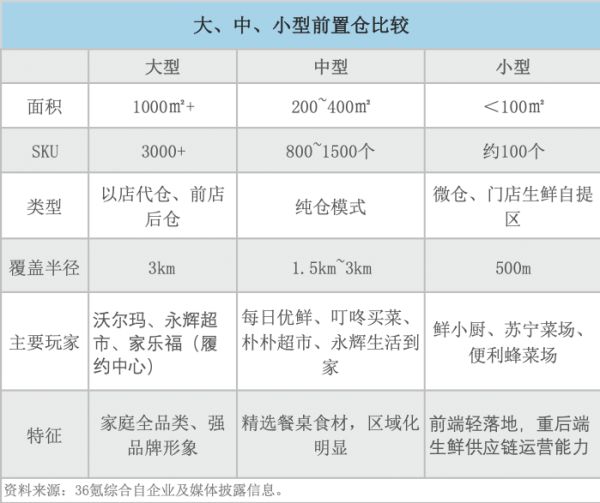

前置仓玩家较多,根据面积大小及定位不同,可以将市场上的前置仓分为三类:

对于不同类型前置仓来说,经营难点分别体现在履约效率、复购率、订单量三个维度。

大型前置仓在共享超市库存的同时,也共享了超市作业压力。全品类产品拣货效率较低,加上生鲜消费明显峰谷特征,门店客流峰值时,线上订单同样处于高峰期;大型前置仓精简SKU有其必要性,在到家业务经营过程中,需要对商品进行调整及优化。

中型前置仓是相对独立生鲜电商模型,能够显著提升生鲜电商履约效率,但问题体现在缺少线下自然流量,复购存在较高不稳定性。

微型前置仓轻前端,多是用生鲜改造社区便利店、快递网点等社区近场景业态。优势在于通过预售制能最大程度减少损耗,但也限制了订单量的想象空间。

回到核心盈亏问题来看,中型前置仓模型更有参考价值。

我们知道,利润=客单价x订单量x毛利率-经营费用,其中经营费用分为两类,一类是可控经营费用,主要为人工成本、损耗、水电费、耗材、营销费用等,不可控经营费用主要包括租金支出、折旧及摊销等。

分别来看四个经营指标。

毛利率提升是个长期难题。如前所述,受制冷链基础设施匮乏,以及上游低标准程度,生鲜电商毛利一直维持在较低水平。传统观点认为,生鲜电商主要难题在于经销商层层盘剥,实际情况可能并非如此。即便像生鲜电商砍去中间产地、销地经销环节,生鲜毛利率也未必能大幅提升。供应链建设不易,并非一朝一夕能够确立。

同样根植生鲜零售市场,参考永辉超市、家家悦等头部生鲜零售商财报可以发现:一、生鲜零售综合毛利率提升有明显瓶颈,并且毛利有趋同迹象;其二,生鲜产品作为引流产品,大幅低于整体毛利率,提升同样缓慢。

关于生鲜电商的成本问题,麦肯锡在一项针对零售商的研究有更加清晰结论——对于线上食杂销售而言,配送成本是拉低利润率的第一大因素。

中国生鲜配送可选择面较广,除自建配送团队,还有来自美团、饿了么、达达等第三方配送服务能力。实际来看,“自有配送+第三方配送”是较为普遍解决方案,既减轻自建团队成本,同时缓解峰值订单压力。麦肯锡的一项早期试验表明,合理规划即时配送路线,可将零售商配送成本削减30%。

相较之下,前置仓的客单价、订单量存在更大不确定。因此,前置仓模式创业者需要做出的现实考虑是,平衡客单价与订单量。

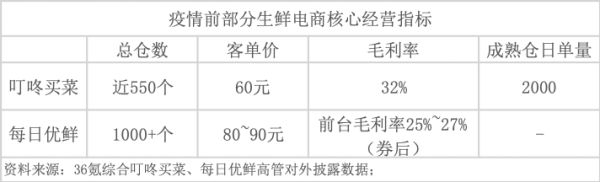

关于前置仓模式核心经营数据,企业对外披露口径不一。截至2019年12月,叮咚买菜单月营收达7个亿,在上海、杭州、宁波、苏州、无锡、深圳6个城市开设了近550个前置仓,日均订单量超过50万单,成熟前置仓客单价在60元,单仓平均日单2000单。

每日优鲜CFO王珺早前在接受36氪采访时谈到,每日优鲜疫情前客单价已经能做到80~90元,每单履约成本控制在15元以内,市场费用控制在3元以内,饱和店单天坪效达500元,在华东、华北、华南、华中4个大区近20个城市布局1000余个仓。

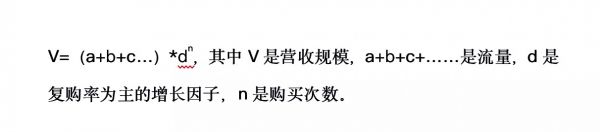

叮咚买菜的策略是复购率为王,平台复购率在28个月后做到接近50%。创始人梁昌霖有个计算公式,

如何保障高复购率?梁昌霖认为,赖于“三大确定性”:品质确定、送达时间确定、品类确定。在他看来,随着时间增长,每一个前置仓的单量、客单价、毛利率都在增长,因此收入是超线性的。但随着单量增长,平摊的水电费、仓储费、管理费越来越低。在他看来,这也是叮咚买菜与线下生鲜店根本区别,前置仓是指数曲线,而线下店是对数曲线。

如何保障高复购率?梁昌霖认为,赖于“三大确定性”:品质确定、送达时间确定、品类确定。在他看来,随着时间增长,每一个前置仓的单量、客单价、毛利率都在增长,因此收入是超线性的。但随着单量增长,平摊的水电费、仓储费、管理费越来越低。在他看来,这也是叮咚买菜与线下生鲜店根本区别,前置仓是指数曲线,而线下店是对数曲线。

我们尝试简化生鲜电商收入及成本指标,根据日单量的区别来评估单个前置仓可能的盈亏平衡点。具体测算如下:

由上可知,对于300㎡大小的前置仓,客单价在60元,综合毛利率为25%情况下,日单量在1000单时,单仓月亏损约在11000元;当达到1200单时,达到单仓盈亏平衡点,月盈利为6150元。

当然,这种测算更多只是一个参照意义。前置仓模式发展至今,多数仍在“亏本赚吆喝”。生鲜电商涉及复杂产品流通链路,在实际的购、销、存、配送及其他经营过程中,盈亏影响因素很多,其中既有企业可控因素,也有来自外界竞争环境变化等不可控因素。

生鲜电商前置仓模式有明显局限性。来自于高临咨询(Third Bridge)的产业专家认为,单店盈利至少要保证每一单盈利,即便不能每一单盈利,大部分订单都要盈利。但对于生鲜消费来说,除一线城市以外,二、三线城市多数消费者对价格比较敏感,客单价仅在30元左右。而这些地区履单成本在6元左右。尽管从理论上来说,达到一定单量即可实现盈利,但实际情况可能是,每多一单,就要多补贴6元。

独木难支的mini店:从3公里到1.5公里

中国生鲜消费者之所以对价格敏感,不只是消费能力的差别,也在于3公里生活圈竞争激烈。

前置仓尚未跑通,mini店已起。最具代表性当属钱大妈与永辉mini,前者通过社区加盟制迅速扩张,以华南地区为主,并向华东、华中市场开拓。截至2019年11月,钱大妈全国已开出在营业门店数达到1652家;永辉mini店2019年同样扩张迅猛,根据官方财报,仅2019年前三季度便疯狂开出510家。

生鲜mini店玩家较多,我们依照定位不同,大致分为两类:一类是综合性生鲜mini店,生鲜为主,食品日百等品类齐全,主要玩家为永辉mini、盒马mini;二是垂直生鲜mini店,以肉菜为主,如钱大妈、肉联帮、谊品生鲜等。

Mini店的基础功能包括三类,从浅到深层次依次是:1、到店生鲜体验,基于社区周边500米范围,满足生鲜近场景拣选、到店体验等需求;2、履约节点,以店代仓提供到家配送服务,同时支持到店自提(主要为预售制、拼团订单);3、服务业态,比如引入餐饮大厨,支持门店购买食材并现场加工,以及补充家政、维修等低频刚需消费服务。

在所有明星生鲜玩家当中,盒马入局前置仓模式较晚,但也早早放弃对前置仓的探索。

对于放弃前置仓模式原因,盒马mini项目负责人倪晓俊在招商零售电话会议中谈到,笔单价往往是由品类和SKU丰富度决定的。对于纯仓模式,固定配送半径,可售SKU数有限,过多的SKU和品类带来很高存货风险。加上外部社区多业态激烈竞争环境,盒马小站如果不去投入大量补贴来维护顾客粘性,就很难形成很高的回报率。

生鲜零售市场地推和费用补贴有其必要性。永辉超市一位业务负责人告诉36氪,永辉超市过去在新城市起盘,往往会拿出一些萝卜、白菜等进攻型商品,把价格压到最低,吸引超市周围全部的大爷大妈。

前置仓也在模仿这一打法,但由于缺少门店自然流量,地推以及费用补贴很难换来高复购率。

Mini店是通过社区门店获取稳定流量,流量意味着现金流。服务半径收缩至1.5km以内,则可以强化复购率。用另一种通俗表述来说,在消费者高频出没的地方培养消费习惯。

社区高频消费习惯养成赖于刚需餐桌食材,也即是蔬果、肉禽蛋奶产品。垂直类生鲜mini店模式类似,也是在通过低毛利、高频生鲜单品获客,带动低频、高毛利商品消费。

不过,mini店目前整体处于烧钱扩张阶段,并且涉及到门店运营,对营业标准化体系、生鲜供应链能力要求更高。如果没有后端生鲜供应链支撑,mini店烧钱更是无底洞。

根据此前永辉某大区业务负责人在平安证券一场电话会议中披露,永辉mini 2020年整体计划是减亏,明年扭亏为盈,中间会进行模式摸索与调整。

该负责人总结称,2019年永辉mini店亏损主要为租金成本、人力成本、损耗三方面原因。在mini店快速扩张过程中,由于周转速度不及预期,造成大量损耗。永辉今年计划优化选址及装修成本,通过等单、拆单等运营策略减损,同时计划通过线上线下互动,以及增加关东煮、收寄快递等便民社区项目,带动整体mini店的销售,提高毛利空间。

生鲜社区团购:集单模式穿透力强,渠道管控是最大掣肘

在经历过短暂风口之后,社区团购迎来洗牌潮。在整个生鲜电商赛道,社区团购是一个比较“边缘”的存在,是从平台型电商,向微信社交电商转移的产物。即便是头部社区团购兴盛优选,也将自己定位是社交电商,而非突出社区团购标签。

相较于前置仓与mini店,社区团购穿透力更强,更易于向“下沉市场”渗透。从目前社区团购主要玩家市场扩张情况,主要战场聚焦2~6线城市,与前置仓形成错位竞争。

从上游到终端,社区拼团收入及毛利由三块构成:上游拿货、中间仓储运输成本、下游履单成本。36氪此前曾报道的湖南社区团购项目搜农坊,其在履约环节成本大抵占营收18%左右,其中包括团长10%佣金,末端仓储及履约成本约占8%。

从成本的角度来说,中间仓储运输成本区间波动最大。根据一项行业报告,蔬、肉类、水产流通率仅在10-23%,腐损率高达8-20%,较发达国家差距明显。

云冷一号联合创始人钟贤柏在36氪近期的一篇专栏文章中提到,受国内老百姓认知和消费习惯的限制,国内冷链目前大部分是以加工厂、餐饮、食堂等为主要服务对象,直接流入百姓餐桌的冷链需求占比不到10%。钟贤柏并不看好部分冷链企业的发展,原因是很多新入场的冷链企业,均在toc这个狭窄的冷链领域发力,规模有限、成本高昂。

拼团模式之所以能够崛起,除了社交电商红利外,也有两个主要原因,其一,通过集采集配的方式,规模化地降低中间流通成本;其二,以采定产,减少中间流通链路及搬运次数。

但生鲜一直是社区团购的短板,需要解决的并不只是高效流通成本,更需要对上下游渠道进行把控。但社区团购在终端履约多借助宝妈、社区达人、夫妻老婆店店长等社会化资源,配送服务体验很难统一,存在很高运营风险。

对比前置仓以及mini店,社区团购在未来的生鲜电商竞争中处于明显劣势。

从产品角度来说,社区团购生鲜标品价格相对透明,渠道可替代性较强,除了前置仓、mini店等生鲜电商平台,也面临拼多多、聚划算等竞争。相较之下,对于上游供应商、生产基地等特色农产品的资源整合,是社区团购最为值得探索的方向。

总结:

中国传统零售市场需要经过产地、销地一批、二批复杂批零渠道,农贸市场依旧占据主要市场份额。但由于疫情起到类似非典对“农改超”推动作用,线下生鲜超市将进一步扩大市场份额。与此同时,受益用户教育,生鲜电商市占率会得到显著提升。

从形态来看,前置仓是在生鲜即时交付上的创新,mini店代表了社区近场景生活消费体验,社区团购更多则是生鲜社交电商的玩法逻辑。由于toc生鲜冷链市场仍很初级,生鲜供应链能力将是生存与否主因。

目前生鲜电商区域性特征比较明显,全国性生鲜供应链体系搭建仍需时日。也即是说,低价策略对于生鲜价格敏感性产品将长期有效,但成本优势向价格优势转化仍存在较高不确定性。

在终端渠道方面,相较于前置仓、mini店形态,“大店+小仓”模式更符合生鲜零售终极业态要求。对于生鲜零售商来说,需要通过具有正向现金流的前提下,进行规模化扩张,降低经营成本,同时通过产品差异化竞争,获取高于行业的利润空间。

大店可以帮助进行稳定跨区域规模化复制,提供正向现金流,同时大店也可以强化品牌认知,输出差异化的品牌体验。中小型前置仓则主要帮助完成区域密度覆盖和快速履约,二者在体验与即时交付上互为补充。

相关推荐

2020,生鲜电商巨头之战走向何方丨36氪新风向

生死时速,抓住生鲜赛道窗口期 | 36氪新风向

最前线丨超级物种上海首店关闭,生鲜电商盈利之战已打响

巨头入场生鲜电商,功夫却都在投资之外

聚划算百亿补贴:2020电商之战最大变量?

直播「洗牌」电商 | 36氪新风向

2020:生鲜电商的终结

生鲜电商涨势明显,巨头入局抢占“社区化服务”新场景

“疫”外加速,巨头争霸印度生鲜杂货电商

2019,再造「菜市场」| 36氪新风向

网址: 2020,生鲜电商巨头之战走向何方丨36氪新风向 http://www.xishuta.com/zhidaoview8272.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181