巨额分红争议下的中公教育:学员退费难,创始人母子成教育首富

编者按:本文来自微信公众号“资本侦探”(ID:deep_insights),作者 周楷,36氪经授权转载。

你或许很难想象,一家上市公司年底的现金分红会占到净利润的八成甚至是超过净利润。

这种网友被戏称为“清仓式分红”的事件 ,发生在了中公教育这家教育培训机构身上。2018年及2019年,中公教育归属于上市公司股东的净利润分别为11.53亿元、18.05亿元,其现金分红金额却高达14.19亿元及14.80亿元,占当期归属于上市公司股东净利润的123%、82%,占当期可供分配利润的99%、97%。

如此不合常理的行为自然备受关注。在中公教育披露2019年财报后不久,深交所便发出年报问询函要求中公教育补充说明包括大额现金分红在内的五个问题。

从深交所的问询函来看,中公教育的问题并不仅仅是分红这一项。在这背后,这家被称为“公考第一股”的上市公司究竟还有多少“不合常理”之处?

公考第一股

1999年毕业于北京大学政治学与行政管理系(现北京大学政府管理学院)李永新是一个嗅觉敏锐的创业者。

早在求学期间,其便于1999年在北京大学创办了素质教育公司,在教育领域尝试了奥数、高考辅导、高考状元演讲等项目后,2001年,该公司尝试进入公务员考试培训领域,成为国内较早进入公考培训领域的教育机构。

2002年,随着中公网上线,其自主研发的在线辅导课程也随之上线,中公教育正式成立。在此后的不断发展中,中公教育逐渐形成以公务员、事业单位和教师等公职类招录考试培训为主营业务,以大学毕业生为主要客户群体的版图。

2019年,通过借壳亚夏汽车,中公教育成功登陆A股,成为A股职业教育领域第一股。

近年来,通过基于下沉和扩张,中公教育规模增长迅猛。

根据2019年年报披露,目前,中公教育在全国超过 1000 个直营网点展开经营,深度覆盖 300 多个地级市,并正在快速向数千个县城和高校扩张,旗下直营分支机构数量相较2018年同期增长了57.49%,中公教育的扩张速度可见一斑。

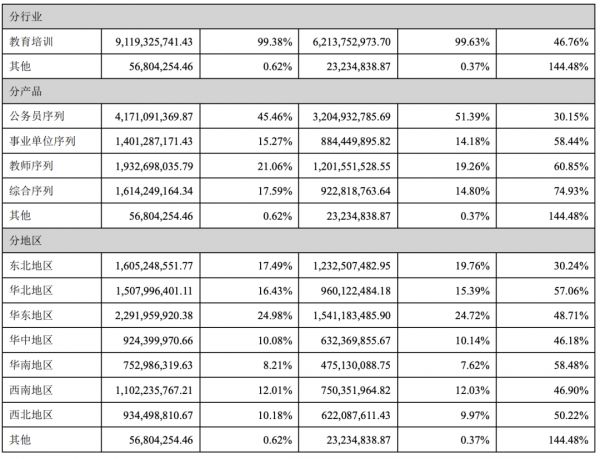

从业务分布来看,公务员、事业单位、教师、综合序列以及其他是中公教育的五大业务板块,其中,公务员考试培训营收占整体营收比例达45.46%,仍是中公教育的第一大营收来源。

相较之下,事业单位、教师以及综合三个序列营收占比相对均衡,分别为15.27%、21.06%和17.59%,虽然这三大业务在营收体量上仍无法与中公教育的传统优势公考业务相提并论,但相关业务的增速相对更快。

在年度报告中,中公教育尤其强调了其以考研辅导为首的学历提升新板块和以 IT 能力训练(优 就业)为首的职业能力培训新板块进入了快速增长的轨道。

根据报告披露,在本报告期,考研辅导业务的营收增速超过 100%,IT 能力训练业务的营收增速更是达到了 300%。更重要的是在各自的板块中,都已经出现数个千万 级营收的活跃品类,并且有越来越多的品类显现出规模化增长的潜能。

目前中公教育的培训模式以线下授课为主,后增加线上课程;课程分普通班和协议班,协议班不过退费。得益于在相关领域的先发布局以及全国化渠道网络优势,中公教育坐稳行业龙头位置。

2020年3月26日,鲁忠芳、李永新母子以910亿元人民币财富,超越好未来创始人张邦鑫,名列《2020胡润百学·全球教育企业家榜》第1位。

慷慨分红背后

从2019年年报披露的业务数据来看,作为公考龙头,中公教育的业绩可算亮眼,但在资本层面,一则匪夷所思的操作将中公教育送上“头条”。

在3月初发布年度报告的同时,中公教育公布了其2019年年度分红方案预案,预案显示,中公教育拟向全体股东每10 股派发现金股利人民币2.40元(含税),共计派发现金股利超14.8亿元,不送红股,不以资本公积转增股本。

但在慷慨分红的同时,中公教育却欠着巨额外债。年报显示,中公教育2019年末的短期借款余额为28.67亿元,较年初的16.07亿元增加了12.6亿元。

中公教育短期借款余额(2019年年报)

对此,中公教育表示,“系银行短期借款增加所致。”但诡异的是,截至2019年末,中公教育账上货币资金余额还有27.24亿元。

中公教育货币资金余额(2019年年报)

账上有钱,却要借钱,还进行巨额分红,中公教育的此番操作很快引发关注,3月30日,深交所向中公教育下发年报问询函,主要涉及五个方面:

巨额现金分红是否造成公司流动资金短缺、是否影响公司正常经营及资本支出;

培训收入增幅显著高于培训人次增幅;

在经营活动现金流及可动用货币资金较充裕的情况下,持续大幅新增债务融资;

投资收益的合理性,其与委托理财发生额差异较大的原因;

线下授课尚未恢复,报告期后是否存在集中退费可能。

对此,中公教育于4月7日作出回复,称:

大比例现金分红决策适当;

收入与人次不匹配,是因为涨价;

新增债务是为应对可能的退费,业务有周期性,闲置用于理财。

中公教育的回复并未打消市场疑虑,对于中公教育的分红方案,有分析认为,分红大部分落入实控人口袋,三名大股东分走11亿,近似清仓式分红相当于中公教育要把借壳上市后赚的钱近乎全部分掉,不留“余粮”。

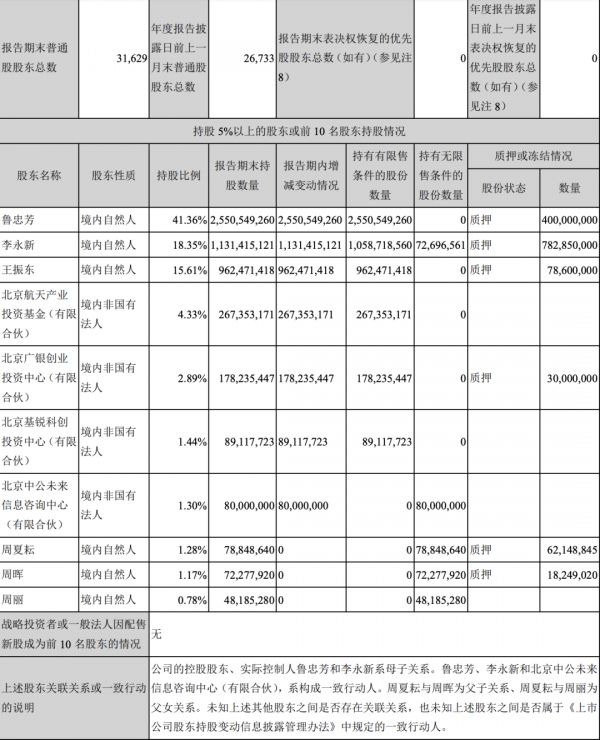

根据中公教育3月10日披露的年度报告显示,鲁忠芳、李永新共持有59.71%股份,鲁忠芳和李永新为母子关系,为控股股东。

中公教育大股东股权信息(2019年年报)

与大股东资金落袋形成鲜明对比的是,中公教育在协议班退款方面屡遭延时投诉,而中公教育的直接竞争对手承诺退款超时可投诉。

网络上有关中公教育退费延时的公开投诉

同时,0元授课帮用户贷款,延长退款期限的做法,也让中公教育面临依靠多种方式建立资金池,并以此靠投资和利息盈利的质疑。另外,教育培训机构快速扩张总伴随着极多质疑,去年教育行业频繁发生倒闭跑路、机构退费难引起用户维权的群体性事件,预付费模式也屡屡遭受质疑。

一面给股东巨额分红,一面对学员退费的请求置之不理,中公教育的矛盾操作引发了市场的极大担忧:大股东设法套现背后,中公教育还有沉下心做业务的定力吗?

作为一家老牌培训机构,中公教育通过课程研发、模式创新、逐步扩张慢慢构建了如今的业务版图,也让创始人得以积累巨额财富。而一旦操盘手的重心从业务放到资本游戏上,公司能否在激烈的市场竞争中赢得胜利就增添了许多变数。

面对中公教育不合常理的操作,对于关注中公教育的投资者,以及用钱投票报名中公教育课程的用户而言,对这家职业教育龙头企业的最大期待,恐怕离不开四个字:不忘初心。

相关推荐

巨额分红争议下的中公教育:学员退费难,创始人母子成教育首富

中公教育“清仓式分红”:学员退费难,创始人成教育首富

“0元入学”揽客,协议退款扯皮,中公教育的“退费”罗生门

中公教育上半年预亏超2亿,被点名退款难,学员学费去哪了?

嗨学网退费难后续:子公司停业整顿 当事学员已退费

“教育贷”成梦魇,原罪是预付还是贪婪

3·15晚会:嗨学网营销存骗局,消费者全额退费难

韦博英语暴雷背后,是教育信贷的急行军

股价大跌82%、5年亏损26亿,学历教育第一股怎么了?

谁拿走了“六个核桃”的巨额分红?

网址: 巨额分红争议下的中公教育:学员退费难,创始人母子成教育首富 http://www.xishuta.com/zhidaoview8670.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181