拉卡拉的资本新游戏

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者:王子辰,36氪经授权发布。

不久之后,拉卡拉即将迎接巨额解禁,资本用脚投票的一幕是否会上演?

这些年,作为中国支付第一股的拉卡拉(300773.SZ),在业界纷纷争议中一路奔向资本市场。从当初踩着红线借壳上市失败,到IPO过程中的一波三折,坎坷的拉卡拉终于在2019年登陆创业板。

上市之后,拉卡拉当即遭遇业绩变脸,但拉卡拉核心孙陶然导演的资本大戏似乎才刚刚开始,近期,拉卡拉准备收购其IPO之前剥离的资产,此次关联交易因此公司还收到了监管层的问询函。

不久之后,拉卡拉即将迎接巨额解禁,资本用脚投票的一幕是否会上演?

新瓶装旧酒,交易关联

2019年4月25日,拉卡拉以A股支付第一股概念在创业板上市,当日市值达到192亿元,在接下去的一年中,拉卡拉市值最高达到400亿元左右,近期回落到300亿元。

4月10日,拉卡拉公布的资产现金收购方案,根据方案,拉卡拉拟以19亿资金收购广州众赢100%股权,同时以2亿资金收购深圳众赢100%股权。

广州众赢的全称是广州众赢维融智能科技有限公司,由拉卡拉的关联方西藏考拉金科网络科技服务有限公司(以下简称“考拉金科”)持有;深圳众赢的全称是深圳众赢维融科技有限公司,分别由西藏考拉科技发展有限公司(以下简称“考拉科技”)、孙陶然、西藏联投企慧企业管理有限公司(以下简称“联投企慧”)、以及西藏纳顺网络科技合伙企业(有限合伙)(共同持有100%股权。

收购方案公布以后,即遭到深交所问询,深交所要求其说明是否存在监管套利。

这算是新瓶装旧酒,上述拉卡拉打算收购的两家,曾在拉卡拉的IPO招股书里面,被描述成“导致公司运营效率降低”将其剥离,并认为剥离“有利于公司专注发展主营业务”。如今时隔一年, 标的公司的收购将“有利于上市公司提升核心竞争力,会产生良好的协同效应,实现上市公司与标的公司的协同发展、共赢”。

值得注意的是,拉卡拉做出上述陈述之际,公司管理层,董事会等并未发生重大变化。董事长孙陶然,董事会成员还包括李蓬、张双喜、舒世忠、蔡曙涛、李焰、王小兰。管理层方面,舒世忠担任总经理,朱国海担任副总裁、董秘,周钢担任财务总监。

拉卡拉的第一大股东是香港上市的联想控股股份有限公司(下称联想),其持有拉卡拉28.24%的股权,但业内人士称,拉卡拉的核心是创始人孙陶然。

作为拉卡拉董事长的孙陶然是公司第二大股东,同时还是另外一家拥有并购机器称号的蓝色光标(300058.SZ)董事、创始人股东,蓝色光标过去广为人知的是其并购中的“葡萄串理论”,也就是所谓的只并购不整合,如同葡萄串。

从公告的收购对价看,这次标的如同白菜价。根据公告,广州众赢2019年利润9700万,深圳众赢2019年利润1.8亿,按照16亿以及2亿的对价,仅为16倍以及1倍的市盈率。拉卡拉2020年的市盈率高达32倍,上述对价与拉卡拉的估值相比,拉卡拉算是赚足便宜,这也与过去很多年蓝色光标采取的低价收购策略几乎一致。

作为前车之鉴,沉迷疯狂并购,蓝色光标的业绩经常大幅起落,或者增速飞快,或者跌入谷底,多年来一直犹如过山车。

现金收购规避审核

收购方式上,拉卡拉也是精心规避,整个收购以现金方式支付,而不是以发行股份方式收购,可以有效规避证监会审核,只需要股东大会的审批就满足条件。

整个交易的完成,还有些细节值得投资者玩味。我们一起来看一下两家并购标的背后的大股东的对外投资情况。下述股权结构图来自天眼查。

先看考拉金科:

再看考拉科技:

从上手股权结构图看出,考拉金科对外投资7家,考拉科技对外投资20家(含并购标的,下称股权公司)。考拉金科以及考拉科技的背后股东是联想控股与孙陶然等,上述公司从事着小贷、投资管理、信息技术服务、征信、众筹以及电商服务等在内的综合业务。

从股东层面看,拉卡拉通过考拉金科、考拉科技等对外投资上述合计27家股权公司;业务方面,据拉卡拉此前的招股说明书,“北京拉卡拉小贷、广州拉卡拉小贷、考拉众筹、拉卡拉科技、深圳众赢、广州众赢、拉卡拉网络”等,在三年时间内有权继续“无偿使用拉卡拉的商号拉卡拉和登记在拉卡拉名下的相关注册商标”。

从招股说明书看,至少在2019年底之前,上述授权还在授权期限内。不过,公司2019年财报并未披露该协议是否继续履行。

投中网梳理后发现,这些股权公司与拉卡拉之间不仅存在千丝万缕的股东往来关系,结合拉卡拉的招股说明书,以及从本次并购报告内容看,双方之间的关联业务往来也不能排除。拉卡拉的并购报告,披露了标的公司与上市公司之间的关联交易金额。据报告,拉卡拉与并购标的之间2019年发生关联交易额近6100万元,主要是拉卡拉向标的公司采购导流推广、广告服务以及软件服务所形成。

解禁大潮临近,雷军们要套现?

为这次并购,拉卡拉几乎要耗尽所有账面现金。

从公告看,这次收购总耗资金额超过18亿,占到其2019年末现金余额的64%。拉卡拉还将在2020年派发8亿元巨额现金红利,根据2019年末28亿现金测算,这两项动作实施后完成以后,拉卡拉账面可用现金余额仅剩2亿元,将可能在短时期内对拉卡拉的现金流构成严重冲击。

大手笔收购的背后,是拉卡拉即将到来的解禁大潮。Wind数据显示,拉卡拉本月27日将迎来1.9亿股解禁,按照当前股价测算,折合总市值155亿元。

解禁股东均为首发原始股东,其中包含了蓝色光标(620万股)、雷军(408万股)这样的明星股东,解禁市值最大的拉萨经济技术开发区台宝南山创业投资管理中心(有限合伙)(下称拉萨宝南山创业),以及天津众英桥投资管理企业(有限合伙),解禁数量分别为1475万股(占比3.69%)和1321万股(占比3.3%),按照市值分别为12亿元以及10亿元。

其中,拉卡拉董事长孙浩然持有拉萨宝南山创业9.21%的股权(企查查数据),据此减持市值超过1.1亿元。

从月底减持的情况来看,孙浩然、戴启军、邓宝军、雷军、徐氢等自然人通过直接或者间接持有拉卡拉股权,有可能成为是次减持的主要受益方。

不过,目前还不清楚解禁到来之际,上述股东均未表态是否会减持。

拉卡拉在2019年12月27日公告了10转10并派发20元现金股利的高送转方案,总计派现8亿元,这与拉卡拉2019年当年净利润几乎完全一致,如此高比例的派现也曾引发监管层问询。

有投资者认为,拉卡拉推出高送转分配方案,主要是为了抬升股价和市值,配合即将到来的减持,这是上市公司向市场推销股票经久不变的玩法。

疲软的业绩

即将到来的大规模解禁以及很可能的股东减持套现背后,是拉卡拉疲软的业绩与收购报告一起,拉卡拉还披露了其2019年财务报告。从财务报告来看,2019年,其实现49亿总营收,8.06亿元的归母净利润,前者同比下滑13%,后者同比增长35%。

这是一份看上去较为靓丽的业绩,却反而引发质疑。

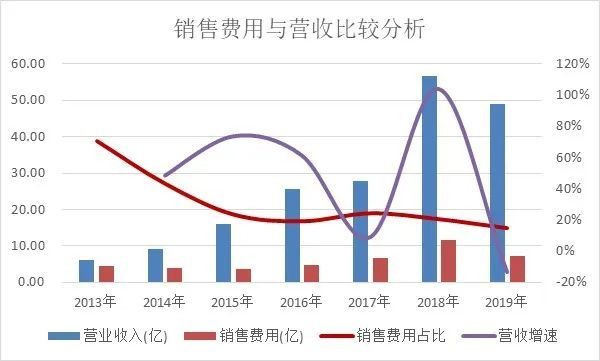

仔细分析不难发现,拉卡拉2019年的销售费用大幅下降4.4亿元。我们来看拉卡拉过去几年的销售费用、营业收入数据情况,如下图。

拉卡拉2019年营收更低,但是销售费用下降得更快。拉卡拉在年度报告中披露,减少的销售费用主要是广告宣传与市场推广费,与此同时,拉卡拉在销售相关的人工成本、会议等其他方面的开支总体呈现不同程度的上升。考虑到拉卡拉从2019年一季度以来就呈现出的营收增速疲软,销售费用的突然大幅下降,确实让人难以信服。

从这个角度看,拉卡拉盈利上升,并不代表盈利能力的实际回升,反而让投资者看到了隐忧。基于营业收入的下滑,未来拉卡拉在营销费用上开支的潜在增长,都会是利润下滑的动力。

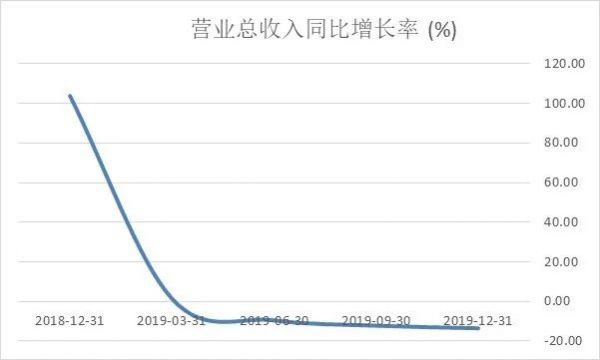

从分季度的营收表现来看,2018年拉卡拉的营收增长高达104%,但是IPO过会后,就甩脸给投资者看,一季度营收增速仅1.2%,此后逐步回落,全年营收下滑14%。

投中网测算发现,假定2019年销售费用至少维持2018年的水平,则意味着其2019年需要多列支销售费用4.41亿元,这将最终导致当年归母净利润减少4.41亿元*75%=3.31亿元,调整后的归母净利润为4.75亿元,这一数据相比2018年的6.1亿元下降22%,相比调整前的下降41%。

相关推荐

拉卡拉的资本新游戏

拉卡拉从未远离“雷区”

是否知晓考拉征信违规?深交所五问拉卡拉

拉卡拉:公司不能控制、实际支配考拉征信

赚了2个亿,雷军履约送拉卡拉创始人一千克金砖

拉卡拉创始人回忆雷军投资往事:他只帮忙不添乱

拉卡拉上市后首份年报:净利润8.06亿 同比增34.5%

拉卡拉深交所上市:开盘价39.94元 总市值159.76亿

拉卡拉回复深交所:收购关联公司不存在向大股东输送利益

拉卡拉半年报:净利润3.66亿元,同比增长25.31%

网址: 拉卡拉的资本新游戏 http://www.xishuta.com/zhidaoview8783.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181