应对信用卡降额潮,中介兜售“反降额大法”,一份卖39.9元

编者按:本文来自微信公众号“一本财经”(ID:yibencaijing),作者:罗素,36氪经授权发布。

信用卡领域正在出现大规模的降额潮。

一些用户表示,自己的额度从10万降为0,或者从5万降为1000。

一位银行的风控负责人透露,他们的降额用户清单,“每天一长串”。

“不能坐以待毙。”面临大规模的降额潮,一些用户和中介开始结成同盟,共同反击。

他们开发出了种种反制技能,兜售种种秘籍,号称可以突破银行的风控,恢复甚至提高额度,核心方式就是“一哭二闹三上吊”。

而在此之外,一条围绕信用卡提额出现的诈骗链条,也在悄然生长。

01 反降额大法

反降额,在最近几个月开始成为社群和论坛的热门话题。

一些自媒体号,开始发《日常使用的15种系统强制提额方法详解》这类文章。

在一些社群和论坛上,有中介开始公开出售反降额策略的视频,一份卖39.9元。

卡农论坛销售的反降额策略

“我们这是黑科技,保证你的额度恢复正常。”有中介还会这样称。

这些反降额大法针对的对象,包括中信、广发、平安等多家银行。

贷款中介杨泉透露,其实这些并非什么黑科技,无非就是耍赖加威胁,归纳起来,就是“一哭二闹三上吊”。

“一旦遭遇了降额,我们的第一步,就是去银行耍赖。”杨泉称,比如有时降额是因为套现,就要死活不承认是自己套现,“说是商户的POS机有问题”。

耍赖不行,就投诉——如果银行客服不给解决,“马上就表示要投诉给其上级,并且要反复投诉”。

到最后,就表示要投诉到银保监会——反降额攻略称,“这就是一个套路的核心。”

耍赖和威胁之外,还可以对客服晓之以义、诱之以利。

“我付了分期手续费,对银行是有贡献的客户,我是想长期用卡的,你现在给我降额、限额、封卡,太不仗义了!”

这种反降额攻略真的有效吗?

中介李凯称,他已为两个套现客户恢复了额度。

“这两个客户,一个是平安银行的,额度被从2万多降到了5000多,另一个是中信银行的,额度被从3万多降到了5000多。现在都恢复了。”

他采取的方式,就是先在自己手机上登录客户的微信号,绑定其信用卡,登录银行APP,再跟客服沟通。额度恢复成功后,“他们会叫你手动调额度”。

在此过程中,疫情可以被用作挡箭牌。

“如果银行很硬气,你就说,国家规定疫情期间不能断贷,你们是在违反规定。”李凯表示,通常这么一说,客服的口气就会软下来。

而中介帮降额用户恢复额度,已经成为一条产业链。

“现在收费蛮高的,基本上都是额度的20%,如果从5000调到3万,调了2.5万,就会收5000元。”李凯表示。

杨泉透露,确实有不少中介靠提额赚到了钱,“一个月几万没问题”。

但真正赚钱的,还是卖攻略的。

“这种所谓的提额法宝,很多都是拿以前的老视频剪辑的,每次出现降额潮的时候,它们就会火一把,我有个中介朋友卖了十几万的攻略费。”杨泉称。

但多位银行的风控人士认为,这种操作,有可能带来反效果。

“恶意投诉的人,在银行系统里都有标记,会成为‘不受欢迎的人’。”一位银行信用卡部的员工表示。

他认为,一哭二闹三上吊的投诉,考验的是各大银行的抗压能力,至少,“国有银行是不吃这一套的”。

另一位银行员工也表示,如果有老哥被降额后打给银行客服,称自己是正常消费,不是套现,要求恢复之前的额度,成功的几率很低。

“客服一般会让他们提供消费发票,真有的话,能加回来。”但他表示,真能提供发票的人,很少。

02 提额秘籍?

在疫情的持续影响下,缺钱的用户越来越多,反降额已解决不了所有的问题,因此,提额宝典再次火热。

杨泉称,最近操作提额的中介团队,比操作反降额的还多。

而在卡农社区的《最新15行养卡提额秘籍》,一份卖到了19.89元。

一个中介在微博上的提额广告

一般来说,什么用户最容易被银行提额?

毫无疑问,是那些刷卡习惯好、消费能力强、征信记录良好、资产多的用户。

中介提额的核心逻辑,就是把用户包装成这样的人,然后要他们给银行打电话,申请提高额度。

“理由就是‘我要购车,我要旅游,我要大额消费,我的额度不够’。”

这样做,哪怕无法获得固定额度提额,也可以获得一个临时额度,从而救急。

怎么证明你是一个高端用户?

“可以多刷外币消费,银行就会觉得你老出国,是个有钱人。”出攻略的“老师”小黑称。

怎么证明你资产多?

“可以采取搬砖大法,把其他银行的钱挪到这张借记卡里,再申请信用卡提额。”小黑称。

如何培养好的消费习惯?

“一般一张卡每个月保持在15笔以上消费就可以了,卡内金额保留30%也更容易提额。”小黑称。

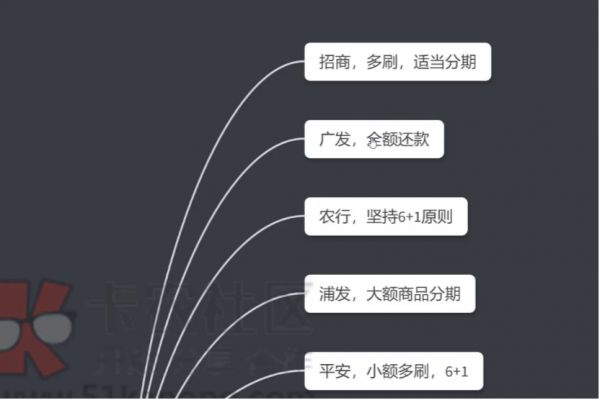

值得一提的是,这些提额攻略还详细列举了多家银行的风控偏好,以及如何“对症下药”。

卡农社区的一份攻略列出了在不同银行提额的“诀窍”

比如,有攻略称,招行信用卡是最容易提额的信用卡之一,要多刷,消费多样化,并且适当分期,在此情况下,“往往3个月就可以提额”。

广发信用卡同样容易提额,但需要在出账单之后全额还款,而且,额度不能刷满,刷到80%左右为佳。

此外,平安喜欢小额多刷的用户;中信、浦发喜欢分期的用户;民生喜欢每个月刷20笔以上的用户;工商银行喜欢有资产的用户,此时就需要搬砖,“只要你有砖,一切都好说。”

对于交通银行,则可以采用“威胁提额法”。

“它发卡容易,提额难,但一旦提额,额度往往不低。可以采用威胁提额法,但要拿捏好分寸。”

那么,这类攻略真的有效吗?

一位银行员工表示,这种关于不同银行风控偏好的攻略,可以参考,但不一定有用。

比如,以前有些流行的提额法宝,是“在工商银行买黄金,在交通银行存定期”。

但银行发现很多人在钻空子之后,会马上修改风控规则。

而且,现在的银行风控不再是简单粗暴的规则,而是多个维度数据的综合。

“银行会看用户的征信报告,还有各项大数据指标。”杨泉称。

比如,如果一个用户有很多的网贷借款记录,基本就很难再提额。

03 诈骗产业链

疫情之下,围绕信用卡的提额和反降额,市场上形成了一条生机勃勃的产业链。与此同时,以此为噱头的诈骗也多了起来。

一本财经3月底曾报道,短信行业被严打,二十多家短信服务商被带走,有业内人士估计,这与疫情期间的诈骗短信有关。

而其中最常见的诈骗短信,就是“信用卡提额”。(详见:《疫情期间诈骗频发,二十多家短信服务商被带走调查》)

在这类骗局中,骗子会群发有关信用卡提额的短信。这些短信上,有所谓的提额地址,或“银行提额”电话号码。

一旦进入网址,或者拨打电话,就会坠入骗局。用户会被要求提供身份证号、银行卡卡号等敏感信息,随后,用户的手机会收到一个验证码。

“客服”会向用户索取这个验证码。一旦得逞,用户银行卡上的钱就会被划走。

“大部分骗子是在境外,但他们中,很多人会自称在深圳。”李凯说。

一位用户称,一家名为“成都悟空帮忙”的公司曾许诺自己,可以办大额信用卡和提额。于是他通过微信,给该公司的客服交了988元会员费。

没想到,交钱后,他就被客服删掉了。

此后,他发现,该公司客服“又重新申请了一个微信,继续骗人”。

天眼查数据显示,成都悟空帮忙科技有限公司成立于2016年,2019年10月31日,该公司被注销。

在各大投诉网站上,有关此类骗局的投诉屡见不鲜。

在此情况下,近期,全国多地的公安机关和金融机构,都在反复提醒公众小心:“信用卡提额?那是骗子来骗钱了。”

风控与黑灰产之间,打的是一场永不止息的攻防战。

而在疫情之下,这场攻防战的所有细节,更是被一一放大。

现在,很多金融机构停止了拉新,开始深耕存量用户。

老哥和中介也停止了申卡,开始“盘活”原有的信用卡。

在存量市场,他们狭路相逢。

*文中受访者为化名。

相关推荐

应对信用卡降额潮,中介兜售“反降额大法”,一份卖39.9元

疫情下“末日狂欢”的额温枪中介:传感器价格炒高10倍,卖不出货砸手里

信用卡行业的非常时期

面板行业供需双降,重组后的TCL科技如何应对?

代偿业务成信用卡平台业绩主力,坏账率回升明显

两男子微信群里卖额温枪,收钱后拉黑买家被刑拘

“卖水人”药明康德:上市后净利润首降,股东疯狂减持

苹果的“生态化反”:要对PC产业降维打击?

POS机黑产不止于隔空盗刷,信用卡套现已形成产业链

苹果的“生态化反”:要对PC产业进行降维打击?

网址: 应对信用卡降额潮,中介兜售“反降额大法”,一份卖39.9元 http://www.xishuta.com/zhidaoview9000.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181