从财报看,躺赢的腾讯远不用“背水一战”

图片来源@视觉中国

文 | 资本侦探,作者 | 吴鸿键

腾讯的这份Q1成绩单可谓是万众期待。

相比各行各业在2020年第一季度的黯淡,互联网公司由于业务多在线上,受疫情冲击较小。而在一众互联网公司中,腾讯由于游戏业务的超强吸金能力,更是备受业界关注。

在业绩发布前,行业数据已经透露出了腾讯游戏业务Q1的强劲势头:根据QuestMobile的数据,今年春节期间,《王者荣耀》的日人均使用时长超过了3小时,大幅高于2019年的111分钟;在全球市场方面,Sensor Tower的数据显示,今年3月腾讯旗下的《PUBG MOBILE》及《和平精英》在全球吸金超过2.32亿美元,是去年同期的三倍。

游戏业务在“宅经济”中受益已成共识,市场的关注点已然不是各个公司的游戏业务表现好不好,而是到底能有多好。

而从腾讯公布的第一季度财报数据来看,甚至可以说市场还是低估了这个特殊的Q1。具体来看(若无说明,单位均为人民币):

腾讯一季度营收为1080.65亿元,同比增长26%,高于市场预期的1010.6亿元和18.2%;增值服务业务收入同比增长27%至624.29亿元,其中网络游戏收入增长31%至372.98亿元;调整后净利润为270.79亿元,同比增长29%;高于市场预期的247.4亿元和18.2%。而此前市场对腾讯表现的期待,也早已提前反映在了股价上。近一个月,腾讯股价稳步上涨。截至5月13日港股收盘,腾讯控股的股价达429.6港元,市值达4.1万亿港元,已经回归到了2年前的高位水平。

不过,腾讯的业务庞杂,除了游戏之外,还有不少其他业务的成绩同样值得关注:在游戏亮眼业绩背后,作为腾讯业绩第二曲线的产业互联网走到哪了?抖快等时长收割机的冲击下,拳头产品微信的情况如何?还有哪些新兴业务能够成为腾讯业务中的新亮点?

诸多问题,在财报里都有解答。

游戏、广告双亮眼,To B业务承压

长期关注腾讯的朋友必然了解,在2018年初股价触及了480港元的历史高点之后,腾讯就开始长达一年的下跌历程,甚至曾一度跌到250港元的低位,引发了业界对腾讯各项业务能力的大量争论。

去年游戏版号逐步放开后,腾讯股价稳步回升,但大部分时间,外界对腾讯的评价依然少不了“增长放缓”一项。

终于,在上一季度实现营收增速上涨后,腾讯又于本季度实现了上涨趋势的延续,从业绩表现来看,昔日的港股龙头确实回到了增长的轨道上。

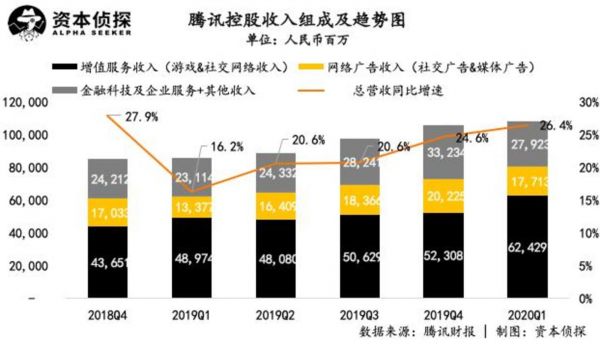

透过本次财报数据来看,在分业务情况上,腾讯包括游戏在内的增值服务业务收入为624.29亿元,同比增长27%;网络广告业务收入为177.13亿元,同比增长32%;金融科技及企业服务业务加上其他业务的收入为279.23亿元,同比增长20.8%。各项业务均处于稳步上涨的态势中。

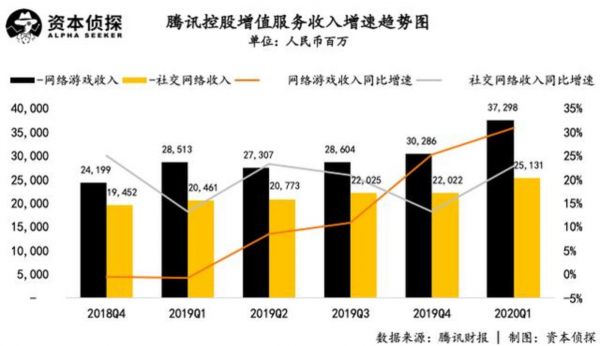

这其中,由游戏和社交网络收入组成的增值服务收入依然是腾讯营收的大头,增值服务收入占总营收的比重为57.8%,高于去年同期的57.3%和上一季度的49.5%。在增值服务收入中,网络游戏收入为372.98亿元,同比增长31%;社交网络收入为251.31亿元,同比增长23%。

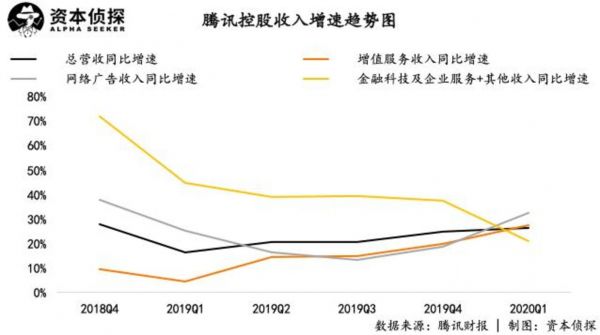

而从各项业务的增长趋势来看,本季度的情况与此前区别较大:受疫情影响,此前一直增速最高的金融科技及企服等业务,本季度增速明显低于另外两项主营业务;增值服务和网络广告业务的收入增速则高于总营收增速,其中以网络广告业务的收入增长最为显著。

从增长幅度可以看到,本季度网络游戏业务确实是拉动营收的主力。正如前面所提到的,游戏业务的增长主要来自腾讯国内手游(包括《和平精英》及《王者荣耀》)和海外游戏(包括《PUBG Mobile》及《Clash of Clans》)的贡献,PC端游戏收入的贡献则有所下降。

财报显示,2020年第一季度,腾讯手游收入总额(包括归属于社交网络业务的手游收入)及PC端游戏收入分别为347.56亿元及117.95亿元。

而腾讯业绩中表现亮眼的不只是游戏。在疫情冲击中,广告主纷纷握紧手中预算。然而,当行业整体承压时,腾讯的网络广告业务竟呈现出了逆势增长的态势。

腾讯在财报中给出的解释是,疫情期间用户花在“腾讯系”应用上的时间增加,广告主可以获得更高的广告投放效率。

拆分业务来看,更直观的原因还是在于移动广告联盟和微信朋友圈的广告库存和曝光量上升:财报显示,社交及其他广告业务在一季度实现收入145.92亿元,同比大增47%。

相比之下,媒体广告业务则仍处于负增长状态中,该项业务收入为31.21亿元,同比降低10%,受广告主预算削减、综艺节目拍摄延期和NBA赛事停播等影响较大。

增值服务和网络广告的收入大幅增长,但承载了腾讯产业互联网希望的金融科技及企服业务受疫情影响则较为明显,该项业务收入为264.75亿元,同比增长22%,环比下滑12%。

腾讯财报中未就这块业务受影响的详细情况做更多介绍,但可以确定的是,疫情期间线下商户交易的大幅减少直接影响着微信支付的业绩,而关于外界的另一关注焦点云业务,也因为疫情受到项目交付推迟等状况的影响。

不过,值得一提的是,财报中提到在四月的最后一周,腾讯支付活动的日均商业交易额已恢复至2019年底的水平——也就是说,受到疫情冲击的支付部分在新的季度已经恢复,或将在第二季度给出更好的营收表现。

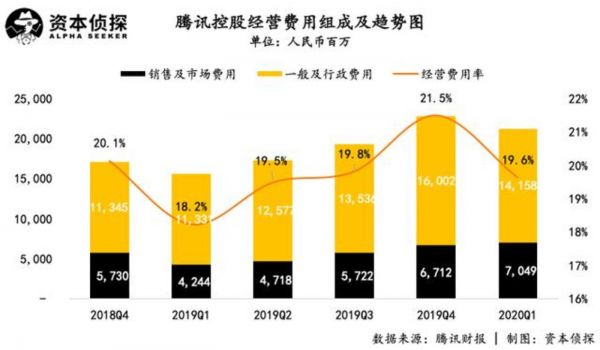

而在费用方面,腾讯本季度的销售及市场费用为70.49亿元,一般及行政费用为141.58亿元,整体经营费用率为19.6%,相比上一季度有所降低。

扣除各项支出后,可以看到在非通用准则下,本季度腾讯权益持有人应占利润为270.79亿元,净利润率为25.1%,高于去年同期和上一季度的24.5%和24.1%,利润表现进一步提升。

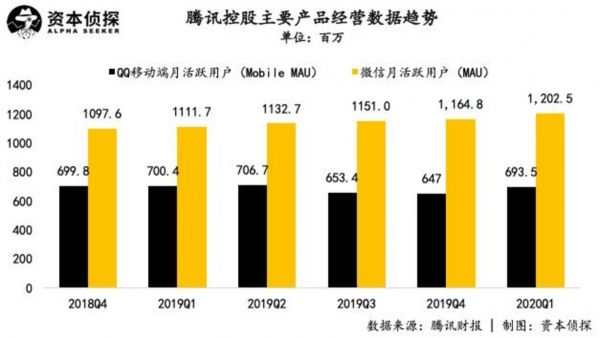

另外,在核心产品微信和QQ的业务数据上,二者走势也在继续分化。本季度微信及WeChat的合并月活跃账户数已达到12.02亿,同比增长8.2%,环比增长3.2%。相比之下,QQ移动端月活跃账户数为6.93亿,同比下降1%,但环比则有所上升,涨幅为7.2%。

抗压出众,同时逆势“扫货”

结合此前多家投行和券商的预测,腾讯整体业绩受疫情影响不大属于意料之内,但业绩大超预期还是充分显示了腾讯各项业务的造血能力和抗压能力。

在游戏业务上,《王者荣耀》和《和平精英》都是手游市场的老面孔,但依然有着可观的活力。疫情冲击下,两款游戏的流量吸引力和商业化能力被进一步放大。

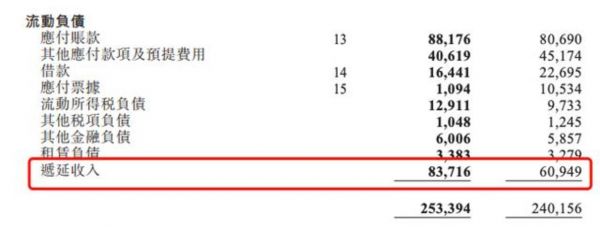

值得注意的是,腾讯在游戏收入上可能采取了保守的录入方式,其一季度的递延收入从609.49亿元增长到了837.16亿元,该项收入包含已充值、未消费的游戏流水。也就是说,实际上《王者荣耀》和《和平精英》带来的增长可能还要更多。

不过,也必须说明的是,腾讯第一季度游戏收入的大幅增长,与疫情防控下用户不便出门的特殊情况也有一定的关系。疫情恢复后,游戏业务的发展是否会受到一定的影响,则是下个季度腾讯游戏业绩表现的一个核心关注点。

腾讯总裁刘炽平也在财报电话会中也对此给出了回应,他表示一季度确实用户花在玩游戏,看视频的时间非常多,这种情况从四月份开始逐步恢复正常,五一之后就完全恢复到了之前的状态;而对于新游戏的表现,则只有等游戏推出后才能看到效果,让时间来验证。

因此,支撑起一季度大幅增长的游戏收入在二季度将表现如何,仍然有待观察。

而在另一个收入支柱广告业务的发展上,腾讯2018年“930”架构调整的效果似乎有所显现:“930”之后,腾讯整合了社交与效果广告部(SPA)与原网络媒体事业群(OMG)广告线,成立新的广告营销服务线(AMS),原本分散的广告资源得以被优化。在此基础上,微信商业化的深化又进一步提振了广告业务的增长:今年2月,微信朋友圈开放了第四条广告位,逐渐释放了微信在广告上的能力及优势。

目前,微信的用户规模已经超过了12亿,而微信小程序、视频号、直播等产品和功能的商业潜力还未被全面挖掘。可以预见的是,作为腾讯的拳头产品,微信将在未来继续提供可观的商业化增长和抗压空间。

不过,对于微信的商业化速度,腾讯方面似乎仍然选择了保持克制。以小程序为例,在财报发布后的电话会议中,腾讯表示将继续巩固小程序的生态体系,不着急变现,增加流量以及和更多企业客户建立良好服务关系是首要目标。

相较之下,目前腾讯几项业务中不确定性较大的仍然是云业务。

虽然国内基本上已经全面复工复产,但在疫情整体防控收紧的情况下,防疫考虑或仍将影响B端的交付周期。腾讯也在财报中表示,预计短期内云业务仍将面临挑战。

不过在产业互联网方面,腾讯在疫情期间也有亮点,腾讯会议、健康码等产品在居家办公和社会防疫等场景中表现都相当突出,尤其是腾讯会议搭乘远程办公的东风增长迅速。长远来看,腾讯的To B能力依然值得期待。

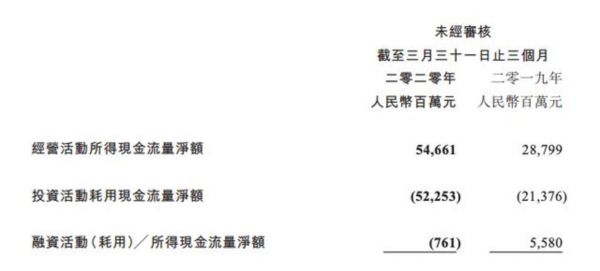

另外还值得一提的是,在整体资本市场表现谨慎的情况下,腾讯还在一季度进行了大量投资,其投资活动耗用现金流净额同比增长144%。

「资本侦探」曾在《众人恐慌我贪婪:疫情之下,谁在疯狂布局?》一文中对腾讯的“扫货”动作有过描述,据IT桔子的数据,即便是在资本下行期,腾讯仍然是开年以来最为活跃的投资机构之一。

截至2020年4月16日,腾讯今年已有34次投资记录,投资方向横跨包括游戏、电商、文娱、企业服务、教育等多个行业,且包含不少海外公司。可见粮草充足给了腾讯大量扫货的底气,在众多投资机构谨慎出手的时候,反倒逆势入场,大举加码,出手频繁。一季度行业整体吃紧,不失为一个“抄底”的好时期。但腾讯这一系列投资的效果如何,短期内或许很难在具体业务中有所显现。

总的来说,腾讯各项业务在疫情期间韧性出众,手游、微信是增长的两大支柱,且在产业互联网的发力亦有进展。与此同时,腾讯充足的资金储备又为其提供了大举投资、完善生态布局的底气。

舆论中关于腾讯的质疑时有出现,不过从这次的一季报来看,游戏造血引擎仍然强劲,社交广告还有相当的增长想象空间。在这样的基础之上,腾讯的巨头优势地位显然还将持续下去,为产业互联网等第二曲线业务的增长赢得更大的时间窗口。但在今年疫情对整体行业的冲击下,产业互联网能否保持增速,也将是接下来对腾讯的一大考验。

相关推荐

从财报看,躺赢的腾讯远不用“背水一战”

“背水一战”的腾讯发完Q1财报后,市值创下新高......

解密互金Q2财报:拍拍贷剧烈转型,趣店绝地反击,小赢额度异常下降

马化腾:没有“躺赢”机会,腾讯随时准备面对新挑战

腾讯、网易财报游戏细PK--鹅厂到底赢在哪?怎样最赚钱?

腾讯员工平均月薪7.48万?我们看了看它的财报

财报挖掘机 | 机构资金占比增加,小赢科技持续增长

从半导体巨头最新财报看产业未来

一张自黑图逆转,腾讯公关是如何“背水”成功的?

腾讯财报前瞻:寒冬是否已过?

网址: 从财报看,躺赢的腾讯远不用“背水一战” http://www.xishuta.com/zhidaoview9724.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181