永磁马达将带来智能制造的心脏革命

从技术角度,为满足高效节能和智能调控的需求,电机正在经历永磁体替代电励磁、数字化智能控制替代机械控制的产品升级;从市场格局看,传统电机市场已经进入成熟期,发达国家在技术和市场上均具备领先优势,中国有望在新兴永磁电机市场实现弯道超车;通过市场空间测算,新能源汽车、家用电器和机器人市场将会是永磁电机的未来首要增长点。

1、产品升级:高效节能与智能调控是主要诉求

电机,俗称“马达”,是一种基于电磁感应定律实现电能与机械能转换传递的电磁装置,被广泛用作各类机械设备的动力源,由于其重要性被誉为工业生产的“心脏”。

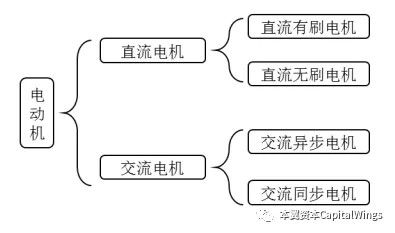

根据工作电源的不同,电机按大类可以被分为直流电机和交流电机。从工作原理上看,电机主要由定子和转子构成,通过定子和转子磁场的相互作用,转子旋转产生机械动力。根据原理和结构细分,直流电机主要包括直流有刷电机和直流无刷电机,交流电机主要包括交流异步电机和交流同步电机。

纵观电机将近200年的发展历史,主要可以分为四个阶段:

纵观电机将近200年的发展历史,主要可以分为四个阶段:

第一阶段(1820-1880年):以电励磁直流电机为主。最初的直流电动机利用永磁体提供磁场,但是由于当时磁性材料的性能限制,输出功率和动力均很小。1834年,德国的雅可比将电磁铁代替永磁体,并首次采用换向装置,制成世界上第一台实用型电励磁直流有刷电机,驱动小艇实现时速2.2km的航行)。其后,电励磁直流有刷电机的结构、励磁方式不断完善丰富,于1873年已经初具现代直流电机的主要结构特点。

第二阶段(1880-1930年):交流电机逐步取代直流电机。19世纪后期,直流电机技术开始进入瓶颈期,并在工作中出现不稳定、功率、电压受限等各种问题。同一时期,随着交流电和电磁感应现象被法拉第发现,交流电机开始萌芽。1885-1886年,意大利和美国的科学家费拉里斯和特斯拉相继发明了二相交流电动机。1889年,德国工程师杜列夫发明了第一台实用型三相交流电动机,由于其结构简单、稳定性高、功率范围大等优点开始大规模应用于工业生产。

第三阶段(1930-1980年):永磁材料重回人们视野。20世纪30年代以来,随着一系列新型永磁材料被发现,以及永磁电机的设计理论、计算方法、制造工艺等技术突破,各种微小型电机重新开始采用永磁体励磁。尤其是20世纪60和80年代稀土钴永磁和钕铁硼永磁两种稀土永磁材料的相继问世,使稀土永磁电机进入一个快速发展的新时期。

第四阶段(1980年-至今):驱动控制系统进一步升级。近年来,随着微型计算机、大规模集成电路、新型传感器等技术的发展,电机的驱动控制系统也在向高精度、高可控性、高可靠性的方向更新升级,实现对电机转矩、转速、转动位置的精确控制,适用于数控机床、机器人、工业自动化等场景,是智能制造的关键核心。

随着人们生产、生活的日益智能化、数字化,电机的应用场景进一步丰富,不同场景对电机的性能指标要求也在不断提升,电机及电控系统的升级趋势不可阻挡。

从技术发展看,永磁体励磁替代电励磁、数字化智能控制替代机械控制正在带来电机结构和性能的全面升级。在高性能稀土永磁材料出现之前,大部分电机的定子和转子均通过线圈绕组通电励磁,对应主要有交流异步电机和直流有刷电机两种结构。

交流异步电机的定子磁场由绕组通电提供,由于通电为交流电,定子磁场在运作过程中持续旋转,与转子缠绕的绕组相对运动并使其产生感应电流形成电磁场。因此转子在安培力的作用下顺着定子磁场的旋转方向转动,由于转子转速和定子磁场旋转速度始终存在差值,所以被称为异步电机。由于转差的存在,交流异步电机的工作损耗较高、功率因数较低、并且调速性能较差。引入永磁体作为励磁源后,电机转子磁场由其镶嵌的永磁体直接提供,定子的旋转磁场牵引转子磁场实现同步运动,转子转速与磁场旋转速度相同,被称为永磁同步电机。由于不存在转差,永磁同步电机功率因数高、能耗较低,近年来由于其高效节能的特点被国家相关政策所推崇。

直流有刷电机由于定子和转子绕组通电为直流电,在转子旋转过程中需要使用换向器持续转变转子绕组的磁场方向。换向器上的碳刷由于旋转过程中的高速摩擦易产生较大噪音甚至出现电火花,并且电机长时间的高负荷运转很容易使碳刷磨损,维护成本较高,工作效率也比较低。引入永磁体作为励磁源后,电机转子磁场由其镶嵌的永磁体直接提供,换向器被数字式的PWM(脉冲宽度调制)控制系统替代,被称为直流无刷电机。该控制方式借鉴了永磁同步电机的工作原理,通过霍尔传感器感应转子旋转位置,控制定子各相绕组的电路通断,使其产生旋转磁场并牵引转子同步运动。相比于直流有刷电机,永磁直流无刷电机由于没有碳刷摩擦损耗,工作效率更高、工作能耗更低,并且运行稳定、工作寿命大大延长。

从电机的工作原理分析,电机的转矩与通电电流、电压以及工作磁场的磁感应强度成正比,随着新型永磁材料的剩磁、矫顽磁力等指标的提升以及热退磁问题的缓解,永磁电机的功率上限也能得到提高,核心是材料的突破。同时,供电电源和控制电路的效率和稳定性在电机实际运转过程中也非常重要。

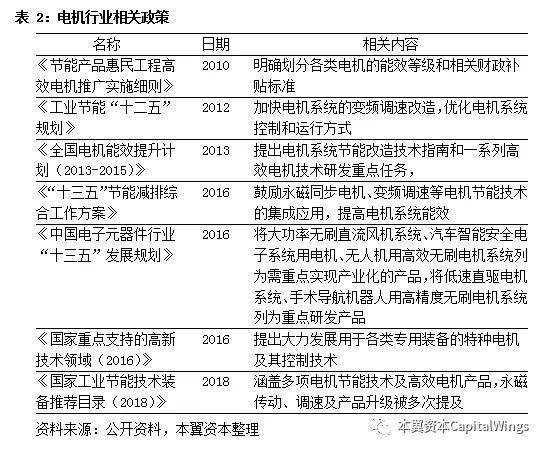

从政策走势看,节能减排、智能升级是近几年电机行业的政策主旋律。2012年,工信部公布的《工业节能“十二五”规划》将电机系统节能改造列为九大重点节能工程之一,明确要加快电机系统的变频调速改造,优化电机系统控制和运行方式,重点改造高耗电的中小型电机及风机、泵类系统。2016年,国务院印发的《“十三五”节能减排综合工作方案》也指出要鼓励永磁同步电机、变频调速等电机节能技术的集成应用,提高电机系统能效。同时,国家还出台了《节能产品惠民工程高效电机推广实施细则》、《全国电机能效提升计划(2013-2015)》等更具针对性的政策,通过补贴、强制淘汰等方式鼓励企业发展推广高效、节能电机。2016年以来,工信部又陆续发布了多项相关政策规划,推出《节能机电设备推荐目录》、《能效之星》以及《高耗能落后机电设备淘汰目录》,作为政府采购和补贴惩戒的标准。

同时,电机系统也是智能制造的重点布局点。中国将智能机器人、智能家电、智能汽车等智能产品和装备均列为重点发展领域,电机都是其中的关键组件。《中国电子元器件行业“十三五”发展规划》将大功率无刷直流风机系统、汽车智能安全电子系统用电机、无人机用高效无刷电机系统列为需重点实现产业化的产品,将低速直驱电机系统、手术导航机器人用高精度无刷电机系统列为重点研发产品。《国家重点支持的高新技术领域(2016)》也将用于各类专用装备的特种电机及其控制技术明确列出。

不论是技术趋势还是政策导向,电机的节能提效都是业内的关注热点。对于电机本身,永磁体励磁取代了传统电励磁的额外电路及电源,简化了电机内部的设计结构,提高了电机的功率因数,降低了机械损耗,使电机更易于满足高效节能的要求。中小功率场景中,基于数字控制电路实现的直流无刷电机将逐步替代传统的有刷电机,尤其是在考虑长期效益和工作寿命的场景。大功率场景中,永磁同步电机由于其高功率因数和工作效率也将获得需求方的青睐。在永磁材料的性能指标实现突破,热退磁问题获得解决后,永磁电机的场景覆盖度和需求深度将获得进一步提升。

另一方面,数字控制电路、微处理器的升级在需要的场景提高了电机的控制精度,通过对电机状态的实时监控可以实现运行过程中的智能调速,进一步实现提效降耗,集成智能控制器和永磁电机的机电一体化产品是目前电机的主要升级方向。

2、格局重构:发达国家具备先发优势,中国企业有望弯道超车

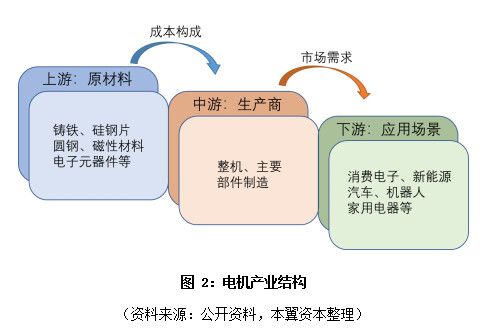

电机的产业结构比较简单,上游主要包括铸铁、硅钢、稀土永磁材料等原材料供应商,中游则为电机及主要部件的生产制造商,下游为消费电子、家用电器、新能源汽车、工业制造等电机的各种应用场景。

电机的成本主要来自定子、转子和外壳的材料成本,对于永磁电机来说,稀土永磁材料的成本占比接近总成本的50%,中游生产商的利润空间受上游材料价格影响较大。同时,生产商整体的收入情况由下游需求市场的景气程度决定,选择处于增长期的市场利于电机生产商的长远发展。

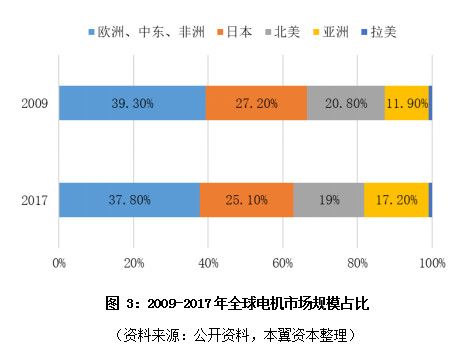

从市场份额看,目前欧美日发达国家仍是电机的主要需求市场,中国市场规模呈现增长趋势。2017年,全球电机系统的硬件、软件和外围设备的总销售份额中,欧洲、中东和非洲总占37.8%,日本占25.1%,北美占19%,亚洲(不包括日本)占17.2%,其中中国占比12.5%。2009-2017年,电机行业整体市场份额逐步向中国等亚洲新兴市场倾斜。

从市场格局看,对于传统电机市场,发达国家已经形成寡头垄断的局面,欧洲的西门子、ABB、博世,日本的日本电产、日本电装、三菱电机等公司占据全球市场的主要份额。日本电产的微型电机在HDD硬盘驱动、手机振动电机、读卡器电机等多个细分场景长期保持全球市场份额第一,在精度、功耗、使用寿命等方面具有较大技术优势;其他几家公司则分别在新能源汽车、家用电器、工业制造等不同领域具备领先优势。在制造业全球化的背景下,发达国家电机企业逐步将其生产基地向发展中国家转移,中国已经成为全球范围内的电机生产制造大国,2017年中国电机行业规模以上企业数量达到2854家,但是在电机高端技术上仍与发达国家存在一定差距。

针对新型的永磁电机,发达国家存在技术领先,中国企业凭借产业链上下游的资源及市场优势有望实现弯道超车。中国是稀土资源的储量和产量大国,稀土储量占比达到全球的50%以上,稀土产量占比常年保持80%以上,2017年稀土永磁材料年产销量超过10万吨,其中钕铁硼材料产量约占全球产量的90%。由于钕铁硼磁性材料是目前永磁电机的主要应用材料和成本构成,中国电机企业具备天然的成本优势。

另一方面,中国远超欧美日国家的人口基数形成了巨大的潜在需求市场,在如今国产替代的背景下,对于应用永磁电机的新能源汽车、智能家电、智能机器人等场景,中国电机企业在国际竞争中具备本土化优势。

3、市场切换:汽车、家电、机器人场景是首要增长点

据国家统计局数据显示,2017年中国电机制造行业的销售收入为8884.25亿元,实现小幅增长,其中,永磁电机市场规模约为880亿元,占比接近10%,按照2017年中国市场份额占比12.5%估算,全球电机制造行业销售收入接近万亿美元。

从电机销售收入的历史走势看,整体收入增速呈下降趋势,主要原因为传统电机已经进入发展成熟期,需求开始下滑、价格逐年下降。预计随着电机产品升级的加速和相关技术的突破,永磁电机的份额占比将进一步提升,未来电机行业的增长主要来自永磁电机等新型电机的收入规模增长和对应新兴应用场景的拓展。

目前,永磁电机的下游应用场景中市场规模较大的包括新能源汽车、家用电器和机器人等场景。

对于新能源汽车市场,截至2018年底,全球新能源汽车累计销量约为550万辆,中国销量超过200万辆,全球渗透率仅为2.1%,仍处于发展初期。新能源汽车应用电机主要包括永磁同步电机、交流异步电机和开关磁阻电机三类。根据工信部数据,2018年新能源汽车电机装机量超过133万台,其中12月单月新能源乘用车产量突破15万辆,搭载电机超过16万台,其中永磁同步电机占比已经高达92.3%。工信部2017年出台的《汽车产业中长期发展规划》明确了2020年我国新能源汽车年产量达到200万辆,2025年新能源汽车销量占总销量的比例达到20%以上的发展目标。按此发展目标,以新能源汽车电机装机量220万台、253万台、308万台,永磁同步电机占比93%、94%、95%,电机成本占汽车成本10%估算,2019-2021年新能源汽车领域永磁电机市场规模分别约为222、300、406亿元。

对于家用电器市场,根据2018年中国家电行业年度报告,2018年,中国家电市场规模达到8104亿元,同比微增1.9%,彩电、空调、冰箱等传统家电结构升级明显,洗碗机、吸尘器、破壁机等新兴家电规模发展迅速,受到消费者青睐。家用电器的产品升级促使其电机系统向小型化、智能化、机电一体化方向发展,永磁电机由于其尺寸小、高效节能等优势将成为未来家电使用的主导产品。

同时,发改委、工信部等部门联合印发的《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》也将绿色、智能家电产品列为重点推广对象,并对购买此类产品的消费者进行适当补贴。经测算如果该补贴政策在全国范围内推广,未来三年将产生1.5亿台高效节能智能家电的增量需求。按照永磁电机占比50%、60%、80%,成本占比10%,平均装机量2台测算,2019-2021年家用电器领域永磁电机市场规模分别约为30、60、112亿元。

对于机器人市场,电机是机器人运动及控制的核心动力源,也是其伺服系统的主要组成部件。目前高性能伺服系统基本采用永磁同步电机方案,国内市场份额主要被日美等发达国家占据,日本松下、安川2018年市场份额占比分别为16.2%和14.7%,位居第一和第二。国内的汇川技术位居第三,市场份额占比为11.2%。此外包括西门子、三菱、台达等七家企业合计占比接近70%,市场格局高度集中。根据国际机器人联合会(IFR)的统计估算,2019-2021年国内工业机器人和服务机器人的销量将分别达到19.5、23.8、29万台和400、570、800万台。按永磁电机占比90%、92%、95%,成本占比10%,平均装机量2台测算,2019-2021年机器人领域永磁电机市场规模分别约为84.6、108.6、140.6亿元。

4、案例分析

日本电产:从小型AC电机到永磁电机持续领跑

日本电产是一家全球领先的综合电机制造商,最早于1973年在京都成立,在创立之初就专注于各类电机产品的生产与销售。公司于1988年在京都和大阪证券交易所上市,后又于1998年在东京证券交易所主板上市,目前市值约2745亿元。

公司产品以小型精密电机为核心并涵盖AC电机、SR电机、步进电机、直流无刷电机、永磁同步电机等各种电机产品,涉及行业包括电脑、汽车、家电、物联网、工业、商业、医疗等多个领域。公司在HDD硬盘、读卡器、数码相机快门、光盘等多个细分市场占有率稳居第一。

发展至今,日本电产主要经历了三个发展阶段:

1973-2001年:创立初期的日本电产公司专注于小型AC马达的生产销售,受益于1981年开始美国电脑市场的迅速发展,公司开始拓展产品线生产5.25英寸硬盘驱动器主轴马达以及办公自动化设备用的精密小型AC马达、直流无刷轴风扇、3.5英寸硬盘驱动器主轴马达等。公司依靠电脑市场的蓬勃实现快速成长,并通过一系列国内外兼并收购成为当时全球市场占有率第一的硬盘驱动器马达制造商。

2001-2016年:2001年前后,随着日本电产在纽交所上市以及其中央技术研究所的成立,公司开始将视野拓展至全球市场。其后,公司相继在中国、印度、新加坡等地成立分公司及技术研究所,并开始进行大量的海外兼并收购。2003年公司蛇吞象收购当时具有万人规模的三协精机,切入控制单元和机器人市场。2006年,公司通过收购德国法雷奥公司的马达、传动装置事业部切入汽车市场。2010年初,公司收购ACC公司家电马达事业部门。同年,公司又收购了美国艾默生电气的电机控制部门,加强其在全球的研发、生产和销售体系。2016年,在公司持续的全球化输出和兼并收购下,汽车和家电、商业、工业市场规模迅速增长,合计收入超过其过去主营的精密小电机业务,成为公司寄予厚望的未来重点事业。

2016年-至今:2016年以来,日本电产继续深挖新能源汽车这一场景,从驱动电机拓展到防抱死系统(ABS)、电动转向助力(EPS),汽车天窗、风扇等一系列车载电机产品,几乎遍及汽车底盘、动力传动、ADAS和车身。公司持续在集牵引电机、变速箱及逆变器于一体的牵引电机系统(E-axle)领域投入研发,通过高度的集成化和创新的结构设计在实现轻量化的同时能够大幅提升纯电动车的扭矩和续航里程,该系统已经于2019年5月搭载广汽的新车型Aion S。另外,公司在2017年以12亿美元再次收购了艾默生电气公司的电机及发电机业务(Leroy-Somer、CT),借此获得了大型电机的相关核心技术。

历经将近40年的发展,日本电产从小型交流电机起家到成为精密小型电机全球龙头再到深耕新能源汽车场景,成功研发一体化牵引电机和自动驾驶用电机,始终走在技术和市场前沿。公司营业收入在近十年间也保持逐年增长,由2009年的63.18亿美元增长至2018年的147.88亿美元,年均复合增长率达到10%。公司2018年净利润为10.79亿美元,相比于2017年的12.45亿美元下滑15.7%,主要原因是其管理费用的较大幅增长。公司股价也整体呈上升走势,于2018年初达到最高点17450日元后略微下调,可能与其2018年的业绩下滑有关。

相关推荐

永磁马达将带来智能制造的心脏革命

戴森:数码马达技术是核心 累计研发投入超3.5亿英镑

谷歌的这颗芯片会带来体验革命?

千亿美金的中国心脏

美国相机制造公司「Revl」筹集550万美元A轮融资,生产拍摄更为稳定的运动相机

全球第一个 3D 打印的「人造心脏」诞生了

智能革命来袭,巨头跨越AI商业化“奇点”

万元iPhone 12,制造成本不到3千?

36氪专访 |「易马达」获数亿人民币C1轮融资, 中欧日韩美多国资本注资

功率半导体将开启新时代:新国标带来的新机会,第三代半导体爆发在即

网址: 永磁马达将带来智能制造的心脏革命 http://www.xishuta.com/newsview10836.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519