砸下200亿,液冷独角兽,利润狂飙150%!

“氟”时代,真的来了!

先看一个数据。

随着算力狂奔,海外芯片巨头的数据中心芯片B200 GPU单颗功耗已突破了1000W大关,导致集成多颗芯片的GB200/GB300 NVL72的整机柜,单柜的设计功耗(TDP)飙升到130kW!

这样密集的发热量,已经远远超出了传统风冷技术的散热极限。毕竟,传统风冷就类似于风扇对着发动机吹风降温,其理论能效的天花板只在100kW以下。

为此,一种可以更高效散热的方案急需落地。浸没式液冷技术,就脱颖而出了。

本质上,浸没式液冷就是把服务器直接泡进冷却液里,达到高效散热的目的。所以说,实现这一技术的关键无疑便是冷却液。

这可不是普通的水,而是不能导电、不能腐蚀金属,在保护精密芯片的同时,又能快速带走热量的电子氟化液。

如今AI芯片的功率不断增大,推动浸没式液冷技术加速发展,电子氟化液这一核心材料,便有望成为背后的隐形冠军。

预计到2026年,全球AI服务器用的氟化液需求超过25万吨,2024-2026年的年复合增速超过120%。可见氟时代,已然到来!

既如此,氟化工龙头巨化股份,便藏不住了!

为什么这么说呢?

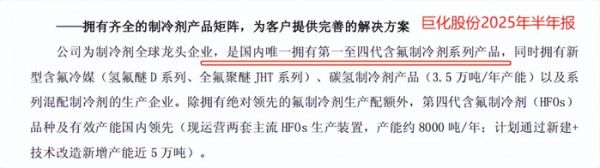

截至目前,巨化股份是国内唯一一家掌握第一代到第四代含氟制冷剂系列产品的企业。

2024年,其第二代制冷剂R22的产能位列国内前三,第三代混配小包装制冷剂份额高居全球第一,更是用自主技术最早在国内实现了第四代制冷剂的产业化,实力可见一斑!

更重要的是,如今巨化股份已经拥有了完整的氟化工产业链,还有氯碱、合成氨产业链,对萤石这一氟化工的关键上游原材料也有一定的控制力。

在这基础之上,巨化股份有能力发挥产业链的协同优势,于是在2022年就开始向电子氟化液领域进军。

从进展来看,目前巨化股份的电子氟化液已经率先实现了量产,其在衢州布局的全氟聚醚冷却液的项目分两期建成,一期已经投产,年产能达到1000吨。

可以看出,巨化股份正在顺势抓住AI产业发展的机遇,借助浸没式液冷市场的快速增长,向高附加值领域转型。

说到这,其实这场转型背后,还藏着深层动因!

长期以来,国内制冷剂行业都是两头分化的,一边是中低端产能供过于求,陷入价格内卷,另一边就是高端和专用氟化学品供给不足。

也因此,近年来巨化股份的业绩呈现很强的周期特征,净利润的起伏很频繁。

2023年,巨化股份在激烈的价格战中承压,其营收和净利润同比增速一度双双转负,达到-3.88%、-60.37%。

所以说,巨化股份在2022年开始向电子氟化液进军,也是为了平滑业绩波动,打开新的成长天花板。

不过意外的是,制冷剂行业在2024年就出现了转折!

我们知道,从当下现状来看,我国制冷剂行业正处在三代制冷剂和二代制冷剂更迭阶段,第四代制冷剂在发展早期,也就是说三代制冷剂目前属于主流。

出于对环保的考虑,我国对第三代制冷剂在这一年开始实行生产配额制,这意味着,制冷剂行业的供给总量几乎被锁定了。

从那之后,国内每个制冷剂企业的生产规模都被严格限定,能生产多少制冷剂,得看企业自己手中获得了多少配额。

这种供应规则,就使得小厂商很难再通过价格战去搅动市场,于是自2024年起,受供给端收缩的影响,国内制冷剂的价格就进入了上行通道。

到2025年上半年,巨化股份的制冷剂均价达到3.94万元/吨,同比猛增了61.88%!即便是外销量同比下滑了4.19%,但强劲的价格增长弥补了量的缺口,进而让巨化股份的业绩大幅增长。

2025年半年报显示,巨化股份的营收和净利润分别实现133.3亿元、20.51亿元,同比增速达到10.36%、146.97%。

价格上涨的背景下,巨化股份的盈利能力也显著增强了!

2024年开始,巨化股份的毛利率就明显回升,2025年上半年跃升到28.72%,比2024年同期猛增了11.9个百分点!

与此同时,毛利率的增长也带动净利率同步上升,2025年上半年达到了17.07%,比2024年同期翻倍,盈利能力出现了质的飞跃。

要知道的是,巨化股份盈利能力的拔高不是个例。随着制冷剂价格回升,像三美股份、永和股份等企业的净利率几乎都在2025年上半年翻倍了。

这种情况下,未来无疑是谁手里的配额多,谁就有优势。

而在2024年、2025年,巨化股份在全国第三代制冷剂的配额中每年占比都有近四成,连续获得近30万吨的生产配额,配额总量稳居全国第一。

特别是,在R32这一关键品种上,2025年巨化股份的生产配额占国内总配额的45.82%,几乎是掌控了半壁江山,优势非常明显!

但话又说回来,利弊之间没有绝对!

因为细扒下来,巨化股份的利润结构存在一定短板,就是来源过于单一。

具体来看,2025年上半年,巨化股份的制冷剂业务贡献了61.32亿元的收入,收入比例达到46%,却贡献了超过80%的利润。

与此同时,巨化股份的含氟聚合物材料、氟化工原料和含氟精细化学品等业务的毛利率都只有个位数。

好在,对这些业务毛利率低的情况,巨化股份已经有了破局之策。

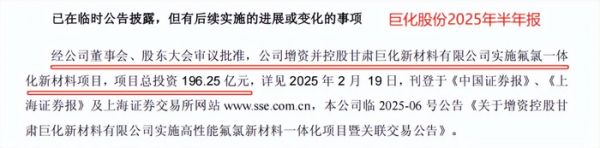

就在2025年2月,巨化股份通过增资实现了对甘肃巨化的控股,并且启动了高性能氟氯新材料一体化项目,由甘肃巨化实施。

据悉,这个项目的目的就是扩大聚四氟乙烯、聚全氟乙丙烯等高端含氟聚合物的产能,项目总投资高达196.25亿元!

这些材料是基本用在固体塑料领域的高性能材料,在5G通信基站线路板、半导体设备耐腐蚀部件等高端工业领域都有不可替代性。

之后要是项目投产并且产生了规模效益,巨化股份也有望在附加值更大的高端氟化工产品领域建立优势,降低对制冷剂业务的利润依赖。

“不把鸡蛋放在同一个篮子里”,巨化股份深谙此道。

无论是电子氟化液,还是高端含氟聚合物,巨化股份的这盘棋,下得稳也看得远。

发布于:山东

相关推荐

砸下200亿,液冷独角兽,利润狂飙150%!

液冷市场热度爆表,AI算力点燃新赛道

液冷服务器,全面梳理!(附名单)

一个独角兽估值砍200亿

200亿,深圳超级独角兽IPO了

“德银”断臂求生,砸下600亿裁员1.8万人

估值200亿,杭州独角兽要IPO了

字节指定“液冷服务器”唯一供应商,在手订单超500亿,跨年首妖?

72小时瓦解200亿独角兽

消息称台积电掀起“AI 散热革命”,联手多家硬件厂商革新液冷

网址: 砸下200亿,液冷独角兽,利润狂飙150%! http://www.xishuta.com/newsview142746.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519