蔚来走出ICU,小鹏快追

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者 周继凤,编辑 金玙璠。36氪经授权发布。

得承认,人总有判断失误的时候,资本和市场也是。

这话套在新造车领域再合适不过了。几年前,“PPT造车”企业拿着PPT要钱要地要造车资质,到头来,市场的真金白银托付没换来车,只剩下当初结缘的PPT。

也得承认总有幡然醒悟的时刻。如今的新造车市场渐渐认清一个现实——没有量产、盈利能力的新造车就是在“耍流氓”。全行业的资金链,特别是风险投资开始收紧口袋,拿不到钱的新造车,倒闭的不在少数,甚至还有卷钱跑路的戏码。

全行业都变得严苛起来。

蔚来(NIO.US)成了最好的例子。去年连年亏损、月销只有千台、资金链即将断裂,曾经的第三大股东高瓴甚至撤资清仓,今年则峰回路转。北京时间8月11日下午,美股盘前,蔚来公布了2020年Q2财报,毛利率首次转正,离盈利进了一大步,季度销量破万。财报公布后,蔚来盘前一度大涨11%。

理想已经登陆美股,上周造车新势力小鹏也递交了招股书。一位分析师说道:“新造车行业已经比完了‘预选赛’,目前出现了理想、蔚来、小鹏这样的种子选手,但现在行业还处在‘优中选优’的阶段。”

市场认的是交付量和盈利能力,显然,国内新造车最大的对手是特斯拉,销量一直被特斯拉吊打。惹得李想在社交媒体感叹,比续航、比智能、比性价,国内电动车企均超特斯拉。他的说法,或许不能代表全貌,但公认的现实情况是,窗口期越来越窄,造车新势力对内、对外的厮杀才刚刚开始。

进击的蔚来

死里逃生是什么样的体验?蔚来有发言权。

一年前,巨额亏损、发生多起自燃事件、月交付量仅千台,高管跑路等等,每一件搁到一家创业公司身上都是巨坑,更何况这些巨坑一并砸到蔚来创始人李斌身上,他和他的公司一度被称为“2019年最惨”。

这半年以来,蔚来拿到了“投行大佬”合肥市政府的注资,获得了六大银行共104亿元授信,随着交付量提升,商业模式也看到了希望。李斌奇迹般地成了媒体报道中“2020年最‘飘’的人”。

总体来说,市场对蔚来的质疑集中在两点,能否量产交付,以及亏损问题。而对这两点的回应以及扭转局势的关键信息就在蔚来此次公布Q2季度财报中。

交付量方面。横向对比来看,特斯拉今年上半年在国内卖出了4.6万辆国产Model 3,蔚来则在同期交付了1.2万辆ES6与2000多辆ES8。双方差了三倍有余。

不过,蔚来达成万台交付的时间在不断缩短。2018年时几乎用了一年时间达成了第一个一万台(还不包括是否有员工购买),2019年用半年时间卖了一万台,到了2020年,Q2单个季度就卖出了一万台,7月份的交付量是3533台,这样算下来,蔚来几乎可以保持季平均销量在一万台。

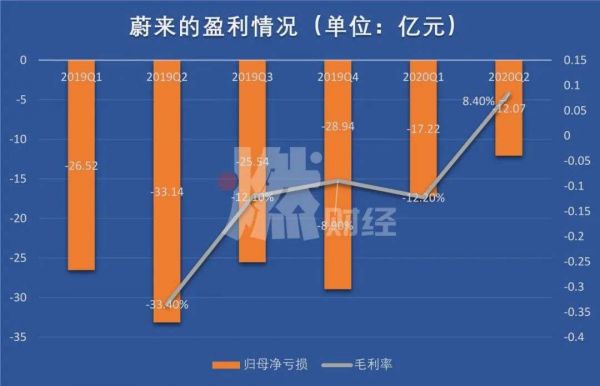

过了持续量产这一关,蔚来Q2季度营收迎来了大丰收:营收37.2亿元(以下未注明均为人民币),同比增长146.5%,环比增长171.1%。

资料来源 / 公司财报制图 / 燃财经

再说亏钱,李斌在最惨的那一年已经开始意识到花钱过于大手大脚,蔚来汽车联合创始人秦力洪更直接地说“有病得治”,于是裁员、压缩开支、业务裂变、引入合作伙伴。蔚来在一季度财报电话会上透露,第二季度蔚来毛利率将努力由负转正。

从财报来看,蔚来没有食言。Q2季度毛利率首次转正为8.4%。也就是说,不算上推广、管理企业等其他费用,蔚来从卖一辆车亏一辆转变成卖一辆微盈利。

资料来源 / 公司财报制图 / 燃财经

毛利率能够转正意味着成本下降,蔚来在财报中解释说,一方面是车辆BOM成本(也就是电池成本)下降,销量提升之后,单位生产成本降低。

在一个持续烧钱且同行都没拿出大规模营收或盈利的赛道,毛利率转正对于蔚来商业模式来说算是迈出了一大步。

“不过我们现在是从重症病房到了普通病房。”相比外界以为的“飘”着,李斌在接受媒体采访时倒是说出了真心话,“是否能赢得未来,赢得2025年、2035年的竞争,我觉得这压力越来越大,因为时间窗口越来越窄。”

蔚来走过的弯路,小鹏会继续吗?

蔚来上市后做对了一些事情,但也走了不少弯路,如果让它给后上市的“后辈”上课,“花钱悠着点儿”恐怕是最大的经验教训。

尽管含着金汤匙出生,也是在最风光无两的日子里上市了,但蔚来还是给外界展示了强大的烧钱能力,上市后以一个季度亏损20到30万元的速度,迅速烧完了上市融来的钱。2019年末的,蔚来账上的余钱剩10.56亿元,不够一个月的开支。

融到钱的2020年,蔚来不得不开始勒紧裤腰带、提高资金使用率,大刀阔斧地砍掉开支。体现在财报上,营收增长的情况下,Q2季度销售、管理费用比去年同期减少34.1%,研发费用也比去年同期下降58.1%。

省钱这点经验,理想心中有数。早在曾经的新造车明星拜腾出事时,李想就在朋友圈秀了一把自己的省钱生意经——“理想汽车超过3200人的团队,只有两个VP,连高级总监都寥寥无几……对于自己是几乎变态的成本和效率的要求。”

变不变态外界不确定,但实际出来的数据结果令人满意。理想2020年Q1季度,营收8.41亿元,毛利润为6828.8万元,直接实现了毛利率转正。这一数据比更早上市的蔚来还要亮眼。

但对于小鹏来说,从招股书的各种数据来看,不禁让人担心,它是否会走蔚来走过的弯路。

小鹏2019年营收23.21亿元,2020上半年营收10亿元,同比下降18.6%。赚得多,也亏得多,2019年亏损36.91亿元,2020年上半年亏损7.95亿元,亏损幅度收窄,但毛利率依旧为负。

资料来源 / 公司财报制图 / 燃财经

和蔚来把钱花在营销推广上不同,一直标榜产品核心是“智能化”的小鹏把钱大多花在了研发费用上,2019年研发费用20.7亿元,几乎与收入持平,2020年上半年有所调整,但也没有下降太多,依旧花了6个亿。

现金流也有点儿绷不住了。截至2020年6月30日,小鹏持有的现金、现金等价物、 受限制现金总值为18.95亿元。上市、融资也变得迫在眉睫。7月,小鹏宣布已经完成高瓴资本和红杉中国等机构参与的C轮融资,金额近5亿美元。8月份,小鹏再次完成总额为9亿美元的C+轮融资。

小鹏能否在未来把成本和费用降下来,还是个大写的问号。

蔚来要分享的第二点经验估计是“多秀肌肉”。新造车行业可以说是长时间看不到盈利能力且需要持续砸钱的行业,自己没法造血,钱总有花完的一天,如何持续性地能够吸引资方的注意,是一门学问。

一方面是财务数据的优化。譬如外界质疑蔚来的商业模式可持续性,于是蔚来一咬牙一跺脚,尽可能地把毛利率转正。

另一方面则是交付量。在这一点上,理想目前只有两个季度,看不太出来情况。小鹏却同样令人担忧。

CEO何小鹏曾公开称,没有一家新势力造车企业能在2018年交付1万辆。随后李斌与他隔空对赌,坚信蔚来能在2018年年底前交付1万辆,双方的赌注分别是一辆蔚来ES8和一辆小鹏G3。

李斌赢了。而小鹏直到2019年中旬才完成了第一万台的交付量。截至今年7月底,小鹏G3总交付量为1.87万辆,P7交付量为1966辆。对于已经量产四个万台的蔚来,和两个季度已经交付一万台的理想来说,小鹏量产交付速度掉了挡。且在2020年上半年,小鹏销量同比下滑51%至4698辆,在造车新势力销量榜上跌出前三。

对于国内新造车来说,交付量是硬通货,背后体现着产品是否过关,是否被市场接纳,能否实现持续量产,以及是否存在盈利的可能,成本与效率是一体两面,卖的越多成本会被均摊,就越有可能盈利。

小鹏G3指导价在15-20万元之间,小鹏P7指导价在22.9万元-35万元之间,性能和产能都是对标特斯拉Model 3,但Model 3销量远超小鹏,同时在小鹏性价比较高的情况下,依然没能吊打其他梯队的选手。

贴身近打特斯拉,小鹏能追上吗?

“产业方面,新能源汽车的补贴政策已经逐步退出,传统车企也在涉足新能源汽车领域,他们的产品竞争力较强。”中国汽车流通协会常务理事、行业分析师贾新光告诉燃财经,那么新造车企业在电动汽车上有没有与传统车企竞争的能力变成了一个问号,对于新造车企业来说,找到好的产品路线、好的资源,才能够与传统汽车品牌竞争。

在核心竞争力方面,燃财经此前分析过,蔚来是集中资源投入到了研发和营销,从而弱化了制造生产。这样的打法获得的是充满溢价的品牌价值、企业文化以及专利技术组成的无形资产。

理想更聚焦于产品,核心在于差异化产品定位。

在营销用户体验、产品极致方面,小鹏没有硬抗,也正如它在无数次发布会上重复的那样,试图另辟蹊径把“智能化”的概念烙印在自己身上。

此前小鹏无数次“碰瓷”特斯拉,在P7发布会上,甚至专门拿出0-100加速、100-0制动等六个测试中与特斯拉一较高下,并宣布自己在五个测试领域全胜。小鹏成功成为,除蔚来外、被冠以“中国版特斯拉”称号最多的国内新势力。

不管是借鉴也好,贴身近打特斯拉也罢,小鹏从特斯拉身上学习到的精华便是对自动驾驶系统的重视。

据摩根士丹利研究中心的数据,到2020年,车辆的硬件价值占车身本来价格比例为40%,软件占40%,车辆提供的内容价值占20%。

特斯拉软件业务主要包括:Autopilot FSD完全自动驾驶选装包、OTA付费升级以及高级车联网功能。其中,FSD是特斯拉最核心的应用软件,也是其现阶段软件收入的主要来源。而且当消费者选择激活FSD套件后,特斯拉能获得6000美元(现已上涨至8000美元)的现金。这对于特斯拉说是一大丰厚的收入。

“自动驾驶软件对新造车来说非常重要。因为特斯拉的Model3的市场培育,人们发现消费者很愿意给智能化较高的溢价,所以造车新势力在没有其他优势的情况下,只能靠智能化比传统燃油车做得好,获得消费者的青睐。”一位分析师对燃财经这样分析。

该分析师也表示,国内小鹏做得还不错,尽管还不及特斯拉,但是追赶得很快。

连何小鹏自己都说,“每年投入软件的研发大概在7亿元左右。自研很费钱。除了没有做芯片,我们什么都做了。”

但小鹏准备在这方面死磕到底,其招股书中写道,未来募集资金的约一百万美元用于智能电动汽车的技术研发,大概一百万美元用于销售营销。不过市场更关心的是,前面有太多前辈打样,小鹏能否弯道超车。

相关推荐

蔚来走出ICU,小鹏快追

蔚来理想小鹏交答卷:每个问题里都有特斯拉

蔚来、小鹏与理想的“隆中对”

嘲讽小鹏,diss蔚来,马斯克在焦虑什么?

蔚来理想小鹏答卷对比,谁离特斯拉最近?

蔚来走出重症监护室

价格屠夫特斯拉成凶猛鲶鱼,蔚来小鹏理想还好吗?

最前线 | SUV之后,蔚来、小鹏发布了纯电动的轿车

小鹏汽车IPO,市值超100亿美元,中国新能源车三巨头谁能挑战特斯拉

最前线丨小鹏蔚来罕见抱团:双方宣布打通自有充电站合作

网址: 蔚来走出ICU,小鹏快追 http://www.xishuta.com/newsview28676.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519