阿里巴巴的最新一季业绩,让乐观者和悲观者都有充分的自信理由

编者按:本文来自微信公众号“互联网怪盗团”(ID:TMTphantom),作者 怪盗团团长裴培,36氪经授权发布。

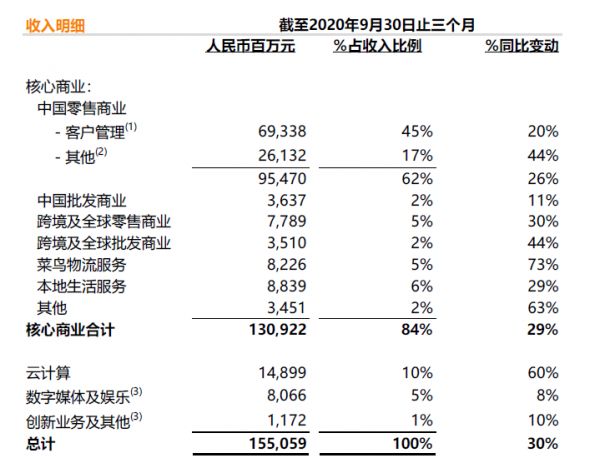

阿里巴巴公布了最新一个季度(2020年7-9月)的财报。它的收入和利润增速超过了市场预期,但是用户增速又略低于市场预期。仔细看过一遍财报和演示材料之后,本怪盗团认为这是一期非常有趣的财报:让乐观者和悲观者都获得了充分论据,可以坚持原有的观点。无论你此前是看多还是看空阿里,这份财报都会让你更有自信。

悲观者会指出:阿里的用户增速已经快要停滞了:过去一个季度,它的移动MAU仅仅增长700万,年活买家仅仅增长1500万(均为环比)。虽然淘宝特价版已经取得了7000万MAU,但是看样子其中大部分都是淘系电商的老用户。这样看来,拼多多的MAU(不含小程序)有可能在2-4个季度内追平淘系电商;DAU或许已经追平。

悲观者还会进一步指出:阿里的新零售业务收入(即核心电商分类下的“其他”收入)仅仅同比增长44%,而上个季度的同比增速是80%。这是否说明,包括盒马鲜生、天猫超市、淘鲜达、天猫国际自营在内的新零售业务正在逼近增长瓶颈?这是近年来阿里下力气最大的业务,也是长期前景最大的业务,所以恰恰也是竞争对手最多的业务(想想拼多多、美团近期猛烈下注的社区团购吧)。

最后,悲观者还会指出:淘系电商的货币化率,本季度仍然是稳中有升的(收入增速略快于整体GMV增速),这说明淘宝/天猫并没有很主动地降低Take-rate,所以会受到拼多多以及快手、抖音等新兴电商平台的进一步冲击。与此同时,核心电商交易市场业务(即不含新零售的核心电商)EBITA仅仅同比增长12%,到底是怎么回事?

我们已经看完了悲观者的观点,下面让我们看看乐观者会怎么说吧。其实,扮演悲观者和乐观者的,都是怪盗团团长本人——左右互搏也是非常有意思的。

乐观者会指出:淘系电商保持着良好的活力,不但天猫GMV增长21%,淘宝GMV也增长了百分之十几,天猫国际GMV则增长37%。天猫服饰的增速已经恢复到比疫情之前更高的水平。至少在GMV和收入层面,淘系电商没有受到拼多多、快手、抖音或微信小程序的明显冲击。

乐观者还会指出:虽然新零售业务的收入增速有所收窄,但是亏损额同比也在收窄(虽然环比有所扩大);阿里收购高鑫零售将进一步加强同城零售业务,尤其是天猫超市和淘鲜达。与此同时,云计算业务已经快要不亏损了,并且保持着很高的增速(收入增速甚至略快于上个季度)。上述两项业务将成为阿里未来3-5年的新增长引擎。

最后,乐观者会强调指出:阿里的经营现金流和自由现金流非常强劲,现金及短期投资储备也处于历史最高水平附近;半年前一度出现的经营现金流大幅下滑、现金净流出,被证明是一个短暂的插曲。既然如此,阿里就拥有充足的弹药,能在同城零售、本地生活、跨境电商、云计算、创新业务等多个战场上继续进行消耗战,哪怕战斗还会持续很久。

毫无疑问,乐观者和悲观者皆有道理,他们看到了事物的两个不同侧面。如果从业务逻辑的层面考虑,我不认为月活/年活用户增长乏力是一个很大的问题——淘系电商在国内的MAU/AAC已经非常逼近天然边界;就像我不会指望微信用户还能高增长一样,我也不会指望手机淘宝用户还能高增长。就算用户基数不再增长,只要用户时长/黏性持续攀升、消费次数和客单价上升,淘系电商就仍能做到不错的GMV和收入增长。

这就是过去一段时间,淘系电商一直在做的事情:通过淘宝直播去加强年轻用户尤其是女性用户的使用时长,通过88VIP会员去增加整体用户黏性,通过延长双十一购物节去吸引用户增加消费,通过淘宝特价版去留住价格敏感用户。上述每一项举措的主要目标都不是开拓新用户,而是留住已有用户并促进消费。毫无疑问,拼多多、快手和抖音电商在商品、品牌的丰富度方面仍然远远逊色于淘宝/天猫,总体运营水平也无法与后者相提并论。至少在未来一年内,我不会担心淘系电商的收入增速。

但是,有一个问题是我无法理解的:淘系电商的EBITA增速(12%)远远慢于收入增速(20%),很可能也远远慢于GMV增速。这究竟是怎么回事?因为收入增速没有明显放缓,这显然不是货币化率降低导致的;这也不太可能是对于新兴业务的投资导致的(上述投资划归其他业务领域)。这只能说明淘系电商的成本费用在上个季度有了比较大的增长,那么这个增长究竟是用来做什么的呢?

继续讨论下一个问题。关键的问题在于新零售,包括同城零售、生鲜电商和本地生活服务,这是阿里巴巴从2015年就开始下重注的领域。这个领域的战局大部分还悬而未决:盒马鲜生、天猫超市取得了一定进展,但尚未彻底跑通;饿了么本季度增速不错,但是市场份额仍然处于劣势;支付宝/饿了么平台的升级也只是刚刚进行了一两个季度。在上述领域,“悬而未决”的状态可能还将持续几个季度甚至几年。

我认为,新零售是一个阿里必须打赢、不惜一切代价也要打赢的战役。同城零售和本地生活服务(或者用更时髦的名词,叫“身边经济”)都是高频业务;一旦让竞争对手(无论是美团还是拼多多)占领这块高频市场,那么淘系电商就将陷入“高频打低频”的被动局面。与其到那时去打一场永无休止的防御战,还不如现在就去打一场代价巨大(但是奖赏同样巨大)的进攻战。

微信生态的存在,给阿里的新零售业务提出了巨大挑战。拼多多、美团最近发力的社区团购业务仍然是基于微信生态。所以,阿里在努力培育自己的新零售生态,这就是支付宝、饿了么升级为本地生活服务平台的目的。在流量和社交关系上,阿里不可能超过微信生态;但是在组织、运营和基础设施上,它可以扳回一局。总体看来,目前的战局仍然是五五开。

对于阿里巴巴的未来,我特别关心如下几个短期和长期的问题,这些问题将决定它的收入/利润增速和估值:

今年史无前例的“加长双十一购物节”,究竟会带来多高的GMV、多高的增速,增速最快的将是哪些品类?通过加长购物节等方式刺激消费,是不是一个长期有效的策略呢?

收购高鑫零售,将对阿里的新零售业务(尤其是天猫超市)带来什么影响?此前,天猫超市只有少量业务由高鑫零售旗下的大润发负责;今后,大润发能否发挥更大的作用,从而大幅提升同城零售的效率?

饿了么本季度收入增长29%,比上个季度大有进步;那么,美团外卖业务的增速又是什么样的呢?如果美团外卖的增速慢于这个数字,那么饿了么的市场份额就在提升,反之则没有提升。

2020年9月手机淘宝改版之后,产生了哪些立竿见影的效果?2018年双十一之前的改版被证明是比较成功的,那么这一次呢?此外,关于支付宝升级为本地生活服务平台之后的数据,也具备重大意义。

此外,我还是很想知道本季度核心电商交易市场业务EBITA增速12%背后的故事——我的猜测是,淘系电商内部在进行某些新业务或新业态的尝试,在此投入了大量人力物力;那么到底是什么呢?

相关推荐

阿里巴巴的最新一季业绩,让乐观者和悲观者都有充分的自信理由

不炒股的人,可以跟巴菲特学什么?

周航:积极的悲观

IPO最冷的冬天是香港的夏天,它会过去吗?

天使投资人“看见”的能力

看奈雪喜茶和星巴克想到的:逆周期中进攻是最好的防守

自动驾驶正在驶向“封闭”

2020上半年投融资数据盘点:半年不及2019年的1/3,能否再次爆发

深度解析“光速”瑞幸:星巴克的对手、亚马逊的影子和争议中前行

在第五次产业转移大潮中,中国还有人口红利吗?

网址: 阿里巴巴的最新一季业绩,让乐观者和悲观者都有充分的自信理由 http://www.xishuta.com/newsview33662.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519