成为迪士尼太远,中国Netflix们想先成为B站

本文来自微信公众号“锐问 Record”(ID:tigerrecord),作者:Alex,36氪经授权发布。

B站6月26日刚过完12岁生日。当天直播活动中,CEO陈睿围绕用户和UP主,公布B站作为一个内容社区的近况——“正式会员第12个月的留存率高于80%”。

这正是其他视频网站羡慕的,也是它们光靠抢购版权内容没做到的。6月初那场口水仗,视频网站攻击B站和抖音二次创作侵权、内容低俗,也源于此。

除非爱奇艺、腾讯视频、优酷和芒果tv播了热门影视剧和综艺节目,年轻人更愿意在B站和西瓜视频里消磨时间。

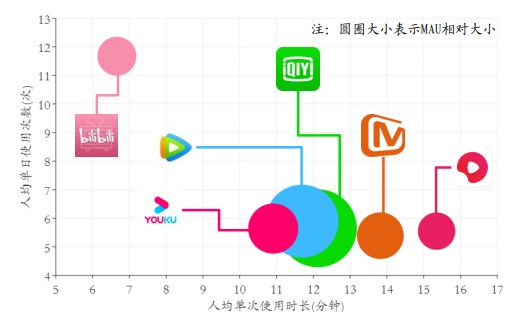

截止2020年11月,B站和西瓜视频的用户粘性更高。来源:开源证券

截至2020年11月,据QuestMobile数据,六大视频网站中,B站人均单日使用次数最高,西瓜视频则人均单次使用时长最长。这两大视频平台的用户粘性更强。

早几年,中国在线视频行业,各个玩家都梦想成为东方迪士尼。直到去年B站CEO陈睿才吐露了同样的野心。而从2018年起,视频网站们正在悄然变成B站。到了今年,这一转变更为明显。

01 视频生意不好做

转变源自危机。在线视频行业又打起口水战,背后伴随激烈的市场竞争。

6月初,修订的《著作权》正式实施之际,第九届中国网络视听大会上,长视频控诉短视频二次创作侵权。

腾讯视频负责人孙忠怀甚至将矛头指向观众,“这两天朋友圈很多人都在发一个美剧叫《东城梦魇》,其实我就好奇,发朋友圈的人是都在家里装了HBO的有线电视吗?”

HBO独播电视剧《东城梦魇 Mare of Easttown》剧照

争论的本质是,视频网站辛苦花钱买来的版权剧,你在抖音、B站几分钟就看完了,很有可能不再掏钱去他们那里买会员看剧,等着分账的制作方也不开心。类似的架,过去半年里它们吵了四回。

这更凸显视频网站们自身的困境。互联网 传媒行业分析师裴培认为,视频平台自身才是最大的问题,而不是怪观众不成熟,怪监管尺度太严,怪资本太急功近利。

十年烧了1000亿美元,中国在线视频行业里,百度、阿里和腾讯没能像Netflix一样,取代电视台,成为一个效率更高的影视剧分发渠道。

甚至在视频网站花钱竞标版权内容、拍自制节目时,反倒是短视频们凭借算法推荐+强内容运营的打法,抢占了新的流量入口。

此外,经历长达十多年发展,中国视频网站们仍处于巨额亏损。2019年腾讯视频亏损30亿元。去年爱奇艺净亏人民币70亿元。

持续亏损中的爱奇艺 来源:TigerTrade

起初,视频网站里还都是盗版电视剧和电影时,它们和如今的短视频平台一样,做的是流量生意。平台为你提供免费内容,除了带宽,几乎没什么成本,然后卖更多更贵的广告。

2010年中国修正著作权法后,各家视频网站开始花钱抢优质版权剧,还自己制作。背靠互联网大公司的爱奇艺、优酷和腾讯视频的钱包更鼓,因此活了下来。

可投资人不会长期容忍业务亏钱。这十年里,三大平台尝试让你为想看的影视剧付钱,包括单片付费和会员制。

除了卖广告,还卖会员,这至今仍是三大视频网站的主要收入来源。但版权剧单集价格动辄上百万,依赖电视剧的视频网站们仍入不敷出。

而且这两股现金流相互掣肘。对视频网站的用户来说,除了优质的电影和电视剧,吸引购买会员的最大卖点就是去广告。当一家视频网站会员数量增长,就会面临广告收入下滑。

中国在线视频平台典型的营收结构 来源:国元证券

面对上述困境,一种解决办法是想方设法让留存的正式会员花更多钱。要么直接涨价,要么在付费方式上做文章。可这么做又会造成用户流失。

例如,古装剧《庆余年》热播时,爱奇艺与腾讯视频联手发明了“超前点播”。会员想提前观看更多内容,还需要3元点播一集,或者一次性付50元提前解锁。这一做法招致用户反感。

最新的玩法是,除了选秀打投,现象级爆款剧中诞生的CP,还能以演唱会、IP周边等形式,让会员粉丝“氪金”。结果,粉丝为了给偶像刷排名,购买实际并不需求的牛奶,甚至出现倾倒牛奶的浪费食品现象,触碰到监管红线。

Netflix的视频生意被抄到国内后变了形。

租碟片起家的Netflix全面转型线上,干掉了电视台这一分发渠道,直接面向用户分发影视剧,并凭借更好的产品服务和更便宜的价格,吸引更多人,最终成长为一个高效的全球渠道。

进一步,它参与内容制作,推出只有在Netflix才能看的节目,增强渠道优势,并在产业链条上获得定价权。

没有广告收入。没有游戏等衍生业务。凭借优质内容,Netflix的全部收入来自用户订阅付费。这一商业模式被复制到全球后,用户还来自全球,不局限于北美。

照此看,中国目前还是没有一个视频网站的商业模式能向它靠拢。

去年Netflix 现金流转正 来源:Tiger Trade

尽管2020年Netflix实现了现金流转正,但它和中国视频网站们面临类似的困境。

在海外市场,从去年起,在致股东信中,Netflix也将海外版抖音TikTok视为对手,推出短视频应用Fast Laugh。

同时,虽然拥有更高粘性的付费用户,面对高昂的内容制作成本,Disney+等诸多老牌制作方强势抢夺北美存量用户,Netflix一面国际化扩张,也要一面尝试更多赚钱的途径。比如,去年6月在Netflix Shop里卖影视剧周边。

02 B站早被巨头们盯上了

B站2018年3月美股上市当天遭遇破发。但半年后,腾讯和阿里两大巨头争相投资它,迅速推高了股价。

文娱领域,腾讯和阿里继续互相遏制。B站去年4月也引入索尼这一大股东,来牵制巨头的势力。

B站持股比例排名前十的股东 来源:Tiger Trade

这场博弈中,腾讯泛娱乐战略中的腾讯视频,阿里大文娱旗下的优酷也都曾各自根据处境,调整战术,但成效有限。

错失将微信公众号生态视频化的最好时机后,腾讯2018年进行了930重组,想要找回自己内容+连接的最初梦想,做了微视和微信视频号,屡战屡败。截止去年6月,每个月刷微信视频号的人超过2亿。

被阿里纳入麾下两年后,优酷曾像Netflix一样把自己视为一家高效的技术公司。它一面花精力改造后台,一面想办法节省成本,做内容业务强调数据结果。

另外,从百度拆分出来,独立上市后,爱奇艺面临更多盈利压力。为了交出一份投资人满意的财报,它的探索始终围绕三点展开:如何降低内容成本,如何提升非广告收入,如何降低带宽成本。

直到2020年,短视频作为互联网唯一还增长的领域,吸引更多注意力时,视频网站们却瞄准了B站。继续短视频后,所谓“中视频”又成为新的细分的竞争领域。

2020年4月,爱奇艺上线随刻版App对标YouTube,10月,微信开放视频号时长限制至15或30分钟。另外,微博、小红书、知乎也都相继启动了自家的视频号计划。

成了靶子后,B站CEO陈睿曾在季度财报会议上说,“一直不明白为什么有中视频这个提法,视频长短并不是用户选择的原因,难的是让用户喜欢。”

B站的核心竞争力正是来自其内容生态和用户粘性——喜好不同的年轻人涌入这一社区,参与创作或者搬运视频和弹幕,为网络流行文化贡献更多的梗。他们还愿意为喜欢的动漫和影视剧掏钱买会员,支持喜欢的up主接广告“恰饭”。

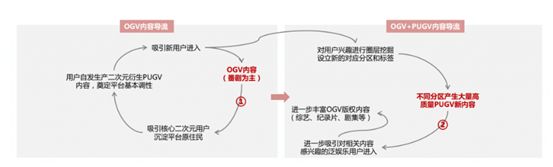

B站的内容体系

尽管各自手握的资源不尽相同,百度有搜索数据,腾讯有社交数据,阿里有买卖数据,但三大视频平台又都想到一处去了——

它们都想凭借拿版权和自制内容的能力,它们正在通过中、短视频产品,形成社区,把这些碎片流量从B站和抖音手里夺回来。

去年西瓜视频花大价钱撬走B站财经Up主时,可能忽视了B站的另一大竞争对手腾讯。

腾讯视频被划入任宇昕所执掌的平台与内容事业群(PCG)后,2019 年底,腾讯视频酝酿一个向“Netflix + YouTube”转型计划。去年,宏大的计划变得具体了一些。

一方面,视频网站本身积累超级IP,试图成为中国迪士尼;另一方面,以往按频道划分视频内容的框架,被一个类似B站的内容体系取代——将 PGC、UGC、PUGC内容按个性化推荐;建立一个创作者账号生态体系。

中国在线视频市场里,人人都想成为迪士尼之前,人人又想先成为B站。

其他视频平台想在短时间内轻松超越它,并不容易。可B站也不是无懈可击。

除了被其他视频平台花高价撬走,B站头部Up主不断陷入负面舆论,从诈捐到厌女,直接影响B站砸钱、花精力营造的品牌口碑,进而让人不想看B站,广告主不想投放。

另外,作为上市公司,B站还有赚钱压力,要找到游戏联运之外的第二条收入增长曲线。

对标B站、西瓜视频这类所谓的中视频,三大视频平台则面临认知转变。

中、短视频背后的逻辑是人,是网红和网红经纪(MCN)的急速成长和商业价值,而不是把视频剪短,然后全站导入流量。

03 一样的最终幻想,谁能先实现?

如果你想投资中国娱乐业,关键就是找出谁最有可能成为最后的大玩家。

因为娱乐业制作研发周期长,毛利低,产品复制成本低,谁做的越多,就可能就做得越好,很容易出现几家巨头,小公司围绕巨头形成联盟的市场格局。

去年,B站CEO陈睿对外袒露了自己的野心,不止是线上,B站最终会成为一家文化品牌公司,就像迪士尼那样,从一家动画或者电影公司成长起来。

成为中国迪士尼,也是腾讯泛娱乐、阿里大文娱还有爱奇艺的未来规划,还包括坐拥今日头条和抖音的字节跳动。

流量池里,凭借产品、服务和运营策略,贴身肉搏之外,这些视频平台还有资本工具,能从外围包抄,为公司更多元化的长期业务找来一条捷径,甚至改变市场格局。

2018 年起,腾讯在文化娱乐领域的投资数量增多。到2019年,谈了快十年,从动漫起家的泛娱乐战略,终于在内部搭建起一条基于IP的产业链——阅文集团、腾讯动漫孵化IP,腾讯动漫、腾讯视频制作和分发内容,腾讯游戏、腾讯影业、腾讯电竞来变现。

游戏、动漫和音乐,是腾讯去年在文娱领域的投资布局重点。

另外,有一点值得留意,2020年,腾讯投资了16家在海外的文娱类公司,其中印度2家,美国4家,日本有3家。中国市场用户增长触及天花板之后,腾讯视频和爱奇艺已经开始国际扩张。

字节跳动挑战腾讯的野心则很明显,逐步布局出一个类似的IP产业链。

尽管它还没能打造出一款能够变现的游戏,但它基于主打免费阅读模式的番茄小说和买来的网文平台孵化IP,然后在抖音和西瓜视频完成内容的制作和分发。

2020年5月,B站市值超过百亿美金之际,陈睿接受媒体采访时表示,“我们未来三年核心战略,一是内容生态,二是产业布局。我们垂直做了动漫和电竞,水平做了PUGC(专业用户生产内容)、大会员、直播、电商、线下活动。”

过去5年,B站对外投资遵循类似的策略。而针对Up主频繁被挖走,B站去年一口气入股多家短视频艺人经纪(MCN)公司,包括青藤文化、无锋科技等。

阿里继续在这样一个影响力巨大的行业里卡位,保证前几名的视频平台里有自己的身影。阿里去年4起投资中有3家是影视相关公司。其中,最受瞩目的一起,则是以62亿元受让芒果超媒5.26%股份,成为公司的第二大股东。

掉队的百度,布局文娱行业时也显得有点慢。除了继续增持爱奇艺,它花36亿美元买下了欢聚集团的YY直播。去年,在中国直播市场,斗鱼和虎牙正式合并之后,拿下近80%份额,没剩下多少发展空间。

另外,科技大公司雄厚的资本实力,还渗透进了主流玩家的内部。阿里和腾讯的投资军备竞赛还在持续。这也可能影响在线视频行业的竞争格局。比如,腾讯投资B站和快手,阿里手里有优酷和芒果TV。

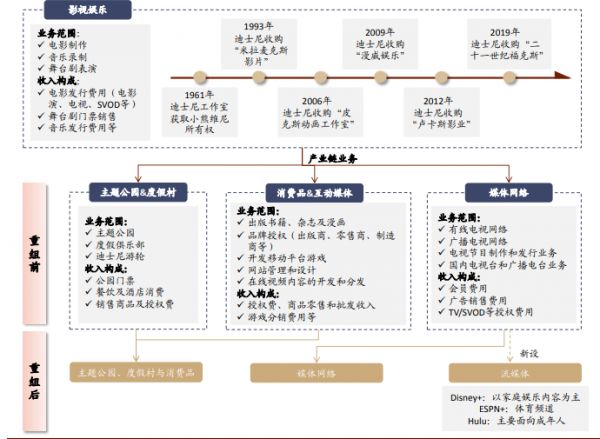

迪士尼的产业链 来源:中金公司

不管是自建,还是投资,最终打造出一条鼓励创意的娱乐内容生产流水线,是成为中国迪士尼的标志。它也是这门生意最诱人之处,环节之间能够对冲风险,不同的产品持续产生收益。

参考

《长视频战争:十年 1000 亿人民币,烧出了三家电视台》,晚点

《B站也想成为迪士尼》,锐问

相关推荐

成为迪士尼太远,中国Netflix们想先成为B站

Netflix 的下一步:成为迪士尼?

迪士尼们合围Netflix |年度复盘及预测

好莱坞要变天 Netflix正式成为“第七大”

B站,正在成为下一个腾讯

B站西瓜抢夺up主,谁会成为中国YouTube?

迪士尼亚马逊夹击,Netflix靠“海外”自制和“冲奥”突出重围?

B站重新成为游戏公司?

联姻B站、收购LeanCloud ,心动网络能否成为“中国任天堂”?

B站会成为下一个舆论广场吗?

网址: 成为迪士尼太远,中国Netflix们想先成为B站 http://www.xishuta.com/newsview46253.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519