财报前瞻:美团Q1有惊喜吗?

在港上市的科网股近日开启反击走势,其中阿里巴巴和百度在财报后更是一骑绝尘,截至收盘百度三个交易日涨幅已逼近30%。

大型科网股中,美团将于本周四(6月2日)公布2022年Q1财报。美团近期股价表现亦不错,近三个交易日涨幅也逼近20%。

而本周四即将公布的财报,能否助力股价进一步上扬?从长远来看,美团又是否值得长期布局了呢?

一、餐饮外卖业务:疫情影响较大

2022年Q1,中国主要高线城市诸如深圳、天津、上海等再次受到疫情干扰,而高线城市则是外卖端的主要业务来源。数据显示,广东省新增病例数在2月中旬开始上升,到3月初达到顶峰。

来源:JHU CSSE

期中,深圳市还实行了为期一周的全市停工停产措施以遏制疫情进一步蔓延。疫情反复期间,堂食被禁止,商户歇业数量增加。此外,骑手端受管控隔离数量也有一定增加,这均给餐饮外卖业务带来了不利影响。调查数据显示,深圳地区2022年Q1日均订单量约为100万单,而去年同期则为150万单左右。

需要注意的是,更为严重的上海疫情虽然主要集中在4月以后,但上海地区2022年Q1外卖日均订单同样同比减少了约80万单至120万单左右,带来的不利影响不容忽视。

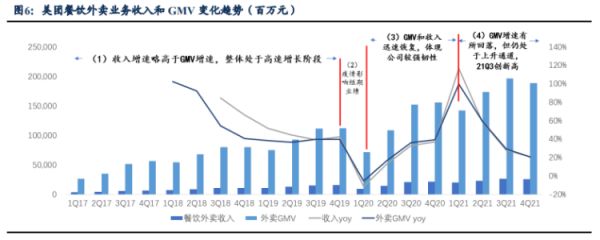

国海证券预计,2022Q1餐饮外卖业务营收同比增长15%至236亿元,GTV同比增长17%至1669亿元,增速均有一定程度的下滑。

来源:东吴证券制图

不过从2020年经验看,一旦管控措施放松,餐饮外卖的供给和需求会得到持续且健康的恢复,同时外卖业务相比于其他行业具备更好的抵御风险能力。中泰证券认为,外卖是消费的大趋势,仍存在较大的增长空间。

二、用户数增长,疫情反而带来“利好”

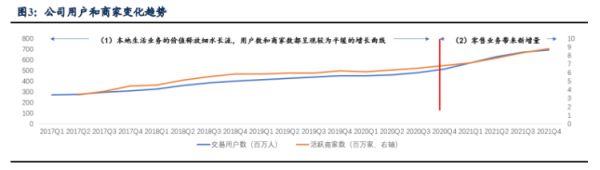

2021年底,网上外卖用户规模超过了5亿人,渗透率高达54%。但是与网络购物等服务相比,仍存在很大的提升空间。

尽管外卖业务体量受疫情影响出现下降,但另一方面疫情却也带来了用户的增长。因疫情封控、堂食禁止,通过点外卖的方式获得食品的需求范围增大。同时,美团买菜、闪购等即时零售平台用户数也不断提升,因封控期间对新鲜食材的需求不减。

来源:东吴证券

国海证券预计,美团2022年Q1交易用户数或达到7.1亿人,较上季度环比增长约1600万,用户数再达到新高度。同时,活跃商家数将可能达到900万,较上一季度环比增长约20万户。

中泰证券认为,虽然用户增长速度有所放缓,但用户增长来源于自身拉新与美团买菜以及美团优选相互结合的复合型打法,这种趋势或将延续,使得平台及事业部的合作拉新成为美团活跃用户增长重要的支撑。

三、到店、酒旅业务:短期承压明显

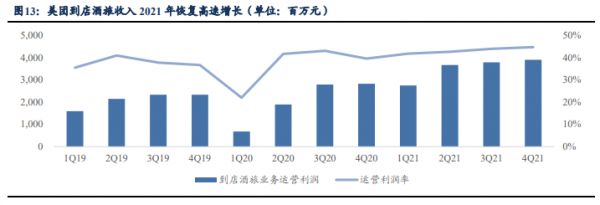

该板块受疫情影响最为明显,国海证券预计整个到店业务3月的GTV同比0增长,商户歇业则进一步导致广告收入增速放缓,经营利润率承压。而酒店和旅游业务则更为“惨烈”:因异地旅游管控加强,需求被明显抑制,预计3月酒店门票业务GTV同比录得30%的下滑。

受此不良影响,国海证券预计2022年Q1到店酒旅业务总体营收约76亿元,同比仅增长16%。经营利润率环比下降至41%,2021年Q4经营利润率则在较高的44.7%。

来源:东吴证券

好的方面是,在春节前后呈现出了非常强劲的本地生活需求,因此间夜量总体同比仍录得约3%的增长。中泰证券认为,美团是唯一能够提供百万本地服务商家的平台,在供给侧和需求侧都存在明显优势。因此,随着疫情改善,到店酒旅业务将有所反弹,长期增长趋势不变。

四、“新业务”亏损收窄,进军电商业务

今年3月起,美团优选于部分地区陆续撤仓,4月则继续宣布撤出甘肃、青海、新疆、宁夏、北京等省市,或能够有效控制亏损。因这些地区业务规模较小,经营成本相对较高。

此外,美团对于人员也有一定的优化整合,有望进一步加速单位经济改善。国海证券预计,2022Q1新业务营收同比增长41%至139亿元,经营利润率为-68%,但同比、环比分别录得13%和1%的增长,亏损额进一步收窄至约60亿元。

来源:东吴证券

今年以来,美团发力探索了自营模式。将美团优选、买菜和快驴三个事业部设立统一的职能中台,正式入局电商领域。美团电商具有独特优势:

①具有完备的物流体系,骑手配送团队构建完善的城配网络。

②年轻用户占比高,是电商消费的主力群体,转化潜力高。

③具有较高的用户粘性,有深厚的用户基础。

因此,中泰证券认为未来电商业务将成为美团新的增长点,整个“新业务”也将迎来质的飞跃。

五、小结

总体来说,美团2022Q1或实现营收451亿元,同比增长22%,环比则略降约9%。归母净利润则仍为亏损约52亿元,因到店酒旅业务和餐饮业务明显受挫。

但公司整体业务长期的健康性和可持续性仍受到认可,在利好政策刺激下,宏观经济复苏以及疫情逐步控制的情况下,美团未来业绩的反弹力度也可能较大。东吴证券认为,公司股价当前位置仍处于市场相对滞后的盲区,具备较高的投资价值。

来源:东吴证券

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,作者:Simon,36氪经授权发布。

相关推荐

美团点评Q1财报重回亏损,频频收割致未老先衰?

美团、阿里、京东Q1财报中,透出怎样的差异化电商逻辑?

财报解读:持续亏损,美团未来的路在哪?

美团Q1财报的真实面:短期挫折的长期价值

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

腾讯财报前瞻:寒冬是否已过?

腾讯财报前瞻:巨头能否走出逆风区?

Q1财报依旧没惊喜股价却狂涨,脱离基本面的游戏驿站还涨得动吗?

财报前瞻 | 市值再超百度,网易Q4财报值得期待吗?

南下增持超163亿,巨头腾讯能交出惊喜的Q4财报吗?

网址: 财报前瞻:美团Q1有惊喜吗? http://www.xishuta.com/newsview64048.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519