手机银行2019年排行榜:工行夺冠,江浙地带多家城商行排名靠前

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者:李薇,36氪经授权发布。

摘要

五一黄金周之后,全国各地的生产经营复苏明显,尤其是商贸服务业的消费规模开始企稳回升,人们的投资理财、消费购物分期等金融需求也在不断增多。同时,受到新冠疫情的影响,人们办理金融业务的线上渠道主要是手机银行App。鉴于此,零壹智库本期为您展现哪家银行的手机银行App竞争力最强。

√ 手机银行经营成果评选指标。围绕银行业披露的2019年报,选取累计用户数、日活跃用户数、月活跃用户数、交易笔数与交易额等4项指标,综合评比App的市场竞争力。

√ 39家商业银行入选研究范围。本文选取的手机银行研究对象,包括36家A股上市银行、3家未上市的全国性股份制银行(广发银行、恒丰银行与渤海银行)。基于数据可得性,披露2019年度手机银行用户数据的银行机构合计为24家。

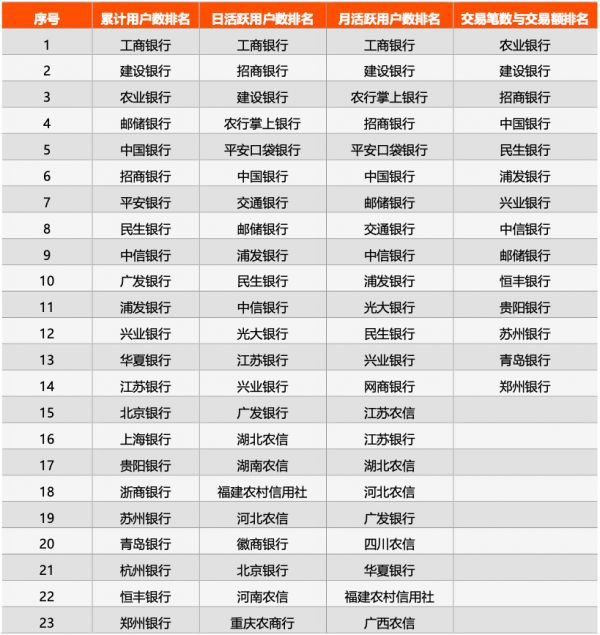

√ 工商银行总排名第一,江浙地带多家中小银行领先。从排名结果来看,工商银行稳居业界首位,同时农业银行的交易规模、交易量实现“双第一”。招商银行、平安银行两家的用户活跃度超过了部分国有大行,而华夏银行的累计用户数为1361.09万户,不到兴业银行的50%,处于落后位置。在中小银行之中,江浙地带的多家城商行排名靠前,其中江苏银行年报指出“月活客户数排名城商行第一位”,并且该行的累计用户数也排在中小银行首位。

出品|零壹智库

作者|李薇

回顾2019年,从数据展现结果来看,我国手机银行的用户活跃度前50名单中,民营银行仅有2家头部机构,即网商银行与微众银行,并且排名靠后。综合而言,手机银行的业态分化明显,如今已发展为银行业重要的数字金融生态服务平台。

一、研究结论:国有大行居首,江浙中小银行品牌竞争力凸显

本文选取有关手机银行的4项指标,即累计用户数、日活跃用户数、月活跃用户数、交易笔数与交易额,系统研究了我国主要银行旗下的手机银行App综合排名情况。整体来看,涵盖了国有大行、全国性股份制银行与注重科技创新的一批中小商业银行。

(一)综合排名结果:2019年我国手机银行竞争力比拼

从下表展示的结果来看,国有大行的4项指标排名均居于业界前列,尤其是工商银行、建设银行以及农业银行这三家,相对竞争优势十分明显。同时,从日、月活跃用户数的表现结果看,招商银行与平安银行这两家则超越了部分国有大行,展现出零售金融的转型成效。

表 1:2019年度手机银行四项指标的综合排名结果

资料来源:上市银行2019年报,零壹智库

说明:

(1)由于手机银行披露数据信息主要集中于年报,并且各家银行统计口径不一、将旗下多款App的用户规模进行合计统计数据现象,因此部分银行未公布累计用户数、交易笔数与交易额两项指标。下文中,零壹智库详细披露具体每一家银行的4项指标数据,在此不再赘述;

(2)手机银行APP的日、月活跃用户数两项指标,由于多数银行尚未在2019年报中披露,因此本文统一选取易观千帆发布的2019年度数据。

此外,从中小银行的表现来看,江苏银行的表现最为亮眼,它的累计用户数、日活跃用户数等2项排名,均仅次于国有大行与全国性股份制银行,可谓是“城商行第一位”。月活跃用户数排在江苏银行之前的,是网商银行与江苏农信,可见江浙地区的手机银行App创新力度十分强大。

从手机银行竞争力比拼的结果来看,与江苏银行同样位于江浙地带的,包括上海银行、苏州银行、杭州银行、宁波银行等城商行。我们也发现,入选的民营银行仅有网商、微众这两家,它们的日活跃用户数排名分别为第27、第42位,月活跃用户数排名分别为14、42位,相较传统银行而言,整体处于中等偏后的位置。

(二)突出品牌调性:哪家App能让你快速记住?

身处移动互联网高速发展的背景下,近两年我国涌现出众多的互联网巨头企业,十分注重80后、90后等年轻客群的需求偏好,因此向公众展示出差异化的品牌调性。反观众多的手机银行App,能否让人感知到它的独特品牌定位?

表 2:12款手机银行的差异化品牌调性解读

资料来源:上市银行2019年报,零壹智库

零壹智库翻阅了36家A股上市银行年报,发现其中有12家银行明确提出了手机银行全新服务理念,其中工商银行提出的“第一个人金融银行”战略,最为引人注目。同时,上海银行强调以“简•智”为内涵的移动服务体验,郑州银行突出“精品市民银行”定位,渝农商行宣传“用户体验极致、线上线下协同、运营管理高效、风险控制智能”战略,均可看出对于手机银行品牌建设的差异化布局经营理念。

二、线上流量增长:网民超9亿,疫情期手机银行用户达5.62亿

根据中国互联网信息中心发布的第45次《中国互联网络发展状况统计报告》(以下简称《报告》),截至2020年3月,我国网民规模达9.04亿,较2018年底增长7508万,互联网普及率达64.5%,较2018年底提升4.9个百分点。如此庞大的互联网用户群体,促使手机银行的个人用户规模也在不断攀升,将App建设运营作为线上获客的重点渠道入口。

图 1:中国网民规模与互联网普及率

资料来源:CNNIC

2019年,各家银行均将手机银行进行多次迭代升级,嵌入了互联网政务、网络购物、网上外卖、旅行预订、在线教育、网络直播等生活场景,呈现出多元化的开放银行金融生态格局。《报告》披露了手机银行嵌入的两项重要场景,即互联网政务与网络支付。

(一)“手机银行+互联网政务”:新冠疫情之下,用户增速明显

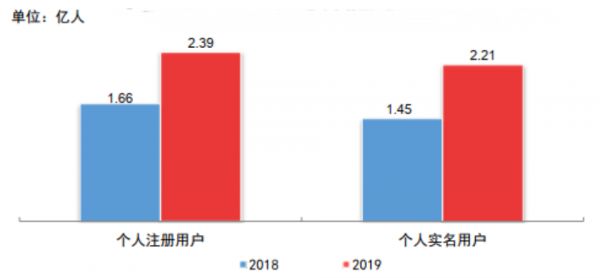

《报告》显示,2019年11月,国家政务服务平台整体上线试运行。截至2019年12月,32个省级网上政务服务平台的个人用户注册数量达2.39亿,较2018年底增加7300万;其中,实名注册个人用户达2.21亿,占比为92.5%,较2018年底增加7600万。

数据显示,疫情防控期间,全国一体化政务服务平台整体办件量378万件,其中线上办件133万件,占比为35.2%,浙江、广东、河南、四川、上海、北京等近30个省市均推行“健康码”。手机银行App在春节期间,快速上线疫情专区服务,嵌入互联网政务服务,为居民提供缴费与疫情防控查询服务。

图 2:2018年-2019年全国一体化政务服务平台个人用户注册情况

资料来源:CNNIC

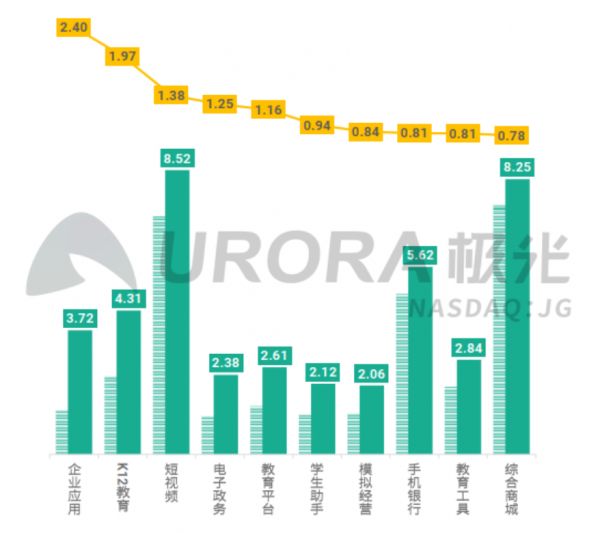

此外,极光大数据发布的《2020年Q1移动互联网行业数据研究报告》显示,2020年1季度,由于疫情引发的“宅经济”模式,人们上网时长普遍增加。其中,手机银行在2020年3月的用户规模为5.62亿,较2019年同期增长0.81%,入围了App用户规模同比增长TOP 10行业。尽管手机银行在10个行业之中的增速排名靠后,但在用户规模上排名第三,仅次于短视频的8.52亿人、综合商城的8.25亿人。

图 3:疫情期间的线上端用户规模同比增长TOP 10行业

资料来源:极光大数据

(二)网络支付用户规模达7.68亿

伴随金融科技发展,手机网络支付应用于交通出行、旅游外卖等高频场景,已成为拉动消费升级、向“一带一路”沿线国家拓展跨境业务的重要手段。统计数据显示,截至2020年3月,我国网络支付用户规模达7.68亿,较2018年底增长1.68亿,占网民整体的85.0%;手机网络支付用户规模达7.65亿,较2018年底增长1.82亿,占手机网民的85.3%。

图 4:2015年12月-2020年3月手机网络支付用户规模与使用率

资料来源:CNNIC

三、手机银行用户规模:华夏银行落后,江苏银行居城商行首位

下文围绕手机银行累计用户数这一项指标,从2019年累计用户数排名、全国性商业银行近三年用户增长趋势、地方性银行近三年的用户数等三个维度出发,为您直观呈现手机银行用户规模的排名情况。

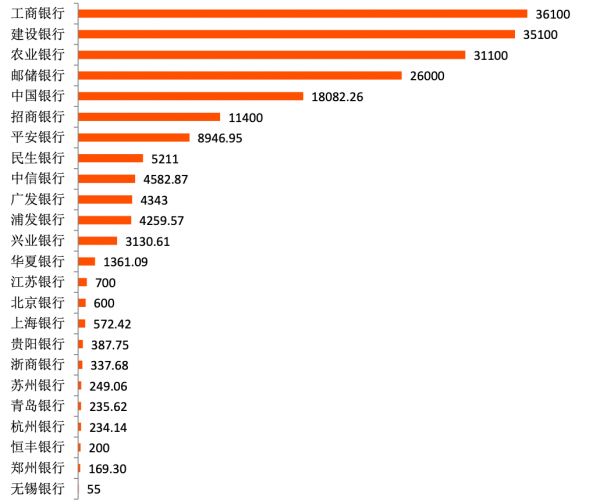

(一)2019年手机银行累计用户数综合排名

零壹智库统计发现,纳入我们研究对象的39家银行之中,披露了2019年度手机银行用户数据的合计为24家银行,具体包括5家国有大行(交通银行仅列出月活用户数)、10家全国性股份制银行(光大银行、渤海银行未列出手机银行数据)以及9家地方中小银行。结合用户规模体量,我们分为以下三个梯队:

第一梯队是用户数达到“上亿级”的6家银行。其中,排名前五位的均为国有大行,招商银行凭借1.14亿户的用户规模,名列第6位。在国有大行之中,排名第一的依旧是“宇宙行”之称的工商银行,达到3.61亿户;之后是建设银行的3.51亿户,农业银行的3.11亿户。

统计发现,6家国有大行之中,仅交通银行未披露手机银行用户数。结合此前发布的《手机银行2019年上半年排名:工行总量第一,建行活跃户多,招行两大App追赶国有行》,交行2019年上半年的手机银行用户量达到7973万户,并且排名处于招商银行之后,因此预估2019年排名维持在第7位;

第二梯队是用户数在0.1亿-1亿之间的7家银行。用户规模最高的是平安银行,达到8946.95万户,仅次于招商银行;其后是民生银行的5211万户,中信银行的4582.87万户。这一梯队用户量最低的是华夏银行,达到1361.09万户,尚不足前一位兴业银行用户规模的50%;

第三梯队是用户数低于1000万户的11家银行。排在前三位的分别是:江苏银行700万户、北京银行600万户、上海银行572.42万户。其中,江苏银行在年报中提到,2019年该行手机银行月活用户数位列城商行第一位,直销银行客户数居行业前列,可称为城商行之中的“手机银行之王”。

同时,我们注意到,这一梯队也涵盖2家全国性股份制银行,它们被城商行超越,一家是浙商银行337.68万户,另一家则是三年未发布年报的恒丰银行,手机银行累计200万户。排在末位的是无锡银行,仅为55万户。

图 5:24款手机银行2019年累计用户数排行榜(单位:万户)

资料来源:各家银行2019年报,零壹智库

说明:

1、上表展示了24家银行的2019年手机银行累计用户数,纳入研究对象的剩余15家银行,未披露2019年数据,具体包括:交通银行、光大银行、渤海银行、宁波银行、南京银行、江阴银行、常熟银行、苏农银行、张家港行、成都银行、长沙银行、紫金银行、西安银行、青农商行、渝农商行;

2、华夏银行2019年报披露指出:“手机银行客户数增长22.61%”,因此基于2018年手机银行1110.1万户,推算出2019年手机银行用户数为1361.09万户;

3、光大银行2019年报披露指出:“手机银行、阳光惠生活与云缴费三大APP累计用户8080.35万户,比上年末增长41.41%”。经与该行确认,未对外单独披露手机银行数据。此外,光大银行在2019年新设立了数字金融部,2019年上半年我们统计出该行手机银行用户数低于2018年报数据,可见组织架构调整是影响其手机银行APP用户数统计口径的一大核心因素。

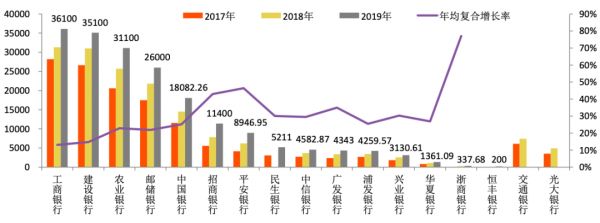

(二)全国性商业银行2017-2019年手机银行用户增长趋势

仅从2019年当年数据,我们无法完整观察出各家银行构建手机银行的发展增速快慢,因此选取6家国有大行、12家全国性股份制银行近三年的数据进行综合对比。鉴于渤海银行公开渠道未披露完整年报信息,因此纳入研究范畴的合计银行数量为17家。

从下图展示的手机银行用户数增长情况来看,国有大行占据前五位,并且连续三年的排名座次均未发生改变。工商银行始终排在第一,其后则是建设银行与农业银行。

值得注意的是,邮储银行连续三年的手机银行用户数均超越了中国银行,可见扎根农村县域市场的发展潜力巨大。虽然交通银行未披露2019年数据,但该行2018年手机银行累计用户数为7414万户,落后于招商银行同期的7827.04万户。从复合增长率来看,中国银行在国有大行之中最高,达到25.22%。

在全国性股份制银行之中,招行凭借“零售之王”位居首位,其后是平安银行。尽管光大银行未披露2019年手机银行用户数,但我们观察到2018年该行用户数为4937.33万户,仅次于平安银行,位列全国性股份制银行的第三位。此外,我们发现近三年的复合增长率最高的是浙商银行,达到77.06%,其后是平安银行的46.44%、招商银行的42.94%。

图 6:17家全国性银行的2017-2019年手机银行总量与增长率(单位:万户、%)

资料来源:各家银行2017-2019年报,零壹智库

说明:

1、恒丰银行未披露2017、2018两年的年报,因此手机银行用户数仅显示2019年;

2、交通银行与光大银行披露2017、2018年手机银行用户数,但2019年并未单独披露;

3、渤海银行官网仅披露年报摘要,因此暂未列入手机银行数据统计范畴;

4、民生银行未单独披露2018年手机银行用户数,年报指出:“个人电子银行客户数(包括个人手机银行客户数及个人网上银行客户数)达4790.39万户”。

特别需要指出的是,尽管光大银行并未披露2019年手机银行App的累计用户量,但5月份该行披露旗下云缴费App用户数据显示——截至4月末,云缴费本年度服务用户已突破2亿,达2.38亿户,同比增长20%。由此可见,服务用户规模在2亿以上的App,足以与国有大行相媲美。该行将这款App定位为“中国最大的开放式网络缴费平台”,服务项目高达8002项。

图 7:光大银行“云缴费”App运作模式与品牌宣传成果

资料来源:网络公开资料

光大银行在2019年报中指出,云缴费业务全面启动云生活生态圈建设,新增非税云、社保云、物业云、医疗云、教育云,在云缴费客户端上线理财、保险、证券、医疗、旅游、出国、家政、优惠券等8大生活频道。此外,缴费场景是光大银行在同业之中的一大突出优势,近年来该行持续发布便民缴费白皮书,凸显自身品牌价值。

(三)地方性中小银行2017-2019年手机银行用户增长趋势

下表列明了披露手机银行用户数据的9家地方性中小银行,尽管部分银行未列明2017、2018年具体数值,但从整体上可以看出其增长变化趋势。从这些银行的分布地域来看,普遍处于一二线城市,并且江浙地区的城商行最为活跃,其中上海银行在2017年的用户数最多,已经达到313.79万户。目前,中小银行的手机银行用户总数与全国性银行差距较大,但与第三方科技公司合作、嵌入生活服务场景、线上运营创新活动等方面,呈现出更多的战略变革举措。

表 3:9家地方性中小银行的2017-2019年手机银行累计用户数(单位:万户)

资料来源:各家银行2017-2019年报,零壹智库

四、手机银行用户活跃度:江苏银行居城商行第一,微众、网商入选前50

近两年,我国已催生出一批金融科技独角兽企业,它们发挥互联网公司的基因优势,跑马圈地式抢占C端市场线上流量。面对这些新兴的互联网巨头,中国银行业开启数字化转型之路,将手机银行App作为重要的线上渠道入口之一,并在此基础上不断拓展API、构建开放银行服务体系。如今,各大银行均将日、月活跃用户数这两项指标,作为评价手机银行竞争力的核心量化依据。

零壹智库结合易观千帆发布的2019年手机银行的日、月活跃用户数据,分别汇总评选出用户活跃度前50排行榜。从统计结果来看,我们得出下述结论:

(一)国有大行位居排名榜首,招商银行与平安银行超越部分国有行

工商银行的日、月活跃用户数均排名第一,分别为858.17万户、9529.9万户,零售用户基数最为庞大;排在其后的5家国有大行,座次保持一致,分别是建设银行、农业银行、中国银行、交通银行以及邮储银行。

然而,招商银行的日活用户数高达716.26万户,超越了建设银行,排名第二;平安银行的两项指标也超越了3家国有大行,可见这两家全国性股份制银行2019年在线上获客与用户粘性提升方面,足可称为业界“佼佼者”。

(二)全国性股份制银行排名保持稳定

在12家银行之中,入选手机银行用户活跃度前50的机构有10家,未能进入的两家是渤海银行与恒丰银行,源于手机银行用户规模较小。除了招商银行与平安银行这两家,其余全国性股份行的排名也处于业界靠前位置。其中,日活用户前三甲分别是浦发银行131.77万户、民生银行131.53万户、中信银行127.73万户;月活用户前三甲分别是中信银行1502.44万户、浦发银行1432.89万户、光大银行1376.42万户。

但与此同时,零壹智库也发现,有两家银行排名靠后,其一是华夏银行,日、月活跃用户数分别位列总排名第36、第21位;第二是浙商银行,日、月活跃用户数分别位列总排名第41、第46位。

(三)13家城商行入选用户活跃度前50强

在这些银行之中,江苏银行的日、月活跃用户数均最高,分别达到了62.62万户、355.98万户,与该行年报中自述“手机银行月活用户数位列城商行第一位”相吻合。除此之外,排名相对靠前的城商行包括徽商银行、北京银行、长沙银行(e钱庄)、哈尔滨银行等4家,这些银行均位于省会城市,零售客群基数较好。

另外,排名靠后的8家城商行,分别是——天津银行、四川天府银行、中原银行、上海银行、桂林银行、包商银行、宁波银行以及苏州银行。值得注意的是,同样是总部位于江浙地区的城商行,手机银行用户粘性的分化差距已经显现。江苏银行的用户规模位居城商行之首,而下述三家明显落后:

其一是宁波银行,2019年该行在A股上市银行之中的净利润同比增速最高,但手机银行日、月活跃用户数分别为6.27万户、118.16万户,总排名为第49、第45位;

第二是苏州银行,手机银行的日活跃用户数仅为6.25万户,是前50榜单的最后一位;而月活跃用户数则为126.5万户,排在倒数第9位;

第三是上海银行,近两年该行加大消费金融业务布局,但手机银行活跃度偏弱,日活跃用户数为10.81万户,排在第38名;月活跃用户数为161.11万户,排在第37位。

(四)民营银行仅微众、网商两家入选

在19家已开业的民营银行之中,手机银行App入选用户活跃度前50榜单的,仅2家“头部银行”,即大众所熟知的微众、网商这两家。在排名座次上,网商银行都明显优于微众银行。数据显示,在日活跃用户数方面,网商银行与微众银行分别排在第27、第42位,具体数值为19.19万户、9.42万户;在月活跃用户数上,网商银行与微众银行分别排在第14、第42位,具体数值为465.99万户、132.67万户。

由于两家背后的核心股东——阿里巴巴、腾讯,均属于互联网巨头,用户办理业务并非全部通过手机银行App,而且选取支付宝、微信等渠道。因此,两类App存在一定替代关系,并且我们体验后发现,两家民营银行App内置的场景与服务功能、优惠活动,确实不如传统银行力度大,与互联网公司较早收割C端线上流量、拥有海量个人用户的发展基因强关联。但其他民营银行均未上榜,从侧面可看出这类新型银行的品牌形象、社会认可度还有待提升。

(五)农村金融机构活跃用户数超越部分城商行

整体来看,入选手机银行用户活跃度前50强的农商行共4家,包括重庆农商行、深圳农村商业银行、无锡农商行以及北京农商银行。剩余则为部分省市的农信社,并且部分农信社的排名在农商行与城商行之前。

图 8:2019年手机银行App日活跃用户前50排行榜(单位:万户)

资料来源:根据易观千帆数据,零壹智库整理

从日活跃用户数这一指标来看,农村金融机构的排名前三位均为农信社,即湖北农信28.32万户、湖南农信26.75万户、福建农村信用社26.66万户,同时这三家的排名均超越了徽商银行、北京银行、天津银行等城商行;

图 9:2019年手机银行App月活跃用户前50排行榜(单位:万户)

资料来源:根据易观千帆数据,零壹智库整理

从月活跃用户数这一指标来看,农村金融机构的排名前三位依旧是农信社,即江苏农信432.6万户、河北农信351.19万户、湖北农信348.03万户。其中,江苏农信的活跃用户数超过了江苏银行,剩余两家则超越了光大银行、华夏银行、浙商银行等全国性股份制银行。

五、手机银行效益:农业银行实现交易量与交易规模“双第一”

当前,在全球处于新冠疫情环境之下,“无接触银行”模式成为主流,因此手机银行App成为金融机构有效触达个人用户的最直接渠道。近两年,各家银行不断扩充手机银行团队规模,在组织架构调整、线上运营活动、IT技术架构等方面进行多元化投入,以此作为银行数字化转型、寻求全新盈利空间的重要突破口。

究竟手机银行一年能够产生多少利润?能否覆盖住前期的投入成本?需要业界深思手机银行的盈利价值。此前,零壹财经在4月下旬发布《手机银行数字竞争力TOP 100、银行科技服务商TOP 30评选 | 案例征集》,并提出下述手机银行App平台投入产出价值模型:

图 10:手机银行App平台投入产出价值模型

资料来源:国信证券经济研究所

由2019年报来看,我们发现合计有14家银行,披露了旗下手机银行的交易笔数、交易金额这项指标,具体包括:4家国有大行、6家全国性股份制银行以及4家城商行。该指标可直观衡量出手机银行作为一个线上平台,能够产生的规模效益。

结果显示,两项指标的排名顺序保持一致,其中农业银行最高,交易量为174.12亿笔,同比增长28.6%;交易金额为达到61.83万亿元,同比增长26.2%。排在其后的是建设银行与招商银行,而在交易量指标上,建设银行为173.17亿笔,而招行为16.87亿笔,相差近10倍。

除招商银行之外,在全国性股份制银行之中,交易金额最高的是民生银行9.2万亿元、浦发银行9.02万亿元;在城商行之中,贵阳银行的手机银行交易金额最高,达到0.45万亿元,最低的是郑州银行0.09万亿元,但青岛银行的手机银行交易量最高,达到0.69亿笔。

从手机银行交易量与交易金额的同比增长率角度看,最高的均为恒丰银行,分别达到42.69%、69.22%,主要源于其业务发展基数较低。此外,从已披露的数据来看,同比增长为个位数的仅招商银行一家,该行手机银行交易金额同比增长为7.93%。

表 4:14家银行2019年手机银行交易量与交易金融对比

资料来源:商业银行2019年报,零壹智库

六、结束语

手机银行App已成为中国银行业的“兵家必争之地”,如今作为获取线上流量的主要入口之一,由此可窥探出一家银行的零售金融转型成效。尤其是在新冠疫情期间,“无接触银行”“开放银行”等概念再次引发业界热议,其中银行线上端的主要触客渠道就是手机银行App。目前,它不再是一个单纯的App,而是发展成为数字金融生态体系。

本文梳理了24家银行旗下的手机银行4项指标数据:一是累计用户数;二是日活跃用户数;三是月活跃用户数;四是交易量与交易金额。零壹智库发现,作为“宇宙行”的工商银行,在累计用户量和用户活跃度方面,均稳居业界第一的宝座。此外,近两年重点发力零售金融的招行与平安银行,手机银行用户量紧随5家国有大行之后,并且在用户活跃度上,赶超了部分国有行。

同时,一些中小银行表现突出,譬如江苏银行披露的前3项指标结果,均达到城商行首位;徽商银行、北京银行、长沙银行(e钱庄)、哈尔滨银行的App活跃度在中小银行之中较为靠前;而在农商行之中,活跃用户数排名靠前的包括湖北农信、江苏农信、福建农村信用社等机构。此外,微众、网商这两家头部民营银行,入选手机银行用户活跃度前50,但排名较靠后,App自身功能与嵌入服务有限,更多依靠核心股东构建的生态圈引流。

相关推荐

手机银行2019年排行榜:工行夺冠,江浙地带多家城商行排名靠前

私人银行客户上半年涨了7.7万,有钱人更爱“存钱”了?

资产质量压力陡升,地方银行信用卡线上化转型步伐未停

细说六大行的2019年:平均日赚30亿元,工行依然稳居第一 | 看财报

城商行消费贷异军突起:有4家余额破千亿,两极分化明显

“银银合作”模式迎机遇:头部互联网银行与大行合作加速推进

信用卡竞争力大比拼

2019年度最佳工作榜单出炉:机器学习工程师百万年薪夺冠

2020年中国景区预约旅游便利度指数:广州长隆、北京八达岭排名靠前

Nature指数发榜:中科院总榜夺冠

网址: 手机银行2019年排行榜:工行夺冠,江浙地带多家城商行排名靠前 http://www.xishuta.com/zhidaoview10134.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181