疫情对于美团点评影响几何?全都写在Q2财报里了

编者按:本文来自微信公众号“剁椒娱投”(ID:ylwanjia),作者 马克李,36氪经授权发布。

与我们所处的社会同样,在摆脱疫情周期影响后,美团点评渐渐苏醒。

昨日盘后,美团点评发布2020年中期(Q2)业绩报告。

今年第一季度,美团点评受新冠疫情持续扩散影响,企业陷入亏损泥沼;第二季度,疫情疫情管控趋于常态化,美团点评也重新实现盈利。

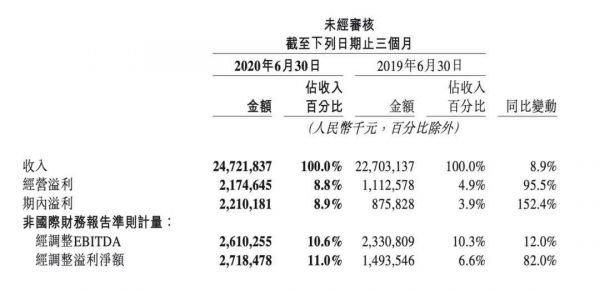

财报显示,美团点评二季度总营收247亿元,同比增长8.9%,相比一季度同比下滑12.6%,营收增长由负转正;净利润22.1亿元,同比大增95.5%;活跃用户数上,本季度美团平台年度交易用户数同比增加8.2%至4.6亿。

现金流方面,截止至2020年6月30日,美团点评持有现金和现金等价物139亿元和短期投资445亿元。

值得一提的是,美团点评业绩超出预期也在二级市场中得到强势反馈。

昨日美团点评盘后报收245港元,涨幅4.52%,若从1月2日收盘价103.5港元计算,美团点评股价也已实现近2.4倍涨幅,总市值为1.44万亿港元。

据不完全统计,目前已有20家机构给予美团点评买入评级,目标价最高看247元。

颇为有趣的是,饿了么刚刚宣布每单盈利转正美团便发布第二季度财报,对着阿里巴巴大秀肌肉,火药味十足。

而面对未来,餐饮、外卖业务仍将是美团点评营收核心构成,据DCCI发布外卖报告数据显示,美团外卖市场份额早在2019年就已增长至64.6%,在行业中拥有绝对核心地位。

但在疫情恢复后,骑手成本是否会恢复至此前高位?积极推进的无人配送何时能够落地?与商家的佣金问题是否会再次成为矛盾点?这些问题不仅是在左右着外卖业务的营收更是牵连着美团整体。

酒旅业务中,从目前形势判断,在未来一段时间美团点评仍将以中、低星酒店为主,虽然近期积极探索高星市场,同时也已初见成效,但在短时间内难以对携程构成威胁。

新业务虽然给了美团点评更大的想象空间,但不断攀升的亏损数字不可忽视,况且在新业务的各个线条中,美团点评尚未来做到如酒旅、外卖业务那般,在行业中拥有绝对话语权,未来挑战仍较为严峻,但也同样值得期待。

骑手成本大幅下降,外卖业务净利润暴增65.7%

“一个送外卖的,股价发疯似的涨,美团凭什么?”面对美团点评在二级市场的强势表现,不少网友开始发出质疑。

第二季度中,美团点评净利润能够来到22.1亿元,从某程度上来说,这要归功于餐饮、外卖业务的爆发。

数据显示,第二季度美团餐饮外卖业务收入145.4亿,同比增长13.2%,其中净利润12.53亿,同比大增65.7%,而这一数字去年仅为7.56亿。

事实上,净利润的激增这并不让人感到意外。

在疫情周期中,居家抗疫的美团用户更加依赖外卖业务,同时也有大量新用户涌入,因此餐饮外卖的交易笔数在第二季度上升6.9%。这其中不仅包含传统的餐饮外卖订单,还有基于疫情扩展至商超的订单。

除此之外,在疫情周期中,由于就业形势复杂导致大量失业者转行外卖小哥。

“疫情之下健身教练变身外卖小哥自救”;“Tony老师转行去送外卖了吗?”;“酒吧经理转行做了外卖小哥”……相信大家对于这类报道仍有记忆。

大量新骑手主动涌入美团点评,这也让美团省下了一笔可观的营销费用。

2020年上半年,从美团平台获得收入的骑手数达到295.2万人,其中新增骑手达到138.6万人。

但大规模的骑手增加却并没有给美团的销售开支带来多大影响,其销售成本仅仅从2019年Q2的148亿元增加到了今年Q2的161亿元。如果对照骑手的增长来看,这部分费用几乎可以忽略不计。

必须要强调的是,Q2财报周期时值春季,风霜雨雪等极端天气情况出现次数较少,因此美团需要为骑手支付的额外补贴也进一步下降。

显然,骑手成本的有效把控同样也是推动外卖净利润激增的关键因素。

“世上原没有这么多人吃外卖,疫情来了,吃外卖的人也就更多了。吃外卖的人多了,美团点评的净利润也多了”网友“商业数据派”在老虎社区中如此评论道。

对此,美团点评CEO王兴在Q2财报电话会上表示,餐饮外卖有较明显的季节性,二季度每单配送成本跟其他几个季度相比是最低的。“今年二季度的天气条件也比较有利,这使得美团在极端天气条件下给骑手的津贴补助变少了”。

过往几年,每次美团的盈利能力增强时,质疑声就会出现,例如商家佣金、骑手成本、倒逼二选一等等,不过在周期中,美团点评为一些商家提供了针对性的扶持,提供佣金返还等政策。

那么这样来看,美团点评在本季度中的盈利是由疫情催生的市场增长。

行业加速恢复,但酒旅亏损在意料之中

众所周知,到店及酒旅业务是美团点评“花小钱办大事”的典范,2019财年,这部分业务曾以3.9%营销成本换回22.6%整体营收,实打实的现金奶牛。

不过在疫情周期中,到店及酒旅业务也遭遇毁灭性打击。

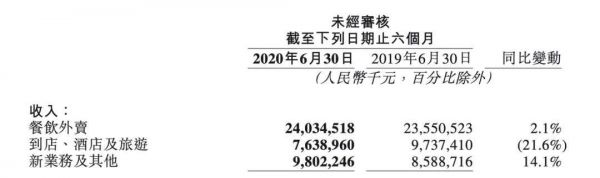

2020年第二季度,美团点评到店及酒旅业务营收45亿元,同比下降13.4%,经营溢利19亿元,同比下降11.9%;环比来看,第一季度为30.9亿元,同比下降31.1%,经营溢利同比下降57.3%。

再看酒旅业务,在第二季度中,美团点评国内酒店消费间夜量为7800万,同比下降17%,环比增长78%;在上一季度这个数字是4280万,同比下降45.5%,环比下降61%。

行业全线停摆,酒旅业务整体惨淡,恢复至同期水平仍需要一定时间,但仍有亮点可寻。

近半年来看,美团点评酒旅业务积极探索高星市场,与高星酒店的合作趋势良好,二季度高星酒店间夜量占平台整体超15%,同比增长3个百分点。

那么也就是说,当下美团的点评的酒旅业务仍约有85%集中于低星酒店,这部分酒店多集中于低线城市。而这也成为了美团的幸运之处,低线城市受疫情影响程度更低,恢复的也更快几乎已恢复至去年同期水平。“

对于到店及酒旅业务后续走向,美团点评CFO陈少晖指出,到店业务中不同品类的恢复程度不同。有关生活方式的品类如医疗、丽人等都出现了较强劲恢复,但聚集性品类如线下教育、KTV等恢复较慢,并出现同比下降。

但他认为,到第三季度,随着疫情得到进一步控制,预计绝大多数品类都将出现业务恢复,营收也会出现同比增长。

对于酒旅业务,美团点评CEO王兴表示:“我们预计会继续看到美团平台上持续的订房增长,因为结构性的优势,第三季度酒店订房将出现正向同比增长。”

新业务亮眼,但亏损依旧高企

在疫情周期中,美团买菜几乎成为每个家庭的重要租车,而以其为首的新业务也是美团点评未来的发力方向。

在疫情期间,新业务已成为美团点评第二大业务。

财报显示,美团第二季度新业务收入为56亿元,同比增长22.1%。

其中,美团买菜取得了近4倍的收入增长同时迅速完成了在北京、深圳、广州等一线城市的布局。

以共享单车为首的共享业务方面,美团点评正在持续加大在单车和电单车领域的投入。财报显示,本季度美团推出约150万辆新单车替换旧单车,并投入近30万辆电单车。

对此,美团方面表示,相较于传统单车,电单车不仅是新的高频线下消费场景,同时通过车型与骑行上的改良可以提供更好的用户体验,其高频的骑行场景也与平台形成强有力的协同效应。

值得一提的是,多项业务全面开花的背后,是美团点评新业务亏损的进一步扩大。

数据显示,二季度美团新业务经营亏损由2020年第一季度的14亿元扩大7.0%,至2020年第二季度的15亿元。

不过,经营利润率由2020年第一季度的负值32.7%改善6.8个百分点至2020年第二季度的负值25.9%。

对于亏损扩大的原因,美团在财报中表示,包括平均订单金额减少及业务量增加令美团买菜的经营亏损增加、交易用户激励增加令美团闪购及网约车服务的亏损增加等。

美团CFO陈少晖表示:“数字化趋势将带来更多机会,我们将在具备成长性和长远回报的新业务领域,坚持长期理念积极投入。我们相信美团在本地生活服务行业的先发优势能更好地抓住新机会,创造协同价值,并最终让商户和用户及生态参与方都能从中获益。”

王兴在财报电话会议表示:“共享电单车业务高频率的消费场景蕴含着巨大的市场机遇,对美团而言具有长远的战略意义,其更高效的平均周转率将带来更好的单位经济效益,显示出短期内实现盈利的可能,我们相信这一业务拥有更大的潜在市场并会加大投入,致力于成为这一行业的领军者。”

面对未来,无论是生鲜零售、网约车还是共享单车乃至共享充电宝市场,美团新业务也将在各个领域面对竞品挑战。

以美团买菜为例,目前美团买菜多采用“前置仓+到家模式”仅在该领域就要面对叮咚买菜、每日优鲜的竞争。

此外,还需要面对“仓店一体+超市餐饮+到家模式”的盒马、超级物种,“商超+到家”的永辉、沃尔码等等企业的狙击。

不过也有知情人士透露,美团买菜在后续的布局中将放弃“前置仓+到家”改为于本季度刚刚成立的以城市社区团购为主要方向的美团优选。

“美团不迷恋高举高打了,因为优选的成本比较低,以后前置仓应该只在北上广深了”该人士如此说道。

颇为有趣的是,饿了么刚刚宣布每单盈利转正美团便发布第二季度财报,对着阿里巴巴大秀肌肉,火药味十足。

而面对未来,餐饮、外卖业务仍将是美团点评营收核心构成,据DCCI发布外卖报告数据显示,美团外卖市场份额早在2019年就已增长至64.6%,在行业中拥有绝对核心地位。

但在疫情恢复后,骑手成本是否会恢复至此前高位?积极推进的无人配送何时能够落地?与商家的佣金问题是否会再次成为矛盾点?这些问题不仅是在左右着外卖业务的营收更是牵连着美团整体。

酒旅业务中,从目前形势判断,在未来一段时间美团点评仍将以中、低星酒店为主,虽然近期积极探索高星市场,同时也已初见成效,但在短时间内难以对携程构成威胁。

新业务虽然给了美团点评更大的想象空间,但不断攀升的亏损数字不可忽视,况且在新业务的各个线条中,美团点评尚未来做到如酒旅、外卖业务那般,在行业中拥有绝对话语权,未来挑战仍较为严峻,但也同样值得期待。

相关推荐

疫情对于美团点评影响几何?全都写在Q2财报里了

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

美团财报里的“本地生活消费复苏”

美团点评Q1财报重回亏损,频频收割致未老先衰?

图解美团Q2财报:外卖平均客单价50元,佣金率11.7%

美团点评高管解读Q2财报:生鲜零售业务具有战略意义,继续坚定投入

美团点评2018年Q4及全年财报

市值一日大涨400亿,美团财报出炉:外卖真的涨价了

美团2019首次获得正值经营溢利,2020面临疫情、竞对双挑战 | 看财报

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

网址: 疫情对于美团点评影响几何?全都写在Q2财报里了 http://www.xishuta.com/newsview29535.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519