产业互联网的底层逻辑

编者按:本文来自微信公众号“42章经”(ID:myfortytwo),36氪经授权发布。

作者:周晓,前经纬中国资深投资经理

我常常面临这个问题:“在未来十年什么将会发生改变?”。而我想说的是:“在未来十年内什么将保持不变?”才是最重要的问题,因为你必须将企业的长期策略制定在不变的基础之上。

—— 杰夫·贝索斯

过去的十年,风险投资通常都被和风口联系在一起,但从时间的维度来看,风险投资长周期的属性又与风口这样变化莫测的特征完全不兼容。

如果说过去十年,所有风口的底层逻辑都是智能手机带来的移动互联网的机会,那么我们今天站在 2020 年,这个国家内外部情况都非常不同的时间节点,去看未来十年风险投资的底层逻辑,是一件非常有意义的思考。

这对风险投资机构来说,决定了谁将会和未来十年的企业家一同成长,并分享他们的收益。

过去十年,“互联网”就等于创新,因为人与人的连接,就足以产生非常强大的杠杆和巨大的创新。

但未来十年,尤其在产业中,“互联网”可能只是创新的一部分或者一个环节。因为不同行业的杠杆要素,除了技术以外,还会有不对称的信息、资本或是供需关系的调整。这就是我们关注产业互联网,也就是产业创新的核心逻辑。

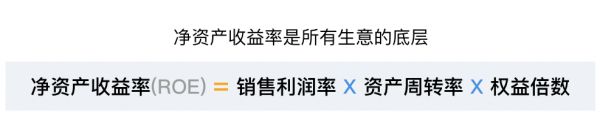

ROE 是我们经常用来评估企业运营状态的标准。

那么,如果我们把中国看成一家公司,我们今天生存营商的环境正在发生着什么样的变化,他的 ROE 正在经历着什么样的调整呢?

如果以人均 GDP 作为基准,以第二产业相对于第三产业的比例作为主要指标,中国的 2010 年大概接近日本的 1968 年,韩国的 1991 年和台湾地区的 1987 年。

中国与东亚各国对标年度间实际 GDP 增速

我们把对标年作为 0 年。

从 GDP 的角度来看,我们这几年所经历的的经济增速的下降周期,放在东亚背景下,是符合正常发展趋势的。即使没有此次新冠疫情的影响,我们的经济减速在未来也会是一个中长期的趋势。而且,下降到平均的 4.8% 之前,我们可能还会经历一段时间的减速。

所以,我们长期面临的问题,很可能是“保四争五”。

这意味着,经济总量放大的机会将越来越小,我们的杠杆率也将很难有提高的空间,中国这家公司的权益倍数,将触碰到天花板,不再会有和以前一样的增长空间。

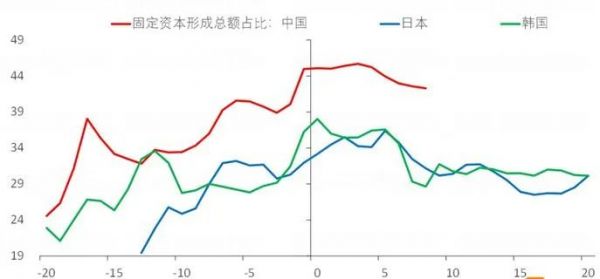

中国与日本、韩国投资率(%)

另外值得注意的是,相比于日本和韩国,他们的投资率在对标年份之后都开始下降,而我们的投资率始终显著高于其他经济体的水平,并且下降的幅度还非常缓慢。

这和我们频繁使用基建和房地产来刺激经济有着非常大的关系,而这两个行业,又恰恰是资产周转率极低的行业。其代价就是国企和政府的大量负债,居民的杠杆率显著上升,大量的货币进入房地产和基建无法产生循环,失去了价值再创造的机会。所以从资产周转的角度来看,中国今天也面临着极大的挑战。

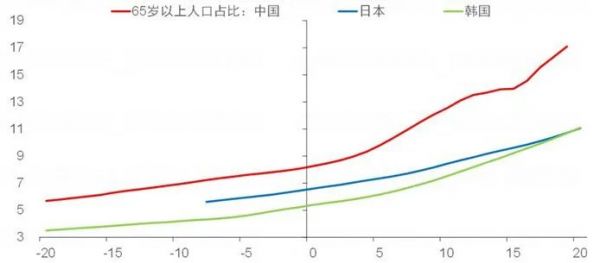

中国与日本、韩国人口老龄化趋势对比

中国的人口老龄化水平一直高于其他东亚经济体,并且近几年持续在加速,人口老龄化加速,叠加我们的城镇化水平触达天花板,随之而来的是用工成本的上升,地价的上升,进而侵蚀各个行业的盈利能力。我们国家整体的“销售利润率”将在各项成本的上升以及通货膨胀的双重压力下,长期处在比较不利的位置。

如果说,消费互联网基于 38 万亿的社会消费零售总额创造了过去 10 年,上一代风险投资人高增长和高收益的辉煌,那么产业互联网基于 39 万亿的生产制造与流通市场,去结构性的改变整个国家的净资产收益率,将是我们这一代的风险投资人,一定要、不得不去迈过的一道门槛。

正如总书记所讲的,“一代人有一代人的使命”,而这就是我们这代人的使命。

那么什么样的机会才是在未来十年具备投资潜力的机会呢?大致上分成三类:改变成本利润模型、改变现金循环周期、市场供需关系发生变化。

结构性地改变行业成本利润模型

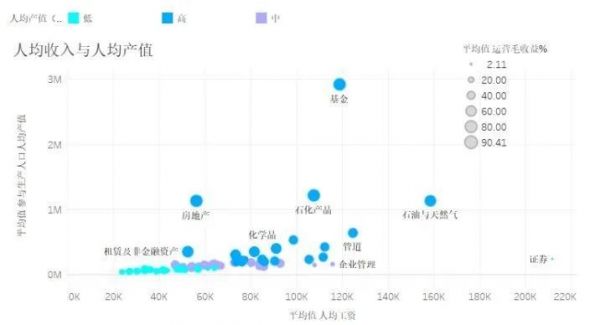

那么,什么样的行业具备结构性地改变和优化成本利润模型的空间呢?大概率是本身人均产值较低的行业,也就是行业产值有限但是人员比较密集的行业,通常指我们常说的劳动密集型产业。如果我们把人均工资、人均产值和运营毛利率作为坐标系,把各个行业放在一起,我们就得到下面的这张图。

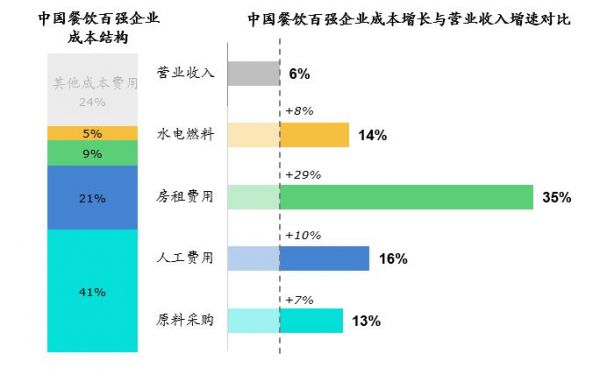

这其中一个典型的行业,就是餐饮业。

近几年,餐饮业所面对的问题是,采购、人工、房租、水电、营销成本的全面上涨,所以,单纯给餐饮商家提供便宜蔬菜的商业模式,只降低了商家的采购成本,并没有结构性地改变餐饮商家的成本利润模型。

未来,食品工业化将会成为餐饮行业的主要趋势,使用预加工食品之后的餐饮商家,将会有更小的后厨、更快更多的出餐、更少的厨师,将会比仍然将生产加工全环节放在后厨的餐饮商家,具有结构性的竞争优势。

而食品工业化所带来的的机遇也并不仅仅是 RTC(Ready to Cook)产品及生产的机遇,还有蔬菜半成品、全新品类的分销体系以及支线冷链物流的机会。

那么,是不是结构性地改变成本利润模型的机会只存在于劳动密集型行业?答案是“不一定”。

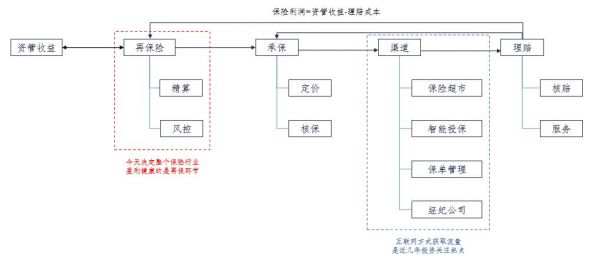

一些主要成本项并不是人工的行业也有机会,比如保险行业。

保险行业的底层逻辑是风险控制能力和资产管理能力,这个是从 14 世纪保险行业诞生到现在 600 多年都没有改变的底层逻辑,保险公司的利润就来自于资管收益与理赔成本之差。

而我们今天保险精算的基础依然落后,但整个国家的保险深度却在不断增加,未来面对风险大于保费的情况将是越来越普遍的情况。如果有一家公司,能够显著提高保险公司的风险控制能力,就能获得巨大的蓝海市场和发展机遇。

结构性地改变行业现金循环周期

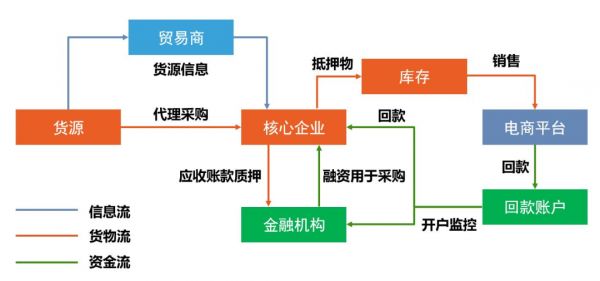

之前,我在我的另外一篇文章《为什么现在 VC 都关注供应链了》里面系统性的阐述了供应链领域(流通环节)的机会。

一个最核心逻辑就是,流通环节无差别,无差别意味着可标准,可标准意味着可规模,可规模意味着有百亿美金公司的机会。

试想,当我们走进一个批发市场里面,几千个商家用差不多的价格卖着差不多的货物,明显是不经济的。而过去,制约他们发展起来最大的瓶颈,就是他们各自的资金体量和相互信息不对称的“价格黑盒”。而脱离交易的信息撮合很难将这个价格黑盒打开,这也是为什么单纯做信息撮合的 B2B 公司很难做大。

今天,我国所有的银行都在强调一个指标,叫“非房贷款”。只有当资金进入到产业里面去循环,才能创造更大的价值,但我国的银行与产业之间天然缺少对于业务场景的理解。一个最主要的原因是,大部分银行缺乏对于非房标的的资产评估能力和资产处置能力。

因此,这类型具有资产评估和资产处置能力的供应链平台,可以将银行本不擅长评估价格的商品证券化,进而打包成金融产品到二级市场融资,通过控制资金的方式来控制交易,进而衍生出仓储和物流等服务。

这个类型的公司,马太效应很重,有机会视行业天花板的高低,做到百亿美金规模,是能够清场的生意,是 Winner Takes All 的生意。

市场供需关系发生变化的行业

这个类型的机会,通常都是结构性机会,它既会改变成本利润模型,又会改变现金循环周期,是可遇不可求的机会。

市场供需关系发生显著的变化通常都是技术革新所带来的,以往移动互联网的机会,本质上是供需关系发生了变化。而未来十年,伴随政策换档,往往也会带来供需关系发生变化的机会。典型的是二手房和医药流通行业。

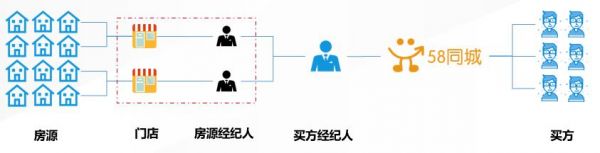

二手房行业在过去十年都是卖方市场,在城市化高歌猛进的进程中房价不断走高是过去十年的典型场景。但随着城市化进程到顶,人口老龄化,宏观政策的调控,二手房行业在未来十年将会从供小于求全面进入到供大于求的阶段,进而转变为一个买方市场的状态。

但我们今天所有的经纪人获客、分佣的体系仍然是一个卖方市场的体系,这里面具有诞生一个新的信息服务平台的机会。

而医药流通行业的底层驱动力是医疗体系的改革。

医改所带来的最大的供需关系的调整就是“分级诊疗”所带来的供给方式的变化。“分级诊疗”所带来的基层医疗服务机构数字化、连锁化又将成为“病程管理”的基础设施,而“病程管理”将会带来“处方药外流”、“药品电商“和新的保险公司理赔服务体系。

这里面将会诞生新的连锁药房、基层连锁医疗诊所、新的药品流通体系和新的保险 TPA 体系。

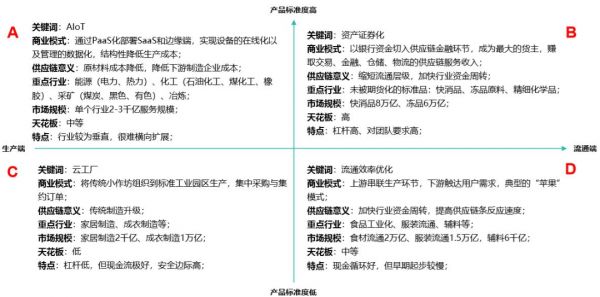

产业互联网布局的二维坐标图

充分博弈的市场,靠等待赚钱;非充分博弈的市场,才有形成杠杆的机遇。

投一个“Game Changer”所带来的回报肯定会远大于“Game Winner”,这是我不太会在充分博弈市场花太多时间的底层逻辑,也是我关注产业互联网的底层逻辑。

如果我们将所有产业按照产品标准度和生产流通环节建立一个坐标轴,我们会关注行业内的四类公司,以及刚才所讲的,我们不断观察和发现的,市场供需关系发生变化的行业,来作为投资的底层逻辑。

标准程度足够高的产品,典型的是原材料级别的产品,如能源、化工、冶炼等行业。这些处于众多制造业的上游,并且由于产品价格非常透明,原始经营生态非常粗放,一旦进行一定的生产工艺优化,所节约的生产和调度成本就能够实现结构性的毛利提高,并给予整个原材料行业价格改善的空间。

今天,大宗商品的贸易融资已经非常成熟了,我们前文也讨论过,贸易融资主要发生的前提是平台的资产评估能力与资产处置能力。对于一些产品相对标准,流通量足够大的品类,比如冻品、流通消费品都有机会诞生类似于大宗商品交易所的交易平台,提供仓储、物流、交易和金融的基础服务。

而对于产品标准度比较低的品类,以手工制造业为主的轻工业,在生产端有通过集约订单和集采原材料方式的云工厂模式,而在流通端有串联生产环节,下游触达用户需求的“苹果”模式,去结构性地提升整个行业的现金循环能力。

而所有生意的底层,都是 ROE ,这是未来十年、乃至百年都不太可能发生变化的。

这就是我们这代投资人的历史使命。

相关推荐

产业互联网的底层逻辑

金融业的底层逻辑变了

极少有人,真正理解产业的底层逻辑

产业互联网的投资逻辑

产业互联网投资逻辑:技术和数据驱动

黄奇帆:数字化经济的底层逻辑

2019年密室行业爆发的底层逻辑是什么?

商业世界的4种底层逻辑:自然、机制、多样性和营销

苏宁收购家乐福中国背后:新零售的底层商业逻辑

大公司背后的底层逻辑,往往不超过这10个字

网址: 产业互联网的底层逻辑 http://www.xishuta.com/zhidaoview10385.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181