吃到了“疫情红利”,但微软云业务增速首次低于50%

图片来源@视觉中国

文丨美股研究社

北京时间7月23日,美国科技巨头微软公布了其2020财年第四财季即今年二季度的业绩报告。从财报的整体表现来看,微软营收、净利润均超出了市场预期,但表现在资本市场似乎并不满意。财报公布后,微软股价盘后跌超2%,现报207.01美元。

不妨先来看一下第四财季微软财报究竟表现如何:

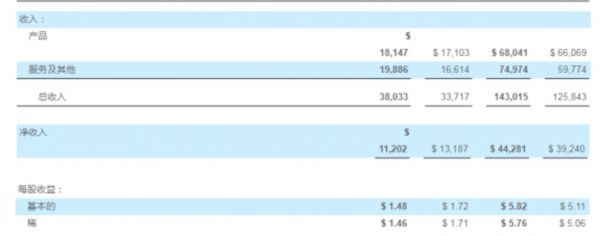

- 营收380亿美元,相比去年同期的337亿美元同比增长13%,超出市场预期的365亿美元;

- 净利润112.02亿美元,相比去年同期的131.87亿美元同比下滑15%,但超出市场预期的104.16亿美元;

- 每股收益1.46美元,相比去年同期的1.71美元下滑15%,但亦超出市场预期的1.35美元;

具体到营收方面各部门业绩:

第四财季,微软的生产力与业务流程部门营收117.52亿美元,同比去年的110.47亿美元增长6%;

智能云部门营收133.71亿美元,同比去年的113.91亿美元增长17%;

包括Bing、Windows、Surface和Xbox在内的More Personal Computing(更多个人计算)部门营收129.1亿美元,同比去年的112.79亿美元增长14%。

在过去的整个2020财年,微软实现营收1430亿美元,实现利润442.8亿美元,双双创下了历史新高,同比分别增长14%和13%。

实际上,今年疫情的持续,对发展确定性强的科技股而言,更加容易享受疫情催生的红利。像美国科技巨头FAAMG(Facebook,苹果,亚马逊,微软,谷歌)的股价几乎每天都在创新高。亚马逊股价突破3000美元、苹果股价屡刷历史新高、Facebook市值一度突破7000亿美元、谷歌屡创历史新高,重回万亿美元上方。

微软也稳站200美元关卡之上,步入频创历史新高的大型股票之列,年内涨幅达35%,最新市值1.61万亿美元,逼近苹果的1.69万亿市值。目前,不少分析师仍对微软持有相当乐观的态度。

回归到财报来看,尽管微软的Office、Azure、Windows等方面的业务在未来的发展中具有明显的确定性,但若剔除疫情因素的刺激,这种增长潜力能否得到如此快速的释放还有待于思考。而且财报公布后,微软盘后股价的下跌也并不会是空穴来风。那么,微软二季度的这份财报,我们究竟该如何看待?

吃上“疫情红利”,多个板块增长迅速

据IDC的初步数据显示,2020年二季度,全球PC出货量较去年同期大增11.2%,达到7230万台。其中,在疫情严峻的美国,PC需求上涨尤为明显,第二季出货量估计超过2100万台,创下2009年以来的新高。

二季度全球PC市场出现“短期复苏”的原因主要是由于供应商补充库存和移动PC需求增加所推动。逻辑在于,在疫情的刺激下,居家工作和远程学习需求激增会使得PC端出现强劲需求。

这对于微软来讲,当然是一大利好。当PC端的需求激增之后,不论是Windows、Office还是Xbox内容和服务等板块都出现了大幅增长。比如,二季度微软Xbox内容和服务收入增长了65%,用户的参与度创下了纪录;Surface 营收增长28%;LinkedIn营收同比增长10%;Office商业产品和云服务营收同比增长5%等。

尽管,二季度微软的Office、Windows使用量加大,呈现快速增长的趋势,但到底还是有疫情催化的因素在内。但疫情总有消散的一天,一旦疫情在全球范围内得到有效控制,人们回归生活常态之后,这种由疫情催生出来的快速增长红利,比如居家办公、在线游戏的火爆也是有可能出现市场冷却的。虽然目前微软在软件办公等领域的位置无人能撼动,但届时产生的影响也有可能会体现在微软的股价表现上。

值得一提的是,微软的生产力和业务流程部门总体营收的117.5亿美元虽然保持了同比增长态势,但实际上是低于119亿美元的预期的。微软表示,客户持续从多年的本地协议转向云服务以及中小企业的软件许可需求放缓使得商用Office产品营收下滑34%。这意味着,微软的这一关键业务可能会出现后续增长乏力的情况。

但竞争和投入压迫下恐限制利润率增长

今年疫情突袭下,远程办公的火热程度已经无需多言。有“当红炸子鸡”头衔之称的Zoom就是在线办公通讯的典型代表,截止目前,其年内股价涨幅已有近283%。

而微软旗下协同办公软件Teams也成为其历史上增长速度最快的服务。数据显示,今年4月底,Microsoft Teams的日活跃用户数量达到了7500万,相比3月份的4400万增长显著。前不久,Teams还新增了“Together Mode”新功能,最多支持 49 人同时在线,不断完善整体效果。

但需要注意的是,据研究机构Apptopia的数据显示,Zoom的用户数在3月份时就已经是微软teams的两倍;还曾创下了在全球单日下载量达34.3万人的记录,在远程在线办公领域,Zoom可以说是当之无愧的龙头。

此外,slack也是这一领域的独角兽,虽比Zoom的关注度要稍弱一些,但在疫情期间的曝光率也在大增。近期,分析师对slack的前景也较为看好,其中,FBN Securities给予跑赢大盘评级;Cantor Fitzgerald给予Slack 增持评级。

对于微软teams来说,除了要面对这些独角兽的激烈竞争,还有谷歌、亚马逊等巨头的挤压,此外,脸书也在今年4月份推出了视频会议功能,开始抢夺在线视频会议的用户。

面对这些激烈的竞争,很有可能会限制微软利润率的增长。

一方面,为了维持自身在技术和行业内的地位,微软需要在研发支出以及销售方面加大投入。财报显示,第四财季,微软的研发支出为52.14亿美元,去年同期为45.13亿美元;销售和营销支出为54.17亿美元,去年同期为49.62亿美元。可以肯定的是,未来微软在这些方面的投入可能难以降低。

即便是剔除竞争层面的因素,随着微软在这一领域客户的增加,为了更好地支持员工居家办公的需求微软自身在云平台上的支出也将增加。

财报显示,二季度微软的总营收成本123.39亿美元,比去年同期的104.12亿美元高出不少。

其中,产品营收成本为43.70亿美元,去年同期为32.98亿美元;服务及其他营收成本为79.69亿美元,去年同期为71.14亿美元。

虽说没有明确显示微软在这一项目上的支出费用,但从微软成本的增长情况来看,势必有这一因素在内。日前,有消息传出微软旗下的LinkedIn裁员6%,可见,科技巨头也同样面临成本支出的巨大压力。

而且从微软近几个季度的净利润增长情况来看,也有放缓的迹象。Q2净利润增速为38%,Q3为22%,Q4却同比下滑15%。在多重因素的相互作用下,微软未来的利润率增长很有可能会受到相应的限制。

BMO Capital Markets分析师巴赫曼也指出,微软2020财年和2021财年之间的利润率比较将是很艰难的。对于2021财年的综合营业利润率预期,BMO Capital Markets从37.1%下调至36.7%。这表明,市场呈现出了对微软利润率增长的担忧。

微软还能借云冲刺2万亿市值高地吗?

在微软财报公布前,市场一致预期其云计算业务会爆发式增长,这也是微软股价能够不断创新高的重要推动力。但财报公布后,微软的云计算业务不仅没有大幅增长,反而放缓了。究其原因,在与中小企业支出的减少。

财报显示,第四财季微软的云服务营收133.7亿美元,略好于分析师预期。不过,这个季度,微软并没有公布Azure云计算业务的准确收入数据,但微软表示收入增长了47%,值得一提的是,这是微软Azure增速首次低于50%。

出现这一现象的原因主要是因为中小企业在疫情中受到了不小的冲击,出现了购买方面的疲软,影响了微软的Office和Windows OEM-Pro业务。在Windows中,虽然整体OEM收入增长了7%,但这一优势却被5月和6月中小企业的需求放缓所抵消。

而很多中小企业的市场恢复能力较弱,所以中小企业对软件许可需求的疲软可能还会持续,这势必会影响微软下一个季度的企业业务表现,云计算业务的增速可能还是承压。

不过,包括Microsoft Azure,Office 365和其他云服务在内的商业云业务今年的年收入首次超过了500亿美元。可见,云服务业务仍然还会是微软冲刺更高估值领地的重要看点。

从微软云本身来看,目前微软云业务涉及IaaS、PaaS、SaaS三个核心产业环节,底层IaaS+PaaS主要对应Azure、Server products、AI、信息安全等,上层SaaS产品包括office 365、Dynamics 365、Teams等系列产品,同时除了传统的公有云部署模式之外,公司亦推出私有云、混合云。

长期来看,考虑到混合云成为云计算主流部署形态、中大企业客户加速向云端迁移,叠加公司自身完整产品体系、扎实企业客户、渠道基础等,微软料将持续受益,是有望带动微软总体市值再上一个台阶的。

尤其是当下越来越多的企业选择上云以及在今年疫情的催化下,企业IT化趋势还在加强,未来云计算增量空间非常巨大。数据显示,云计算产业仍处于快速发展阶段。从全球来看2020年,全球云计算服务市场规模将超4000亿美元。那么,微软云是可以基于其本身既有的业务来释放更强生态能力的。

分析师艾夫斯也表示,目前33%的企业业务是在云环境中进行的,预计到2023年这个数字将达到55%。并乐观预计,到2021年,微软将领导一个转型的云故事,缩小与AWS的差距。

但目前疫情仍然是影响经济反弹的重要因素,而经济能否成功反弹还有待于市场的进一步观察。这一定程度上会影响到微软的整体业绩增长,逻辑在于,当疫情持续影响经济之后,会限制微软相应客户对费用投入上的预算,虽然说整体影响具有不确定性,但却是值得考虑的关键点。毕竟,中小企业对微软相关云产品需求的疲软已经开始验证这一点。

此外,微软云毕竟还需要面临这一领域不少的竞争对手,比如份额领先其不少的亚马逊云、紧随其后的阿里云、谷歌云。其中,阿里云增速相当明显,在亚太地区的市场份额为亚马逊和微软的总和。前不久,高盛还上调了阿里云的估值至930亿美元。只能说,微软云的处境并不乐观。

但从近期分析师对微软的发展前景来看,市场主流为“买入”评级,并纷纷调高其目标价。其中,Jefferies对微软目标价由200美元上调至240美元,维持“买入”评级;巴克莱予微软“增持”评级,并将其目标价由204美元上调至234美元;Raymond James予微软“强烈买入”评级,将其目标价由从208美元上调至225美元。这意味着,市场对微软的后续发展仍以乐观情绪为主。

不过,微软云计算的放缓以及财报后股价的下跌,也反映出了市场对微软的一些担忧,这很可能会影响微软对更高市值的冲刺,后续能否继续在股市上演“高歌猛进”,美股研究社也将持续关注。

【钛媒体作者介绍:美股研究社(meigushe),旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们。】

相关推荐

吃到了“疫情红利”,但微软云业务增速首次低于50%

Azure Q4增速放缓 微软能否借“云”站上科技股市值C位?

Azure Q4增速放缓至47%,微软能否借“云”站上科技股市值C位?

微软季度营收增速放缓,智能云业务连续3个季度成最大收入来源

业绩快报 | 微软Q1业绩超预期,但Azure增速持续放缓

微软财报解读:Azure增速下滑,云计算“寒潮”未来该如何应对?

云服务全年收入超500亿,微软能站上科技股市值C位吗?

云计算激战,微软、谷歌谁能抢走亚马逊手中的蛋糕?

"疫"外引燃云服务,亚马逊、微软、谷歌谁能收割更多市场红利?

微软第一季度收入猛增15%:疫情几无影响,云计算猛增

网址: 吃到了“疫情红利”,但微软云业务增速首次低于50% http://www.xishuta.com/zhidaoview12137.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181