沃尔玛中国“卖身”传言中,为何不涉及山姆?

本文来自公众号:商业地产头条(ID:Dtoutiao),作者:米娅,题图来自:视觉中国

沃尔玛终于要卖掉中国大卖场业务了?

9月2日凌晨,一则“沃尔玛将出让中国大卖场40%股权”的消息流出。未等事件推至风口浪尖,上午10点,沃尔玛中国官方微信公众号火速发出简短声明:

“我们留意到关于‘出售中国大卖场业务’的传言,对此严正声明,沃尔玛从不对市场流言做评论,也无任何出售中国业务的计划。”

卖身传言流窜前,沃尔玛北京15年老店关店,已引发了一轮“山雨欲来”的舆论关注。同期,外资商超圈内有更多消息躁动。

Costco将再度牵手星河落地深圳,或与山姆“正面刚”。前不久,二者刚在苏州相遇。

时下这个节点上,外资商超呈现出两种鲜明反差:一边是Costco、ALDI为代表的新玩家加速快跑,一边是家乐福、沃尔玛老前辈战线步步收缩。

新旧交替间,外资商超在中国正步入下半场。

来源 | 山姆会员店公众号

一、沃尔玛扛不住了?细说外资商超卖身史

沃尔玛中国“卖身传言”,目前尚无更多消息。但此事掀起舆论关于“外资商超在华失势”话题的再思考。

事实上,外资商超“卖身”早不是新鲜事,乐购、大润发、欧尚、家乐福、麦德龙,都是榜上有名的主儿。

在交易舞台上,它们出场时间的先后,与中国零售环境随时间移动而出现的变化息息相关。

1. 付费会员拓荒者:生不逢时,“早产夭折”

最先“卖身”的,是外资付费会员制商超。1996年,山姆会员店、麦德龙、万客隆入华,分别将中国首店开在深圳、上海、广州。

紧随其后,美国普尔斯马特于1997年入华。但2005年,普尔斯马特因资金链断裂,彻底退出中国。

两年后,韩国乐天玛特780亿韩元(约合6.4亿元)收购了中贸联万客隆49%的股份。同年,中贸联万客隆公司又将所持的51%股权挂牌出售。这意味着,入华12年的万客隆在中国彻底消失。

而以服务单位、中小企业用户为主的付费会员制商超麦德龙,则于2010年取消了会员制,但已错过笼络C端用户绝佳时机。往后近十年多番求变中,成效甚微,终被物美收入囊中。

生不逢时,是付费会员商超普尔斯马特、万客隆和麦德龙折戟中国的最大病因。千禧年前后的中国,经济发展水平、国民消费观念都撑不起这一模式的发展。

2. 外资大卖场不香了,Tesco被卖成风向标

2010年前后,中国商业地产井喷式大发展。外资商超叫停“郊区大店”,纷纷抱团购物中心。几乎每一座购物中心B1层,都会放一个沃尔玛或家乐福。

但好景不长,随着本土精品超市崛起,外资商超“豪放”的一站式大卖场模式老化初显,势头减弱。

华润旗下的Ole'、blt、V+城市精品超市,以及新鸿基、绿地、永辉、北京华联、中百、屈臣氏等先后推出的精品超市品牌,普遍装修精致、舒适,进口商品比例达50%~70%。

2007年入华的英国商超巨头Tesco,第一个撑不住了。2013年,华润创业宣布与Tesco中国合并,双方各占80%和20%的股权。至今年2月,Tesco宣布将剩余股权卖给华润,彻底告别中国。

Tesco“卖身”求生,沃尔玛、家乐福在中国电商大潮冲击下,日子亦不如从前淡定。沃尔玛从2013年前后开始“大开大关”,而家乐福于2013年门店达236家后,扩张几乎停滞。

数据来源 | 公开报道 在制图 | 商业地产头条

3. 新零售变革期,站队本土互联网巨头

电商冲击势力不减,新零售大潮又汹涌而至,盒马鲜生、超级物种、7FRESH等本土新零售商超风头正劲。

外资零售巨头,终于不再局限于每年例行的开关店“常态”中,开始寻找新出口。大润发和欧尚的母公司高鑫零售,先行一步,与阿里对上了眼。

2017年11月20日,阿里以224亿港币(约28.8亿美元),收购高鑫零售36.16%的股份。这年底,大润发大陆门店数为384家,欧尚超市有77家店。前者门店增速连年下滑,同店销售增长三年为负。

来源| 公开报道 制图 | 商业地产头条

家乐福和沃尔玛,则选择加入“腾讯系”。2018年1月23日,家乐福与腾讯签署初步协议,同时宣布腾讯与永辉对家乐福中国业务的潜在投资计划。

这年6月,沃尔玛宣布将借力,进行购物体验、市场营销、支付、会籍增值等多个领域的深度智慧化改造。

叠加着互联网之力量,传统外资商超在摩擦中融合向前。而因萨德事件引起“反韩情绪”的乐天玛特,却错过改革时机,渐渐掉队了。以21家门店被物美接盘,黯然收场。

而最早开拓中国市场的家乐福,8成股权易主苏宁,则将外资商超“卖身”大戏推向历史高潮。至此,外资商超巨头,几乎都收入了中国本土企业的商业版图。

正所谓,三十年河东,三十年河西。

三十年前,踩着改革开放的红利,外资商超巨头先后入华,经历了十数年黄金发展期。可在随后大潮巨变的零售环境中,它们却因组织复杂、模式老化的短板,落于时代之后。在本土精品超市、电商大潮、新零售冲击后,阻力重重,无奈“卖身”以求生。

在物美拿下麦德龙后,业界偶有“沃尔玛的什么时候会被出售”的讨论。眼下,似乎已经走到了一个谜底揭开的节点。

而与答案同样让人疑惑的是,为何此次沃尔玛被卖的传闻中,交易内容限于大卖场业务,不涉及山姆会员商店?

细思之下,不难理解。因为,主打付费会员制的山姆会员店,正是外资商超中国下半场的“叫好又叫座”的网红玩家。

二、外资商超下半场,付费会员与“穷人超市”齐飞

外资商超在中国的下半场,以两种业态为主,其一是山姆、Costco 为代表的付费会员付费会员超市,其二是以ALDI、堂吉诃德为代表的“穷人超市”。

两极之间,故事交替展开。

山姆会员店,是外资付费会员制仓储超市中,硕果仅存的玩家,终于“熬”到了付费会员制土壤成熟的时机。

来源 | 山姆会员店公众号

数据显示,2018年中国人均GDP升至9770美元,是1996年(709美元)的13.4倍。麦肯锡一份报告则指出,预计到2025年,中国的中上收入家庭数量会接近3.5亿人。

中国人均GDP与中上收入(月均可支配收入约1.8万元)家庭数量,正在急剧上升。这与80年代山姆和Costco在美国诞生时境况相似。

除了经济背景外,此前的传统外来商超拓荒、精品超市大爆发,都为付费会员商超爆红埋下伏笔。

山姆捕捉到风向的变化,近年来明显加快拓店步伐。原来,山姆开一家新店“可能需要3年~7年”,但2017年之后加快为平均一年3家~4家店。2019年11月,沃尔玛中国地产发展高级副总裁顾建章表示,“目前山姆有26家门店,预计到2022年山姆新开以及在建门店有45家。”

注:数据经沃尔玛官方确认

制图 | 商业地产头条

就在山姆全面提速之际,其强劲对手Costco经过两年预热,终于在2019年8月30日将其中国首店落户上海闵行区朱建路235号。落地没几天,Costco紧接着又宣布将于2021年开出上海二店。

戏剧的是,在Costco入华前2个月,山姆会员商店抢先开出了上海第二店,这距离其首次进驻上海已有9年之久。今年3月底,山姆宣布上海旗舰店落户浦东,将于2021年开业。

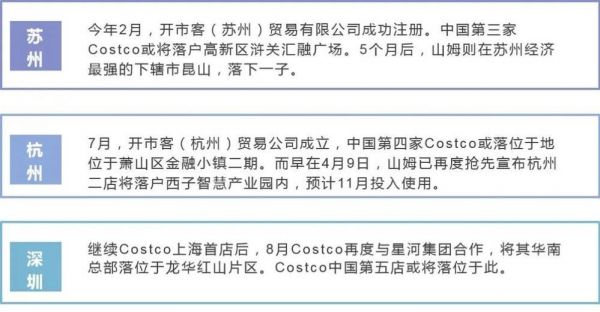

上海,只是山姆与Costco交锋的起点,此后二者在苏州、杭州、深圳,亦呈现“你追我赶”之势。与此同时,外资商超在付费会员制领域竞争日趋激烈。

来源 | 公开报道 制图 | 商业地产头条

与传统外资商超大力下沉不同,付费会员制超市主攻一线、新一线及二线城市。这些城市经济实力较强、居民消费水平较高,对于“付费才能进门”的消费观念接受度较高。付费会员超市有几个明显的特点:

精简SKU:只聚焦大众、高频、刚需商品,山姆约4500个,Costco约3800个。这意味着,每个品类只提供2个~3个爆款,节省消费者的选择时间,降低供应链管理难度。

低毛利:山姆和Costco都通过仓储式极简装修、栈板式陈列、卡通式大包装、买地自建门店(仓库)等措施,控制低成本。在此基础上,主动降低毛利,以出厂价销售商品。极高的商品性价比,吸引和留存用户。

过去20年,Costco一直将商品毛利严格控制在10%上下,大大低于以沃尔玛和亚马逊(35%)。

强供应链,自主品牌占比高:供应链能力较传统商超绝对强势,自有品牌占比高。山姆、Costco的自有品牌收益比例大概在25%~30%,并且在不断自有品牌比例。

会员费,核心利润来源:用户必须支付一定额度的会员费,才能进入购物。会员费也是企业核心利润来源,而卖货是“流量入口”。会员数成为企业的核心增长指标,改变以往单一的“卖货赚钱”逻辑。

以Costco为例,会员费收入从1999年的4.8亿美元,增至2018年的31.4亿美元,几乎每年都比商品销售净利润还高。

而另一派自称“穷人超市”的德国ALDI和日本堂吉诃德,则又有不同的逻辑。

ALDI自去年6月在上海连开两店以来,至今已开出7家店,全部位于上海,分布在静安、闵行、徐汇、普陀、浦东区等魔都核心区域。

日本堂吉诃德中华区首店,于去年7月落户香港美丽华商场负一楼,如今已开店数为3家,计划近期开店2家。5家店全部位于香港。

ALDI和堂吉诃德中华区门店分布(截至2020年9月)

形态上,ALDI是小店+精选SKU模式。门店面积一般在500平米左右,SKU数约1200个~1700个,“每个品类只有一种选择”。其中食品杂货约占50%,并辅以30%左右的生鲜。

由于自有品牌占比高达90%,ALDI拥有绝对强势的定价权。据毕马威的一项调查数据显示,ALDI商品价格能比一般超市便宜20%~30%,比沃尔玛便宜15%~20%。

ALDI中国官网

堂吉诃德则画风“突变”,大店+海量SKU。3000平米空间里,SKU多达4.5万个。陈列凌乱、24小时营业为主要标志。在日本,1万平米以上的店铺,SKU可达10万个。

二者的共性则是,都处于经济周期巨变,社会财富重新分配、消费观念革新的档口。

ALDI诞生于1946年,二战结束的第一年。整个德国经济萧条、物质匮乏,困顿中的德国民众,手里拽着有限的钱,却想着法子买到最多的东西。

堂吉诃德则诞生于1978年,彼时日本正逐步跨入第三消费社会(1975年~2004年),国民消费出现两个极端,中产狂热奢侈品;同期石油危机导致企业破产潮,受此影响的穷人偏爱“轻薄短小”的低价商品。

堂吉诃德曼谷店

来源:Facebook网友洪莲慈

但ALDI和堂吉诃德来到中国后,都在一定程度上面临“穷人超市,名不副实”的大众反馈,往后步伐能迈得多开,尚无定论可言。

但在外资商超下半场里,供应链底层能力的较量会更加激烈。山姆、Costco、ALDI、堂吉诃德都在为各自的目标用户,提供极致性价比的产品和服务。这个“性价比”,比传统外资商超,要苛刻很多。

在这个阶段里,最应该开花结果的,是“熬”熬了25年的山姆会员店。

但正如脱口秀大会一样,王建国轮也该轮到冠军了。可是,最新的赛季中,面对北大网红李雪琴、讲地铁段子“全中国第一”的何广智、价值观鲜明的颜怡颜悦等光芒耀眼的新人,没人敢打包票王建国会夺冠。山姆的处境,亦然。

而外资“穷人超市”ALDI、堂吉诃德又会需要多久,才能证明市场可期呢?

本文来自公众号:商业地产头条(ID:Dtoutiao),作者:米娅

相关推荐

沃尔玛中国“卖身”传言中,为何不涉及山姆?

沃尔玛旗下会员店山姆升级自有品牌,不以销售和利润为考核重点

对话沃尔玛元老蔡景钟:从Costco的爆火,看中国零售企业需要的五项能力

在华关70余家门店 沃尔玛关闭店背后:开店也疯狂

最前线 | 传言中的华为操作系统已注册商标,涵盖手机、电脑等二十多种产品

高端会籍将迎周年考,山姆会员制运营步入深水区

电商亮眼难缓解营收同比下滑,“高龄”的沃尔玛干得过亚马逊吗?

“钞票粉碎机”的卖身狂潮

特朗普或强迫tiktok卖身,传微软正谈判收购

盒马首家“仓储式会员店”落地上海 与Costco、山姆“三国杀”

网址: 沃尔玛中国“卖身”传言中,为何不涉及山姆? http://www.xishuta.com/zhidaoview13191.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181