“钞票粉碎机”的卖身狂潮

编者按:本文来自微信公众号“投中网”(ID:China-Venture),作者:柴佳音 马慕杰,36氪经授权发布。

自动驾驶在“烧钱”的道路上,呈现出极度分化的态势。

被称为“钞票粉碎机”的自动驾驶赛道,正在掀起“卖身”巨头的狂潮。

2020年6月27日,据美国科技媒体The Information报道,亚马逊将以超10亿美元的价格收购自动驾驶“融资王”Zoox,这也成为2020年自动驾驶领域规模最大的收购案。

而后,The Information消息显示,曾经创下独立自动驾驶初创公司单轮融资9.4亿美元的Nuro也在寻求卖身,“卖身”的对象为沃尔玛。

背靠大树好乘凉。但是,曾经踌躇满志的独角兽们,都有着单打独斗闯天下的梦想。

按照Zoox之前的时间表,公司在2020年会正式启动无人出租车部署计划,并由此开启自动驾驶新纪元。“Zoox正是因为资金链断裂而选择卖身,也不排除其他自动驾驶公司出现类似的情况。”云启资本董事总经理陈昱对投中网表示。

在陈昱看来,“这是一个光环迷人而又极具挑战的赛道。如果有选择,大家都会选择独立生存。”

已“烧光”1120亿

“无人驾驶”的炫酷场景一直在万众期待之中。

截至目前,滴滴出行、文远知行等公司均已在路测范围内进行开放道路、不依赖安全员的全无人驾驶路测。

2020年7月11日,特斯拉CEO马斯克在2020世界人工智能大会(WAIC)表示,特斯拉有信心将在今年完成L5级别自动驾驶的基本功能。“中国有很多既聪明又勤奋的人,中国人对于未来满怀期待。我会让未来成为现实,我期待着回来。”

但是,自动驾驶在“烧钱”的道路上,也呈现出极度分化的态势。

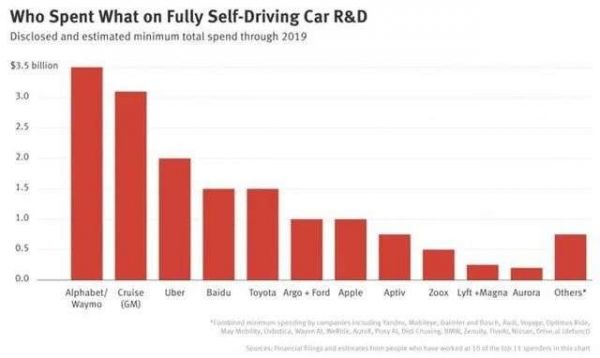

近期,The Information发布研究称,投入自动驾驶战场的各家公司已经累计投入约160亿美元(约合1120亿人民币)。

“烧钱榜”上排名前两位的是Waymo和通用Cruise,两家公司“烧钱”都超过30亿美元。第三名的Uber则“烧光”20亿美元。

截图来源:The Information

数位投资人曾对投中网表示,目前,全球范围内的自动驾驶还处于“纯烧钱阶段”。对于商业化,各企业仍在探索阶段。

具体来看,无论是Waymo推出的RoboTaxi服务的WaymoOne,或是Nuro与Kroger合作的生鲜配送,又或是Aptiv和Lyft推出的乘车服务,都仅为“商业化的尝试”。

因此,当资本停止巨额输入,资本宠儿们便遇到了极大的生存挑战。此时,“择良木而栖”便成为了它们的最佳选择。

“卖身”巨头大潮势不可挡

亚马逊、沃尔玛等“良木”的入局也并不出人意料。

毕竟,Cruise CEO Dan Amman曾在近期描绘未来的自动驾驶大蛋糕,称其市场规模可达每年8万亿美元,其中乘用市场分掉5万亿美元,货运市场分走2万亿,而车内体验与数据挖掘则至少有5000亿美元的机遇。

8万亿美元(约合56万亿人民币)的大机遇到来时,没有巨头不想分得一杯羹。正因如此,在买方和卖方需求的成熟下,“自动驾驶并购潮到来”的声音络绎不绝。

但是,对于自动驾驶企业而言,“并购潮来临”一定是好消息吗?

“市场会让‘好的’更好,只有抓住了市场需求的核心,即好的产品,苦练内功,即数据与技术,才能立足于产业。”作为市场浪潮的亲历者,觉非科技CEO李东旻对投中网表示。

从投资人的视角来看,“自动驾驶太复杂,这个产业不可能只用一个第三方技术公司视角去看。”蓝驰创投管理合伙人朱天宇告诉投中网,“我们认为,看得越多越要对这个行业的专业性有敬畏之心。”

朱天宇举例称,几年前他曾带领团队看了一些第三方自动驾驶方案公司,单个看团队标签和背景都非常漂亮,但提供的价值没能形成闭环,只能在感知层面做一些简单的拼装。这些公司真正距离装车、实现决策和控制层面的闭环商业可用是非常困难的。

因此,在自动驾驶方向上,“要形成价值闭环是离不开整车厂的,因为整车厂的资源整合能力是这个价值链上最强的。未来,第三方的方案商和整车厂商的合作可能会越来越多。”朱天宇表示。

这样的“合作”,也或将拉开自动驾驶公司“卖身”巨头的帷幕。

新基建助阵,自动驾驶黄金时代或将开启

某种意义上,巨头的纷纷下场也从侧面印证着一个难以否定的事实:自动驾驶的黄金时代正在到来。

根据德勤最新发布的报告,未来3-5年,汽车智能化、网联化将迎来一轮高速推进,预计至2030年,中国运营的自动驾驶车辆将达到3000万辆。

事实上,纵然某些自动驾驶企业的融资进度会受到疫情影响,但整体来看,疫情也直接推动了自动驾驶行业的发展进程,最直接的便是“无人”操作核心优势的迅速释放,以加速自动驾驶落地的迫切性。

“疫情其实成为了自动驾驶产业变革的巨大外部推力,加速了应用智能化技术和产品的速度,从原来的‘可用可不用’到如今的‘先用再说’。从历史的角度来看,这可能是一次极好的产业结构升级机会。”李东旻对投中网表示,无论公司大小,在疫情面前,大家都处于同一个起跑线上。尤其对于汽车产业而言,从主机厂到Tier1/Tier2等,各个角色都需要重新认知能力边界,开放与融合将成为产业发展的主旋律。

与此同时,在政策端,新基建的提出与建设也会直接推动智能驾驶领域的应用发展。并且,新基建中智慧高速等各类基建项目,将会给自动驾驶带来更多商业化变现的机会。

深圳元戎启行科技有限公司副总裁刘念邱对投中网直言,自动驾驶发展布局中的“车联网”是新基建的重要方向。而车联网涉及到的许多产业链有强大的带动区域经济发展的动力,将带来巨大的经济和社会效益。自动驾驶下的车联网如同一座桥梁将政府、产业链中的上下游企业串联起来,形成“互动”。

如此,自动驾驶行业在分化洗牌的同时,也逐渐驶入了黄金发展期。

“2020年被认为是L4级自动驾驶技术开始渗透全球汽车市场的元年,这可以看作是开启自动驾驶‘黄金十年’一个显眼的里程碑。”刘念邱表示,未来的10-20年内,不管是国内还是国外,自动驾驶行业都将迎来发展的“黄金”时刻。

挺到最后才是真正的王者玩家

不过,趋势归趋势,自动驾驶企业在这个黄金跑道上向前奔跑的同时,还需要认清的一个现实是,自动驾驶技术的落地进展仍落后于外界的预期。

正如李东旻所言,自动驾驶行业急需从做Demo的技术验证阶段迭代到部分技术进行规模化产品化落地阶段,市场里也迫切地需要更多的自动驾驶产品化公司。

此外,在基础设施上,自动驾驶目前也面临一些困境与挑战。“其中,较突出的是当前国内还没有相关法律法规允许自动驾驶技术在公开道路的商业运营,只允许自动驾驶企业进行道路测试,因此自动驾驶行业许多先进的技术和高效益的商业化构想在目前的落地运用依然受限。”刘念邱感慨称,这也是行业发展的必经阶段。

陈昱也提到,大众对自动驾驶的安全性较为敏感并且期望极高,尽管当前自动驾驶技术已经到了一定的成熟阶段,但相关政策法规、配套基础设施建设、供应链等还有继续完善的空间,需要产业链条上各方各环节协同努力,把时间轴拉长,自动驾驶会带来巨大的商业和社会价值。

当然,从行业发展阶段考虑,基础设施的完善只是时间早晚的问题。对于那些自动驾驶企业来说,构建持续生存能力的核心关键在于优先实现投入与收益的正向循环。

在朱天宇看来,自动驾驶技术要落地,就要首先形成场景和需求的闭环。而L4以上自动驾驶对道路数据、道路感知能力及车路协同的数据收集与处理能力的要求很高,这种情况下,与其讨论L4的落地时间,自动驾驶企业更大的视角应该是率先把销量做上去,把智能的模块做出来。

“对于创业公司而言,至关重要的一点是要持续关注自身造血能力。因为要达到自动驾驶或者无人驾驶还需要相当长的时间。估计至少还要到2023-2024年,而且实现的过程非常艰难。”朱天宇对投中网表示,而这时候,能挺到最后的企业才是真正的王者玩家。

相关推荐

“钞票粉碎机”的卖身狂潮

搞自动驾驶到底有多贵?一台行走的钞票粉碎机

卖身风波中的考拉员工

炒作还是赌未来?量子技术深陷淘金狂潮

网易考拉卖身前夜

又一家上市公司“卖身”国企:迅游科技5亿元易主

沃尔玛中国“卖身”传言中,为何不涉及山姆?

MIT最新报告:完全无人驾驶仍需10年,马斯克:特斯拉已经实现

吴恩达旗下Drive.ai寻求“卖身”,自动驾驶创业者被逼到路口

观察+ | 吴恩达旗下Drive.ai 要卖身,自动驾驶开始要“化零为整”

网址: “钞票粉碎机”的卖身狂潮 http://www.xishuta.com/zhidaoview11968.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181