网约车第一股,嘀嗒配吗?

编者按:本文来自微信公众号“真心编辑部”(ID:huchensia),36氪经授权发布。

作者 | 颜宇

编辑 | 洛阳铲

10月8日,嘀嗒出行高调地向港交所递交了招股书,外界猜测已久的网约车第一股似乎要落在了这家“另类”公司的头上。

翻开招股书,嘀嗒的业务单一且另类,只有顺风车和出租车。它于2014年成立,当时中国出行市场正经历着一场旷日持久的补贴大战,其创始人宋中杰决定退出烧钱最激烈的快车、专车赛道,主攻“顺风车”。

这成了一次用未来换生存的抉择。之后随着滴滴称霸江湖,业务涵盖出租车、快车、专车、顺风车、代驾以及货运。嘀嗒在很长一段时间内,都被自己的用户当做是滴滴。甚至临到上市,都有网友在微博上询问其与滴滴的关系。

随着2018年滴滴顺风车业务的下架,嘀嗒的好运就来了。据《中国经营报》报道:在友商顺风车下架的一年中,嘀嗒的顺风车单量直接翻了十倍。所以就不能理解为什么嘀嗒能在2019年盈利,因为没有对手,白捡了顺风车第一的位置。

如今,即便有可能抢到网约车第一股的光环,嘀嗒依然掩盖不了三大问题。

01 上市即巅峰

嘀嗒的第一大问题是:上市既巅峰。

招股书显示,嘀嗒2019年平台交易总额(GTV)为110亿元,顺风车就占了85亿元。而根据嘀嗒公开宣传的数据,其2019年顺风车的市占率近7成。很明显,最赚钱的业务已经接近天花板。

嘀嗒最大的对手滴滴顺风车于2018年8月下线整改,当时日订单是200多万单。按照嘀嗒招股书显示,2019年嘀嗒日单量不到50万单,远远没有能满足市场需求。2019年11月滴滴顺风车重新上线,且当时滴滴只在少数几个城市试运营。

到今年6月,滴滴顺风车已在全国300多个城市陆续开放,且在安全功能做了很多改善和提升,但用户很少感受到大范围的拉新、促销活动。预计滴滴顺风车在提供更多的场景服务、采取更多拉新增长等运营措施后,单量会更快恢复。

而被嘀嗒寄予厚望的出租车业务,基本上处于画饼阶段。它从2019年8月开始向出租车收取服务费。于2019年及截至2020年6月30日,收益分别为6300万元、1.5亿元,分别占同期总收益的1.1%、5.0%。

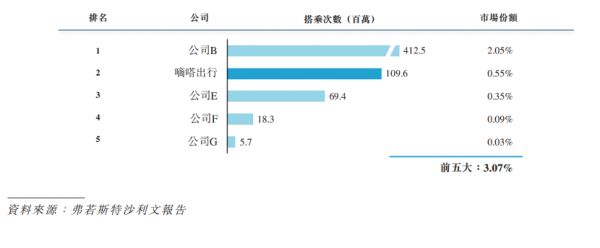

另一项数据也佐证了画饼的说法。根据弗若斯特沙利文的报告,截至2020年6月30日,嘀嗒出行拥有合共超过735,000名认证出租车司机,占全国所有出租车司机的约26.4%。而它的市场份额虽说是全国第二,但仅有0.55%。

顺风车业务增速见顶,又将面临对手的强力狙击;出租车网约化对于即将上市的嘀嗒来说,见效又太慢。

嘀嗒的商业模式有别于其他出行平台,以“轻资产”著称。即嘀嗒通过“服务费”等方式形成收入,自身是不拥有车辆的,也不向顺风车车主和出租车司机进行大规模激励和补贴。这虽然极大降低了成本,但同时也限制了用户规模。

根据易观千帆数据显示,8月份App应用的月度排行榜中,滴滴出行仍然坐稳出行领域的霸主地位,而嘀嗒出行的月活人数仅为658.6万。

营收中期内见顶,用户规模增长过慢,嘀嗒交给资本市场的答卷,也许就是“上市即巅峰”。

2 反常的逆增长

嘀嗒的第二大问题是:反常的逆增长。

据招股书显示,2017年2020年上半年,嘀嗒营收分别为0.49亿元、1.18亿元、5.81亿元、3.1亿元。这个数据很直观的表明,嘀嗒的崛起是在2018年滴滴顺风车下架,到2019年后营收的增速开始下降。

而在2020年上半年,在疫情的肆虐下,嘀嗒营收出现了惊人状况:同比增长了66.25%。这是个很奇怪的现象,新冠病毒让大部分顺风车车主、出租车司机都在家停摆。所以,疫情也不能阻挡嘀嗒对营收的向往。

这一反常的逆增长其实包含了嘀嗒管理上的隐忧。

2019年9月,《中新经纬》写过一篇文章爆料,“出租车司机曝嘀嗒预约单买卖内幕:一单最高可卖到100元。”文中提及了很多有意思的细节,比如:倒卖嘀嗒订单的黄牛称自己用外挂抢单不会被封号;接送乘客的车牌号与订单不符;倒卖订单已经形成了产业链。

而在嘀嗒拼车的官方贴吧,很多车主和乘客都讨论过嘀嗒上的虚假订单。造成这一现象不是孤立的,刷单情况在嘀嗒上是发生过的。《武汉晨报》就做过调查:武汉 “嘀嗒”刷单3元一人,这样的 “摆渡车”真的好吗?

在嘀嗒455页的招股书中,资讯公司弗若斯特沙利文(Frost & Sullivan)的名字出现了接近100次。这家公司很有意思,其也在瑞幸咖啡的招股书中频频出现:“根据Frost & Sullivan的报告,我们是中国第二大、增长最快的咖啡连锁。”

据第一财经报道,香港股市里,因为涉嫌财务造假而长期停牌的博士蛙、诺奇、辉山乳业,上市后暴跌九成的米格国际和暴跌六成的雅仕维,都是弗若斯特沙利文的客户。

2017年暴跌85%的辉山乳业,为了数据,向弗若斯特沙利文支付了一笔可以反映市场费率的钱:130万。钱到账后,弗若斯特沙利文说:辉山一年能种出11万吨苜蓿草,有12万亩的种植基地。

后来,浑水做空辉山乳业时发现,辉山长期从国外进口苜蓿草。最重要的是,东北不适合种苜蓿草。

而嘀嗒则是弗若斯特沙利文口中的“中国最大顺风车平台”。

03 港股不相信运气

嘀嗒的第三大问题是:选择在港股上市。

港股是个很有意思的市场,仙股和优质股分化特别明显。所以,这也让它的投资者对于互联网公司来说,更喜欢有着优质资产、业绩好的企业,比如:腾讯、美团、京东、网易等等。

而没有优质资产的互联网企业,像映客之流股价常年在地板上挪动。映客是个直播平台,于2018年在港股上市,打敲钟那天后,其股价从5.48港元一路下跌,不到一个月就跌到了1.79港元。很明显,这种没有优质资产的公司并不受到港股追捧。

出现这个现象最大的原因是港股市场是海外投资机构占主导,散户较少。他们都是些不见兔子不撒鹰的主,绝不会相信上市公司所描绘的种种故事。所以,嘀嗒的出租车故事在港股上大概率没人买账。

至于另一项业务顺风车对投资者来说,完全没有业绩增长的预期。因为嘀嗒光2019年就占据了7层市场,再进一步显然困难重重。而且从2020年开始,嘀嗒将受到滴滴的全面竞争。这项业务的前景其实并不明朗。

再加上顺风车有着使用频次较低的问题,嘀嗒平台上有着1200万司机,平均一天接1.3单。而在出租车网约化早期,要大规模抢占市场时不补贴,反而向司机收取服务费,无异于卸磨杀驴。

所以,不论短期还是长期,嘀嗒当前的两项业务的业绩对港股投资者来说都没有预期。商业史上,“运气好”不会永远是一家公司的标签,对嘀嗒已经浮出水面的嘀嗒而言,在出行领域闷声发不了财。

未来的故事讲不通,当下的业绩将承受太大压力,这会让嘀嗒在资本市场不受欢迎。所以,对它来说最好的结果是被巨头收购。上市,只是缓兵之计,上市之后呢,嘀嗒还能讲出好故事吗?

这个“网约车第一股”,嘀嗒不配。

相关推荐

网约车第一股,嘀嗒配吗?

网约车合纵连横

网约车的“春劫”,会是出行市场的变局起点吗?

女大学生曝网约车司机称摸腿可免单 嘀嗒:已封号

领先优步、滴滴,“网约车第一股”要来了

观察+ | Lyft抢跑Uber成“网约车第一股”,滴滴却是幕后赢家?

美网约车第一股Lyft上市,市值达265亿美元

忙着IPO的嘀嗒出行,附近接单可还行?

美股三大指数小幅收涨网约车第一股Lyft暴跌超10%

嘀嗒,嘀嗒,出行市场倒计时响起?

网址: 网约车第一股,嘀嗒配吗? http://www.xishuta.com/zhidaoview13850.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181