年度公司 | 1年估值翻4倍的"完美"IPO,但京东健康的资本故事还要再“脱水”

靴子终于落地。

11月15日晚间,根据联交所网站查询,京东健康已经上传聆讯后资料集,可见已获准赴港上市。11月16日早间,彭博又援引TERMS消息称,京东健康已开始评估香港IPO投资者需求,上市在即。

图片来源:香港联交所

京东健康是京东旗下经营大健康业务的子公司,于2019年独立运营,是继京东数科和京东物流之后,京东集团打造的第三只独角兽。

从9月份首次提交招股书,到如今上市敲定,京东健康的上市之路可以说是异常顺利,走在了同期步入上市轨道的京东数科和京东物流前头。

另外,根据此前报道,京东健康本次IPO目标估值300亿美元(约合2076亿人民币),募资额据传至少30亿美元;而在京东集团发布的2019年第三季度财报中,京东健康A轮融资完成后的估值约70亿美元。

京东健康融资历史(图片来源:鲸准)

估值从70亿美元涨到300亿美元,翻4倍有余,京东健康用了不到1年。截至发稿:阿里健康市值2671.84亿港元,平安好医生市值1193.19亿港元,对比之下:阿里健康>京东健康>平安好医生。

即将登陆资本市场的京东健康究竟是怎样的一个存在?是否值这么多钱?能否坐上行业“头把交椅”?今天,36氪试图通过招股书和昔日采访横向对比来一探究竟。

1年估值翻4倍:商业模式如何?

京东集团的2019年一季度财报中指出,京东健康拥有医药零售、医药批发、互联网医疗、健康城市四个业务版块。

四大业务板块形成背后,是京东在医疗领域的多年探索,包括最早与九州通达成合作组建京东好药师,推出面向产业上下游及流通渠道的B2B平台“京东药京采”及为面向消费者的“京东大药房”,后成立“京东互联网医院”并在部分区域与医保系统打通等。

根据京东健康医药部总经理兼战略与投资负责人金恩林此前介绍,其整体逻辑是以患者为中心,打造贯彻医疗全流程、“医+药”闭环的互联网医疗健康服务平台。

京东健康商业模式(图片来源:招股书)

故而,36氪将其商业模式分成两块加以解读:

在线医疗服务

招股书显示,公司提供综合在线医疗健康服务,包括在线问诊、处方续签、慢病管理、家庭医生和消费医疗等。

医疗资源方面,京东健康组建了一只由自有医生和外部医疗专家组成的医疗团队,同时与多家第三方医院和医疗健康机构合作。截至2020年9月20日,公司拥有超过6.5万名自有及外部医生,并合作共建了16个专科中心。

依托于此,公司今年8月推出了家庭医生服务品牌「京东家医」,提供各种面向家庭的健康管理组合。

用户端,疫情发酵的上半年,京东健康的日均在线问诊量达到了约9万次;与此同时,其年活跃用户数达到7250万。不过,背靠京东集团4.2亿的用户,其渗透率不足20%,还有较大的挖掘空间。

医药零售业务

依托京东的零售流量资源,京东健康开展了广泛的医药零售业务,目前通过自营、线上平台和全渠道布局三种模式运营:

自营服务层面,京东大药房已建立起制药公司和产品供应商的供应链网络。

线上平台方面,是为第三方商家提供的一个平台,通过吸引商家入驻来与自营业务的产品形成差异化互补。截至2020年6月30日,京东健康线上平台上已拥有超过9000家第三方商家。

全渠道布局,则类似叮当快药,依托于线上线下零售资源,按需求为用户提供当日达、次日达、30分钟、7*24快速送达服务,满足用户时效性用药需求。截至2020年6月30日,京东健康全渠道布局覆盖了超过200个城市。

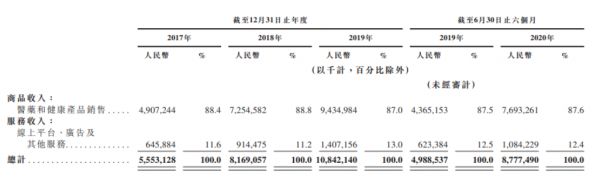

京东健康收入构成(来源:招股书)

目前,京东健康的收入也对应了上述商业模式,主要包括商品收入和服务收入两个部分。其中前者历年均占到了总收入的87%以上,后者仅占13%左右:

2017-2019年商品收入分别为49.07亿、72.54亿、94.35亿,主要来自医药和健康产品自营销售,包括药物、健康产品、医疗器械及耗材;

2017-2019年服务收入分别为6.45亿、9.14亿、14.07亿,主要来自提供在线平台、广告服务,譬如向第三方商家收取佣金及平台使用费、向供货商&第三方商家收取广告服务费、向用户提供在线医疗健康服务、向医院提供智能解决方案。

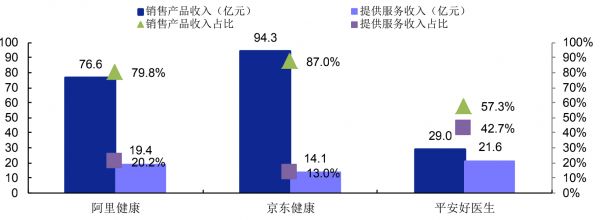

对比两家对标企业的数据:阿里健康销售产品收入占比 79.8%(截至 2020 年 3 月 31 日的年度),平安好医生的销售产品收入为 57.3%,似乎京东健康看上去更像是个“医药电商”。

2019 年三家公司收入构成(安信证券研究中心制图)

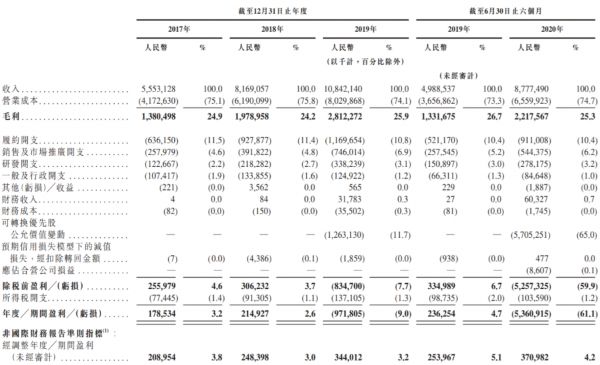

另外,值得关注的是,京东健康历年收入毛利率保持在25%左右,稍稍高于阿里健康和平安好医生;扣掉22%左右的“履约、销售、研发、行政、所得税”,净利寥寥;再考虑到线上药房业态本身的低毛利率(“集采”背景下只会更低),公司优化可变成本提高业绩的可能性不高。

这也就说明:京东健康业绩的想象力将很大程度取决于在线零售药房的收入增速,以及其它高毛利业务的拓展。

京东健康财务数据(图片来源:招股书)

边界:破解医药的“不可能三角”

而上述两者的实现除了取决于公司本身的经营能力,更离不开赛道本身的潜力和爆发力。

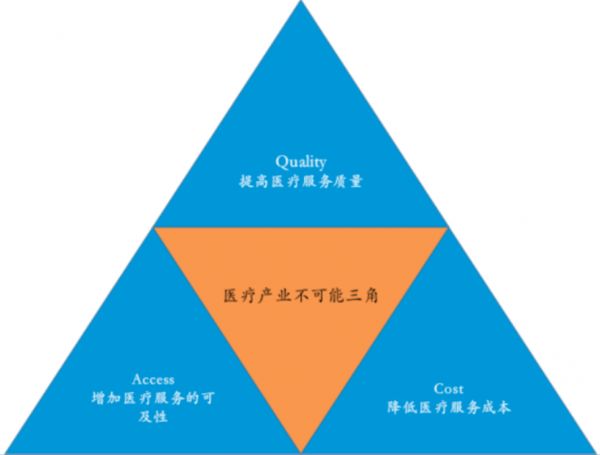

作为破解医药“不可能三角”的重要破局力量,互联网医疗发展的大方向既定。所谓“不可能三角”,即医疗服务的质量、数量和成本不可兼得:当要求服务质量高和覆盖范围广时,那成本就会很高;当你要求成本低和服务质量高时,那服务覆盖面就窄;当要求成本低和覆盖范围广时,那么服务的质量就会下降。

医疗的“不可能三角”(图片来源:动脉网)

对此,互联网医疗给出了一套的破解方案:通过网上预约、转诊就医提升看病体验;精准高效匹配患者的就医需求和医生专长,总体提升医疗服务供给;通过跨越空间、促进分级诊疗、慢病管理来有效降低总体医疗成本。

如今,互联网医疗已全面涉及诊前、诊中、诊后的各大环节,包括轻问诊、网上预约挂号、在线问诊、在线购药、健康管理等,并形成了互联网医院、医药电商、互联网健康管理平台三种主要的变现模式。典型如京东健康,对三者均有涉猎,但目前收入主要来自于前两者。

那具备这些模式的企业未来价值几何?

目前,外界的认知往往“两极分化”:要么只将其视为医疗资源的“搬运工”;要么认为它们将在短期内形成几千亿、乃至万亿规模市场。而京东健康显然属于后者——估值达300亿美元,被寄予厚望。

一方面,这三种主要模式的想象空间也决定了京东健康的广阔的边界;另一方面,考虑到互联网医疗目前还是个看不到天花板的行业,其前景也引人遐思。

竞争格局分析(图片来源:招股书)

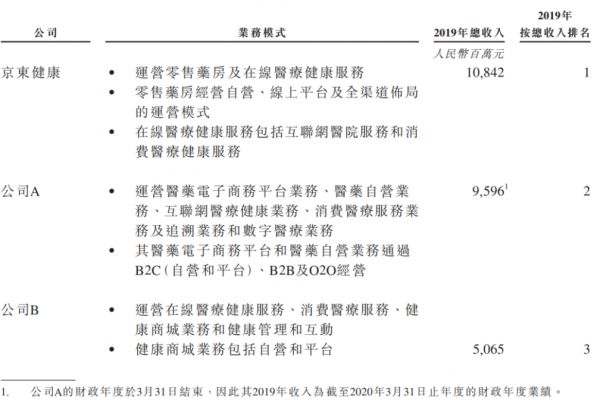

另外,京东健康委托顾问机Frost & Sullivan给出的数据显示,以2019年收入统计,京东健康以108.42亿元的营收位列中国数字大健康市场No.1,领先于第二名公司的96亿和第三名公司的51亿,公司是国内最大的在线医疗健康平台及最大的在线零售药房。

赛道本身足够好、规模够大、增速够快,京东健康估值高可以理解。

行业“最大”:需要“脱水”吗?

那么,京东健康真的像它对外展现得那样光鲜亮丽吗?先说现状,再看发展。

“规模最大”的结论由收入对比得来,而非按照交易额(GMV)计算的口径(目前尚未披露)。要知道,京东健康早在2019年中便宣布整体已实现盈利;同比来看,平安好医生还处在持续亏损之中,阿里健康也才刚刚实现扭亏为盈。对于京东“行业最大”的说辞暂时还需“打个问号”。

再看增长,如前文所说,京东健康业绩增长未来主要取决于在线零售药房收入的增速、其它高毛利业务的拓展。

在线零售药房收入的增速

首先,从在线零售药房增长层面看,辛利军此前在接受36氪专访时曾表示,中国纯药品销售额超过两万亿,京东和阿里加起来不超过一千亿,“我们最大的敌人不是对方,而是用户依赖线下的消费习惯。”

此外,随着处方外流的彻底放开,医药零售商也成为主要受益者。根据IQVIA给出的数据:2018年中国处方药销售达到1.22万亿元,在医院渠道销售的比例高达76%。其中,在医院渠道销售的处方药约40%是口服制剂,适合向院外流转。

粗略算下来,医药分开有望形成千亿级别的院外处方药市场。不过,这部分的院外处方药将由线下零售药店、医药电商或者基层社区医院来承接。而根据Frost & Sullivan预测,线上会占到大概35%的份额。

不过,医药电商赛道竞争日益激烈,各类独立经营者和第三方平台不胜枚举,且存在获客成本越来越高的考验,京东健康能继续从中分得多大的蛋糕还尚未可知。

数据显示,2019年京东健康在线零售药房收入增速30%,在疫情爆发前,增长就已显现颓势(从48%到30%递减);而阿里健康在同类业务收入体量与其相当的情况下,收入增速为89%。

不过,对比于阿里健康,京东健康也有自己的天然优势,也未必会持续“落后”:首先,对于供应链的管理,由于主要采用自营模式,京东健康更有话语权;对于仓储和配送,京东健康的同城配送可以满足大部分即时送药,还具备一定价格优势。

高毛利业务的拓展

毛利更高的其它业务包括了在线医疗服务费,第三方商家的佣金、平台使用费、广告服务费,对消费医疗机构的流量变现,医疗信息化建设费用等。

在线医疗服务方面,京东健康的业绩增长未来将主要体现在家庭医生服务的订阅制收费上,针对其它医疗环节的介入存在天然的限制。

根据咨询公司Latitude Health的分析,与其他消费不同,医疗服务的整个链条较长且高度受制于服务方,从问诊开始,到检查、复诊和配药以及可能的进一步治疗,仅仅门诊就需要多个步骤。在这其中,在医疗机构内的问诊和住院是核心,互联网则只能去维护和完善基于其上的服务。行业本身的长链条属性势必会限制了互联网的规模化。

对于这一无法“逾越”的困境,家庭医生服务给了一个突破口,核心在于它除了能承接更多的医疗需求外,也能与用户建立更深度的连接、实现长期发展,并通过长期健康管理“大幅节约社会医疗成本”。目前,Teladoc、American Well等远程医疗公司的成功,已经证明这个业态的可行性。

不过在本土市场,源于“保险+健康”的黄金搭档,有大量的保险客户可转化平安好医生既具备基因优势,又具备先发优势;对比之下,京东健康就显得不够瞧了。

不过,辛利军认为,市场很大,离“近身肉搏”还非常遥远,还有利润点可以挖掘和提升。

至于第三方收入,有行业人士指出,业态决定了不存在长尾的、海量非标品旗舰店来撑起三方商家广告或佣金变现;针对消费医疗机构的营销导流,譬如口腔医院、体检和医美机构,则是“群雄环伺”,平台竞争激烈,前景存疑。

京东健康阿瑞斯医疗云平台架构图(图片来源: HIT专家网news)

最后看智慧医院建设,目前,京东健康已推出阿瑞斯医疗云平台,可为医院提供全场景的互联网医院解决方案,并在此基础上向医院开放京东的各类能力,包括供应链、物流、AI等,帮助实体医院快速搭建自己专属的互联网医院。

智慧医院本身是个千亿级的市场,还存在巨大的蓝海;在疫情催化下,行业也在快速崛起,今年智慧医院打出单个亿级订单(达实智能中标2.349亿元的安徽省宿州市立医院新区智慧医疗项目)足以见得发展潜力。不过,前有老牌信息化厂商,后有新兴的互联网公司,京东健康能否脱颖而出还有待验证。

综上来看,京东健康的资本故事存在一定水分,但作为互联网医疗赛道的领军者之一,京东健康能在某些层面解决医疗深层次矛盾,加上商业模式已经跑通,未来其发展仍然值得期待。

参考文献

1.《新三板主题报告:从京东健康赴港上市看互联网医疗商业模式》,安信证券股份有限公司;

2.《医药生物行业:从京东健康拟拆分上市谈互联网医疗》,申港证券股份有限公司;

3.《为互联网医疗三巨头称称重:京东健康泡沫最大》,锦缎

延伸阅读

1.打造出第三只独角兽,京东正在谋划更大的医疗版图

2.面向5000万家庭的「京东家医」,如何让你的健康“私人订制”?

3.36氪专访|京东健康CEO辛利军:疫情之力20年难遇,行业每个要素都在变

相关推荐

年度公司 | 1年估值翻4倍的"完美"IPO,但京东健康的资本故事还要再“脱水”

京东健康IPO:在线药房生意 闭环未形成

起底独角兽的估值魔法

Q3营收同比增长60%,Slack的"盈利困局"为何依旧无解?

估值270亿,叩响IPO大门,完美日记离“完美”还有多远

刘强东在港股打出3000亿“王牌”:一年估值翻四倍,互联网医疗迎巨兽

销售额年内翻4倍,「薄荷健康」准备all in“健康消费”

财报亮眼股价却大跌,Beyond Meat的"假肉杂货游戏"该如何继续?

医疗健康行业周报 |「德昇济」完成2亿美元A轮融资;医保局将全面实行药品、医用耗材集采

传京东物流寻求明年IPO,估值400亿美元

网址: 年度公司 | 1年估值翻4倍的"完美"IPO,但京东健康的资本故事还要再“脱水” http://www.xishuta.com/zhidaoview14711.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181