股市投资,从输家到赢家

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言,首图来自壹图网。

价值投资有一些核心理念,如看重复利效应、推崇长期持有、警惕市场共识等,面对这些理念,有人说知易行难,也有人讲知难行易,都有道理,层次不同——知易行难的“知”是知其然的“知”,是知道;知难行易的“知”是知其所以然的“知”,是相信。

我们都知道很多事,但只有相信才能转化为行动,经典的价值,就在于为读者架起一道从知道到相信的桥梁。

本文推荐的经典是查尔斯·埃利斯的《赢得输家的游戏》,作者是耶鲁大学投资委员会前主席,这本书是橡树资本董事长霍华德·马克斯自称深受启发的三本书之一(另外两本分别为《随机漫步的傻瓜》和《金融狂潮简史》)。同其他投资经典一样,这本书的新颖之处不在其观点,而在于通过差异化的视角强化了经典理念的说服力,助力投资者从知道走向相信,继而开启成功投资之旅。

赢家游戏和输家游戏

查尔斯在书中引入赢家游戏和输家游戏的概念,对投资者树立正确投资理念很有启发意义。这两个概念源自西蒙·拉莫对网球比赛的观察,经过大量数据分析,拉莫发现,在专业比赛中,80%的得分是赢来的,即赢家把球击到对方救球范围之外;在业余比赛中,80%的得分是输掉的,即来自输球一方的撞网和出界。

同一种运动,不同参与者赢球的精髓不同,基于此,拉莫将网球运动区分为赢家游戏和输家游戏。与之类比,查尔斯基于两大维度将股票投资分为赢家游戏和输家游戏,并劝告投资者要参与赢家游戏,莫要陷入输家游戏之中。

第一个维度是积极投资VS被动投资,积极投资为输家游戏,被动投资为赢家游戏。在查尔斯看来,当前机构投资者主导市场,要打败对手正变得越来越难,再考虑到各种交易成本(各种费用、佣金、大额交易对市场的影响等),从长期来看,85%的投资经理已经并且一直都会被市场击败,积极投资已经变成一种输家游戏。

投资者会说,不还有15%的胜率吗?但问题在于提前识别出来的可能性很低。在这个角度,查尔斯给的建议同巴菲特一样,以指数基金为代表的被动投资才是赢家游戏。股市由千千万万的专业人士主导,指数基金复制了市场,投资者只要投资指数基金,就无异于免费享受了市场专家的集体智慧。

第二个维度是短期投资VS长期投资,短期投资为输家游戏,长期投资为赢家游戏。短期内,市场处于一种随机游走状态,扣除佣金及税费成本后,交易者的综合收益为负,是一种输家游戏;而长期去看,股市随经济发展呈现长期向上的趋势,指数不断爬升,长期持有可稳赚不赔,是一种赢家游戏。

所以,同是股市投资,究竟是赢家游戏还是输家游戏,完全取决于投资者自身的策略和目标。对明智的投资者而言,应主动参与赢家游戏,避免踏入输家游戏的陷阱。

警惕波段操作

点明要旨之后,查尔斯并不放心。毕竟,在恰当的时点买入恰当的股票,低吸高抛,对投资者具有极强的吸引力。针对这一点,查尔斯继续论证波段操作的重大弊端。

典型的波段操作有两种,一类是基于股价波动的低买高卖,一类是把握市场板块轮动的机遇。

一般说法是,波段操作会增大交易成本,在查尔斯看来,其真正的风险还在于会错失稀有的机会。历史经验反复证明,市场往往在极短的时间内完成调整,市场复苏第一周的涨幅通常占整个复苏过程中的很大比例,等波段操作者反应过来时,已经错失了最好的投资机会。

为增强说服力,查尔斯引用了杰森·茨威格的统计,即如果一名投资者错失了过去109年中最好的10天,会错过这些年收益总量的2/3。所以,机遇来临时,投资者必须要在现场,“精明”的波段操作者却来不及赶到现场。

至于板块轮动策略,查尔斯也并不认可。查尔斯认为,长期来看,策略之所以不能奏效,问题不在于投资研究做得不够好,恰恰是因为很多人都做了很好的研究,以至于没有任何一群投资者有可能持续超过其他所有人。

用有效市场的理论来解释,若投资者承担本可以避免甚至消除的风险,那么投资者将得不到任何回报。在股票投资中,只有市场风险不可避免,而无论是个股风险还是行业风险,都可以通过分散投资加以规避,所以承担这类风险的投资者并不能因此得到额外回报。

不过,查尔斯也承认市场会出现几年一次的大波段机遇——牛熊转换。在牛市的顶点和熊市的低点,市场会出现集体性的共识错误,利用这些错误往往是取得耀眼成绩的关键,但查尔斯也提醒道,普通投资者不应假定集体错误出现时自己能够置身事外,否则就不叫集体错误了。别忘了,牛顿、费雪、凯恩斯这些极聪明的人都曾在市场共识中吃过大亏。

为投资设定时间框架

查尔斯认为,虽然长期持股是最佳策略,但若不能为生活中必需的现金支出做好准备,那么长期持股就是一句空话。为此,查尔斯特别提出投资的时间框架概念。

时间之所以重要,因为不同的时间框架下,股市表现出截然不同的特点——从短期来看,股市具有非常大的波动性和不可预测性,考虑到现金支出的刚性约束,短期投资的真正风险就在于你不得不在股价低的时候卖出以筹集现金;但从长期来看,股市几乎总是可靠且可预测的,且股市的长期收益率总是大于债券,当你不需要卖股筹钱时,长期持股会表现出低风险、高收益的特征。

所以,某种意义上,时间框架长的投资者百分百地持有股票,时间框架短的投资者百分百持有货币基金,二者都是明智的投资策略。也就是说,投资者必须结合自身的现金收支规划来确定投资的时间框架,若以5年为时间框架,可能会导出60:40的股债配置比例,10年则对应80:20的股债比例,对于超过20年甚至更久的投资期限,100:0的股债比例才是明智的。

真正的问题是,很多投资者并没有真正理解时间框架的限制性,将有明确短期用途的钱投入股市中,造成了不必要的风险。比如,在计划购房日的前两年将购房款投入股市,会面临亏掉购房款的风险;同样,将为高三学生准备的大学学费投入股市,则要承担交不起学费的风险。

什么时候用钱,是决定长期投资目标的一个重要限定条件,只有为必要的现金支出提前预留空间,投资者才能真正做到长期投资。

这条建议是避免很多投资悲剧的良策,极具价值,值得一再重复:“投资期在10年或以上的资金应该用于股票投资;投资期低于2-3年的资金应该投资于现金或其他货币市场工具”。

适合A股市场吗?

纵观全书,查尔斯从输家游戏和赢家游戏的区分出发,导出的结论是被动投资+长期持有,不离价值投资的精髓。但输家游戏的论证,起点是专业投资者主导市场,专业投资者装备强大,相互竞争使得主动管理变成了负和游戏;问题是,A股依旧是散户主导的市场,《赢得输家的游戏》的投资结论适合A股投资者吗?

我们先来看一组数据。如查尔斯所说,在美国市场,85%以上的主动管理型基金都跑不赢指数,但在A股市场,情况却非如此。

以2015年1月1日-2020年12月31日为考察区间,期间沪深300指数涨幅为43%,而1011家股票和混合型基金的中位数收益率为124%,算数平均收益率154%,加权平均收益率257%,均显著跑赢指数。

即便考虑到幸存者偏差、区间选择偏差等带来的高估,A股专业投资者跑赢市场的结论也是容易被接受的,原因是散户主导市场,战胜散户就等同于战胜市场,而散户频频犯错,战胜散户是相对容易的。

但即便如此,查尔斯的核心观点仍是适用的。对个人投资者来说,只身入股市与机构投资者博弈,只能充当韭菜角色,始终是典型的输家游戏,美股如此,A股更是如此。唯一的区别在于主动管理型基金,在美股市场难以打败市场,在A股市场还存在打败市场的阶段性红利。

对A股投资者而言,若想博取高于市场的收益,可以把钱交给专业的基金经理,也可以购买指数基金,取得平均收益;自己追涨杀跌,始终是最差的选择。同时,我们也要看到A股市场的机构化在加速,主动管理型基金要战胜市场正变得越来越难。

一般而言,股市发展早期都是散户主导,专业投资人能轻易打败散户,所以专业投资人打理的基金会持续吸引散户资金,发展到一定阶段,机构投资者就会变成市场主流。

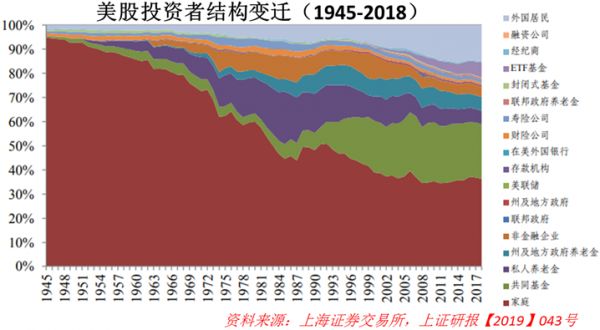

以美国市场为例,1950年代之前,股市中家庭投资者持股占比高达90%以上,1980年代降至50%左右,之后持续下滑,2018年占比仅为36.4%。用时几十年,美国股市完成去散户化过程,截止2018年末,美国股市中共同基金、外国投资者的持股占比分别为22.6%和15%。

反过来看A股市场投资者结构,在流通股口径下,一般法人持股占比约在50%左右,个人投资者持股市值在30%左右,机构投资者持股20%左右。单看持股市值占比,A股散户弱于美股,但A股个人投资者以30%的持有市值贡献了86%的交易量,投机性要强得多。

某种意义上,也正是散户的这种高投机属性,使得A股的机构投资者更容易跑赢指数,客观上加速了A股机构化的进程。也是在这个意义上,《赢得输家的游戏》一书的理念,对A股投资者的价值正变得越来越大。

相关推荐

股市投资,从输家到赢家

间接投资的基民,也赚到钱了吗?

科技独角兽重增长轻盈利,谁是真正的输家?

股市暴跌重创美国富豪 净资产共蒸发250亿美元

从巴菲特致股东信提炼的26条投资箴言(四)

贝佐斯给前妻368亿美元,可他身家今年仅少了131亿

疫情之下,从信息入口之争到服务场景之争谁会是赢家?

股市从无“炼金术”

远程工作下硅谷的“输家”和“赢家”

散户如何不被收割?基金经理和购买平台一个都不能少

网址: 股市投资,从输家到赢家 http://www.xishuta.com/zhidaoview17405.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181