医美机构是不是下一个“爱尔眼科”?

编者按:本文来自微信公众号“远川商业评论”(ID:ycsypl),作者:杨婷婷,编辑:姚书恒 ,36氪经授权发布。

如果说中年人的过年三件套是中华烟、茅台酒和金华火腿,那么对于年轻爱美女性,她们的过年三件套正在渐渐变成水光针、玻尿酸和光子嫩肤。

在这个原地过年的春节里,生意红火的除了电影院、电商平台以外,还有近年来在一二线城市如雨后春笋般涌现的医美机构。

根据相关媒体报道称,不少医美机构在这个春节的客户量,较之往年同期至少增加了50%,不少医院的医生每天要做4、5台手术,忙到晚上10点。

医美生意火爆的背后,是医美机构狂轰滥炸的低价营销。打开大众点评、河狸家、新氧等平台,随处可见医美机构诱人的特价优惠:99元抢水光针,公立医院2980的光子嫩肤只要680元。写字楼的楼宇广告里也频见跳楼价6.8折的热玛吉。

那么问题来了,

1. 以光子嫩肤、热玛吉为代表的轻医美是怎么火起来的?

2. 私立机构里的低价医美项目靠谱吗?

3. 医美机构能诞生下一个10年涨40倍的“爱尔眼科”吗?

美容快餐

去年,在大热的综艺选秀《青春有你2》里,25岁的虞书欣兴致勃勃地安利着“热玛吉”和“热拉提”——这是两款主打抗衰老的医美产品。而23岁的赵小棠,自曝早已是医美项目的死忠粉,上节目前还刚刚打了瘦脸针。

不同于以往80后孜孜不倦地否认整容、努力经营着“不洗脸就很美”的纯天然人设,年轻一代的流量明星们开始津津乐道着不需要全身麻醉、大面积动刀的“轻医美”项目。

一般来说,按照作用来划分的话,国内的医美手术可以粗略分为两大类:

(1)作用于皮肤的。例如,祛斑,除皱,美白。

(2)作用于轮廓的。例如,填充,提拉,去肿。

做皮肤的,比如热玛吉、激光,可以理解成手机拍照里的美颜功能,目的就是不管皮肤是什么质地,做完医美/修完图之后都像出水芙蓉一样光滑。

做轮廓的,比如玻尿酸,肉毒,甚至削下颌骨,可以理解为摄影工作室用专业的修图软件做后期精修,可以精确到让鼻子变宽变窄0.01毫米。

而“轻医美”,目前比较主流的包括四种:注射(水光针、瘦脸针等)、无创年轻化(超声刀、热玛吉等)、激光以及线雕。

这些项目可以被认为是医美里的“快餐”,像光电类的激光、皮秒、热玛吉,别人吃个午饭的功夫,项目就已经完成了;或者像水光针、瘦脸针,器材非常成熟,对技术和医生审美水平的要求又低,比传统的填充、塑形简单多了。

也正是因为有创伤小、过程短、起效/恢复快的特点,轻医美在中国的市场规模以三年翻一番的年复合增长率迅速崛起。据艾瑞咨询统计,2019年,中国医美市场手术与非手术收入占比约为6.2:3.8;到2023年,预计手术与非手术收入占比为5.2:4.8。

手术与非手术项目的占比差距不断缩小,这意味着,“轻医美”正在逐渐占据更大的市场。

但站上高速发展风口的“轻医美”,在短期内也免不了乱象丛生。

如果在网络上一搜,铺天盖地都是各类医美项目的攻略与软文。各色平台泛滥,从三甲公立医院的美容皮肤科,到以服务著称的私立医院,或是新氧、河狸家等电商平台上,都可以看到形形色色的轻医美项目。

就算是同一家机构内,同一类的项目都有不同的价格。以光子嫩肤为例,某私立医院的电商平台上既有1299一次的超光子,也有2980一次的BB光。如果询问客服,他们的回答也是含糊不清,无法明确说出两类产品的具体区别。

更让人感觉惊讶的是,这些电商平台上私立医院的医美项目的报价,往往是公立医院6折到8折。

那么,私立医院那些低价项目,是怎么做到这么便宜的?质量靠谱吗?

价格战争

先说结论:非正规的医美产品往往更便宜,但便宜的医美项目却未必不靠谱。

近年来蒙眼狂奔的医美行业引来了大量掘金的非正规机构,扰乱市场价格。

根据艾瑞咨询发布的《2020年中国医疗美容行业洞察白皮书》,目前合法医美机构的行业占比仅为14%,合法又合规开展医美项目的机构仅占行业的12%。在具有医疗美容资质的1.3万家机构中,超过2000家存在超范围经营,而非法经营的美容店铺更是超过8万家。

就拿近年来大热的抗衰神器“热玛吉”为例。这款神器是博士伦公司旗下的产品,现在国内市场上使用的热玛吉,多指ThermageCPT 和ThermageFLX,它们在中国大陆市场分别被称为“第四代热玛吉”和“第五代热玛吉”。

医美平台美呗的首席营销官黄向平曾公开表示,“目前市面上‘四证合一’的热玛吉机构仅286家,某友商抗衰热玛吉机构累计1032家。该平台90%的热玛吉并不是正品行货,十个人做热玛吉,九个人都中招。”

以上海地区为例。根据热玛吉官方数据,截止去年10月,上海共有52家医美机构是受热玛吉官网认证,具有合格资质的认证医师有81名。

而仅在某本地生活服务app上,上海提供热玛吉服务的医美机构就有上百家。在某电商平台上,更是随处可以买到上一代的热玛吉。所以,像颈部医美项目,如果用最新款的热玛吉,报价该在2-3万元。但团购价仅有数千元的项目层出不穷。

这种操作门槛很低的“以旧替新”,就是压低成本的主要方式。

但这些低于常规市场价的轻医美产品们就一定都不靠谱吗?

也不尽然。

除了非正规机构以外,正规机构很多时候也会推出很多低价产品。原因在于:

(1)医美机构市场高度分散,还处于降价抢客的草莽阶段。

在某本地服务app上,可以搜到低至8.99元的小气泡项目,以及总价8.99元的12次冰点脱毛项目。

这些明显亏本的低价项目,其实是医美机构放出来的“诱饵”,目的就是吸引流量,并转换成自身的长期用户。

中国的医美市场正呈现高度分散的竞争状态,并没有出现占据垄断地位的龙头企业,为了抢占更多的市场份额,散兵游勇们正在不惜代价地降价抢客。

(2)轻医美产品可以是“高频消费”,不是一锤子买卖。

轻医美机构在运营逻辑上更类似于美容店和美发店。

它们并不希望消费者一次性消费大量金额,只做一锤子买卖,而是希望通过引导,使消费者养成消费习惯,能像经常去美容院护理,去理发店打理自己的发型一样,将医美当成一种周期性的日常消费品。

那么,高价本身就不是医美机构的盈利秘籍,获客能力与复购力才是其中的秘诀。想要稳定获客,并且持续不断地推动用户再次消费,保持低客单价就成了一个关键因素。

(3)医生也可以拼团。

消费者可以组团拿低价,医生也可以组团压低成本。根据艾瑞咨询2019年发布的《中国医美行业趋势研究报告》,在医美行业重获客营销的经营模式下,机构经营者多通过压缩医疗服务、院内管理等成本,以获得更高利润。

因此在实际运营中,许多医美机构都存在着共享医生,挖公立医院的退休医生等方式来降低成本。

外人眼中吸金无数的医美机构生意,在不断加剧的恶性竞争中,早已成了一条极度内卷的赛道。2018年新氧创始人金星曾说过,医美机构正在大规模亏损,很多人认为中国医美行业中只有30%的机构是盈利的,甚至有更悲观的人认为只有20%的机构是盈利的。

尽管正处于价格战阶段,但强烈的消费属性、供给塑造需求的特征、连锁化经营的趋势、层出不穷的高单价项目,还是让人憧憬:医美机构里能出下一个5年涨10倍的爱尔眼科吗?

价值链条

作为医疗服务机构,爱尔眼科从2010年上市以来,市值一路从69亿增长到一度超过3000亿,10年间涨幅超过40倍,期间年利润增速一直在30%以上且高于收入增速,因此在市场上也一直享有比较高的估值。

爱尔眼科利润与市值长期增长的秘密,可以简要归纳为4个:

(1)自费项目驱动。

眼科医疗需求很多,例如近视、白内障、干眼症,但其中的白内障、干眼症很多药物是进医保的,价格受限。而治疗近视的屈光、视光项目则不受医保限制,靠自费,具备涨价的可能性。

例如,在角膜激光手术中,普通飞秒单价在几千元到2万多元,全飞秒要2万多元,ICL要3-5万元。这种价格显然跟医保砍价的画风截然不同。

(2)供应创造需求。

变美、变健康的需求永无止境,但得有相应的技术、渠道满足人们的这种需求。在眼科的屈光视光上,从半飞秒手术、全飞秒手术,到ICL、OK镜,技术上的多次突破不断满足了用户的需求;而爱尔眼科更是通过自营、收购的方式在全国大范围开连锁机构。

(3)涨价者联盟。

很多药物、器械、耗材,消费者不能直接就买到,而是只能通过机构、医生的推荐。如此一来,机构和医生就成了产品的代理人,产品贵或者涨价了,推荐用这些产品,也能获得更好的收入,形成“涨价者联盟”。

(4)集采有多狠,抱团有多猛。

想象一下自己是医药基金经理,一边是随时被集采大幅砍价的制药公司,另一边是不受医保影响、用户自掏腰包、价格不断上涨的眼科、牙科、生长激素、ok镜、玻尿酸,面临短期业绩考核的你会把仓位加到哪里?

有这样的榜样在前,再看医美机构,其实相似点很多:自费、不断有新技术塑造新需求、信息不对称导致不断涨价等等。

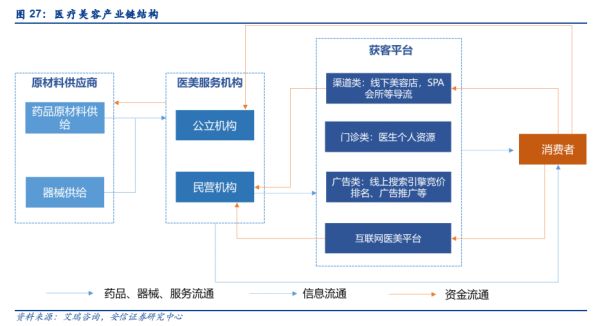

例如,之前安信证券做过测算,每毫升玻尿酸的出厂成本价大约为30元,上游生产商加价占比约31.5%,到了中游,经销商加价约15%,医生提成约10%,而营销及获客平台占了最大的一环,约占40%。

经过一轮接一轮的加价,成本30块钱每毫升的玻尿酸,到了消费者手中就变成了857元。

但由于要卖广告、以及众多手术兼具审美水平和熟练技术的医生人工操作,导致了现实生活中的医美机构很难盈利。

也正因如此,主要依靠仪器、可以最大程度上实现标准化交付的“轻医美项目”就成了医美机构里的“当红炸子鸡”。

尾声

年轻一代旺盛的消费需求,加上近年来层出不穷的医美机构的推波助澜,一个宏大的医美商业版图正在被徐徐勾勒。

根据德勤咨询公布的报告显示,中国医美2017年的市场规模达到了1925亿元,居全球医美市场第二位。德勤还预计2022年中国医美市场有望达到4810亿元,居全世界首位。

事实上中国医美行业的潜力不止于此。根据艾瑞咨询的相关报告,截止2017年,中国女性医美用户的渗透率仅仅为7.4%,远低于“整容大国”韩国42%的渗透率。

回归医疗服务的本质,唯有可标准化复制的产品才可能大规模扩张。而以热玛吉、光子嫩肤、水光针等轻医美产品为主的医美机构,很可能正站在整合扩张的起点。

参考资料:

[1] 艾瑞咨询《2019年中国医美行业趋势研究报告》

[2] 华安证券《医美机构专题:区域龙头奋楫扬帆,星辰大海未来已来》

[3] 艾瑞咨询《2020年中国医疗美容行业洞察白皮书》

相关推荐

医美机构是不是下一个“爱尔眼科”?

爱尔眼科一家独大,刚申请IPO的三家眼科连锁如何进行区域突围?

爱尔眼科到底有没有坑艾芬医生?

抓住眼科进口替代机遇,「爱博诺德」成为首家科创板IPO的眼科医械企业

爱尔眼科的下沉与出海

艾芬质疑爱尔在眼科趋利,揭秘起家史:承包科室手法类似莆田系

左手融资,右手理财,风暴未熄的爱尔眼科向何方?

起底“医疗风波”中的爱尔眼科:两个湖南人的“莆田式”发家史

鹏爱医疗赴美上市,医美暴利背后有何隐忧?

更美APP2020医美白皮书:中国医美市场规模1975亿

网址: 医美机构是不是下一个“爱尔眼科”? http://www.xishuta.com/zhidaoview17485.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181