人造肉公司估值解析:BeyondMeat上市80天从25美元涨至170美元,神话能否持续

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者Uncle C、Aspirin,36氪经授权发布。

BeyondMeat于2019年5月2日在纳斯达克挂牌上市,IPO当日,该公司开盘价46美元,较发行价25美元溢价84%;股价收涨163%,至65.75美元,创金融危机以来最佳IPO首日表现。截止到7月19日收盘,BeyondMeat (BYND)股价已达170.34美元,后劲十足。

2019年的美国IPO市场是火爆的,除了Uber、SpaceX等明星独角兽以外,也包括了国内熟知的瑞幸、斗鱼也纷纷于美股敲钟上市。但以上这些融资总额接近1000亿美元的明星企业,却被一家“名不见经传”的人造肉企业BeyondMeat抢走了风头,后者的表现简直称得上独领风骚。

图片来源:Yahoofinance

图中蓝色线代表的是BeyondMeat,截止至10日,收涨已经达到159.07%,从发行价的25美元攀升至170.50美元,市值达到102亿美元。

它可能比你想象的更有名气。从BeyondMeat的公开信息可以清晰的看到,它的个人投资者名单里称得上是众星云集,微软创始人Bill Gates(比尔·盖茨)、全球男神Leonardo DiCaprio(莱昂纳多·迪卡普里奥)、可口可乐集团CFO Kathy Waller以及Twitter的CFO Ned Segal。

能吸得到这些投资人青睐的BeyondMeat自然有它独特的地方。我们通常用作食物的肉类均是由氨基酸、脂肪、微量矿物质、维生素和水组合成的。在BeyondMeat的创始人Ethan Brown看来,这些东西并不是动物专有的,在植物中同样可以找到相同的要素。

消费升级的作用下,人们已经不简单满足于对食物口感与视觉的追求,健康环保也已经成为了需求之一。

BeyondMeat能得到消费者认同并不是偶然的。它的生产方式十分温和,对环境也更加友好。在招股书中,公司宣称能够减少90%的温室气体排放、99%的水资源消耗、93%的土地需求、46%的能源需求。健康、环保、人道主义,通过迎合目前市场的需求侧,BeyondMeat得以成功上市,一鸣惊人。

BeyongMeat 的故事

在递交给美国证券交易委员会(SEC)的招股书中,有着与众不同的地方,一封来自创始人Ethan Brown信,信中他讲述了自己从小在自家农场的经历。

图片来源: 招股书

不得不说,这样的情怀是值得欣赏的,至少比尔盖茨是愿意为此买账的。BeyondMeat最大也是最早的投资者之一是泰森食品(Tyson Foods,一家市值近300亿美金的食品巨头)该公司在2016年持有BeyondMeats 5%的股份,后来增持至6.52%。

不过在今年早些时候泰森食品退出了此次IPO,分析师认为,如果收入像预期那样增长,其他投资者可能也会寻求套现,因为持续的分析表明,该股可能是一时的潮流,而不试合长期的投资。

BeyondMeat的销量成长空间

据招股书中披露,BeyondMeat(BYND)的销量从2016年的398万磅增加到了20018年的1524万磅,增长近3.8倍。分析师认为,这是由于消费者偏好的变化推动的,千禧年后更多的人转而使用更健康的肉类替代品,如植物性肉类,目的是得到健康益处和环境保护。

根据尼尔森最近的一份报告中显示,2016年3月至2019年3月,美国植物性肉类的年销售额增长了42%,达到了8.88亿美元,而传统肉类的增幅仅为1%。

预计这一趋势将持续下去,在鲜肉销量增加的推动下,BYND预计未来两年内将增加超过3900万磅的交易量。报告中显示,由于2016-2021年期间美国冷冻食品的销售预计将出现-1.2%的复合年负增长,由于健康益处和质量的提高,预计BYND的冷冻肉销量将下降。

根据公开的财报数据显示。近三年BeyondMeat的营收增长迅速。2018年达到8793.4万美元,较去年增长1.7倍。

数据来源:公开财报

细分市场性能

从零食渠道看,BeyondMeat通过其零食方合作伙伴销售其植物性肉类类基础产品,合作方包括了艾伯森、克罗格、维格曼斯以及Wholefoods等全美著名超市。根据公开的财报资料显示,2018年零售渠道的销售额占总收入的58%。

分析师预计,在品牌知名度提高、销量上升及国内与国际双管齐下的扩张推动下,未来两年BeyondMeat的收入将增长3.6倍以上,到2020年或可达到约1.85亿美元。

从餐厅餐饮店(R&F)来看,该公司在招股书披露其在美国大约通过12000家餐厅和餐饮服务网点销售旗舰产品“Beyond Burger”和“Beyond Sausage”。这个分类的收入从2016年的384万美元增至2018年的3716万美元。2018年,R&F的销售额占总收入的42%。

经预计,若没有其他不可控风险的影响下,未来两年该部门收入将增长4.6倍以上,到2020年达到1.73亿美元。

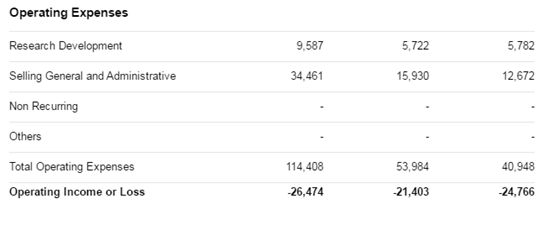

BYND运营利润解构

BeyondMeat自创立以来。一直出现经营亏损的情况,但由于收入基数的上升,经营利润率持续改善。

虽然其在净利润的表现上显现亏损,上一季度的净亏损660万美元,相比之下去年同期的净亏损为570万美元。按每股计算,Beyond Meat的季度亏损为95美分,相比之下去年同期的每股亏损为98美分。不计入某些一次性项目(不按照美国通用会计准则),该公司的调整后每股亏损为14美分,相比之下去年同期为13美分。

数据来源:公开财报

然后市场的表现显然投资者没有过度担忧账面上的亏损,这可能是由于公司一直致力于研发创新,其2018年R&D方面的支出高达958.7万美元。截止到2018年底,其招股书中显示,拥有355名全职员工,其中包括233名运营人员,44名创新研发人员,35名销售及营销人员以及11名财务人员。

IPO早知道预计,BYND将在2019年实现收支平衡,2020年盈利能力将近一步提升,这主要是得益于顶线的急剧增长,固定成本被销量的稳健增长所吸收,预计2019年营业利润率为0%,2020年为1.2%,将明显差异于2018年的-31.8%。

值得被注意的问题

细读BYND的招股书不难发现,与那些真正的素食汉堡公司不同,BYND在推动的是将他们的产品作为肉类替代品,而不仅仅是素食汉堡那么简单。因此便产生了以下几点问题:

口感还是和真正的肉类有差距。据悉有人将从超市买回的BYND素食肉进行简单的烹饪,详细对比后,表示“第一口吃下去的感觉很难区别出来,但当尝试第二口的时候会发现还是和真正的肉质有明显的差别的”。这或将导致持续的投入并不能得到预期的回报,因为没有真正获得食肉群体的认可。

没有护城河。事实上,目前的科学已经好几种可以替代动物肉的方法,随着时间推移这些方法会被不断改进并应用到市场。BYND和其主要竞争对手Impossible Foods均采用了植物为基础的路线,后者虽还没有上市,但李嘉诚、淡马锡等已为后者融资3亿美元,规模是BYND上市前的六倍还多。

但是到目前为止,还没有哪一家公司做出的肉类产品能完美替代动物肉,并且一旦有了完美替代的方式,每个人都会效仿,因为没有任何障碍可以复制。分析师在美国专利注册网上寻找了很久,BYND仅有一项专利和20个待决定专利。

数据来源:S-1, page31

毕竟,BeyondMeat做的只是优化豌豆、甜菜和其他蔬菜的组合,而并不是修改了植物的基因,这样大大增加了复制品产生的可能,甚至被后来的复制者超越也不是不可能。

激烈的竞争。暂时的股市爆发增长(或可持续一段时间,因为投资者通常会有非理智性的属性)只是暴风雨前的宁静,大玩家已经带着他们的产品入场。

泰森食品(TSN)在BYND进行IPO出售了其持有的6.5%的股份,其中一个原因就是TSN也在寻求开发自己的替代蛋白质产品的系列。

据悉,TSN已经推出了第一个产品:一种混合动物与植物性蛋白质的肉类产品。并且雀巢(OTCPK:NSRGY)等全球其他大玩家也纷纷透露正在研发相关产品。

事实上,这些体量大的竞争者们很有可能后来居上。首先,他们已经拥有强大而成熟的分销网络,包括与麦当劳(NYSE:MCD)等大公司长达数十年的合作关系。

虽然BYND在分销网络上做的同样出色,但远远还不能和TSN以及雀巢相提并论。

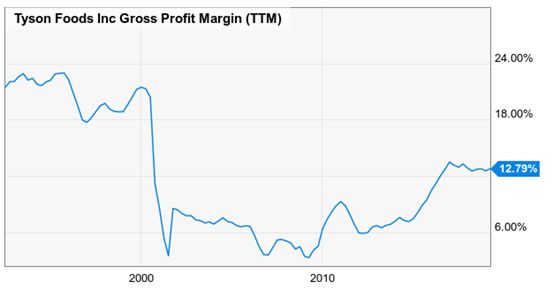

其次,大体量玩家的优势还在于资本成本更低。这意味着,即使生产成本类似,BYND也需要为高于TSN的产品定价而支付其资本成本。

目前,BYND的毛利率为20%,而TSN的毛利率为12%。然而,更高的价格驱动着更高的利润率。如下图所示。

数据来源:公开财报

据《美国肉类食品价格调查报告》显示,一磅的“Beyond Burger”的单价几乎是谷饲牛肉(6.99美元/磅)和普通牛肉(4.99美元/磅)的两倍。

数据来源《美国肉类食品价格调查报告》,由Aspirin自行整理

为了让BYND赢得更多的市场份额,其汉堡的价格必须接近常规甚至有机牛肉的价格,才能具备竞争优势。但是以有机牛肉的价格计算的话,BYND的毛利率将会跌为-37%。

这意味着,为了产生这样的竞争力,BYND需要提高37%的成本与有机牛肉持平,提升高达55%的成本与普通牛肉持平。

通过研发的投资和技术的进步,是可以实现降低成本的,但这不是一夜之间就可以达成的,可能需要长达数年的过程。

估值解析

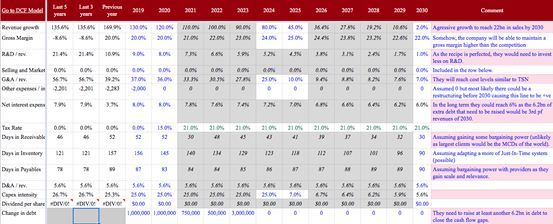

你不需要很专业的知识就能知道170美元一股的价格是昂贵的,但IPO早知道希望通过DCF的方式来还原一个合理的市场价格。

如下表所示,假设一个150美元的合理股价,到2030年,销售额必须达到220亿美元,毛利率应高于竞争对手。WACC在这里假定为10%。

数据来源:公开来源,由Aspirin自行整理

从倍数来看,假设一个公平的EV/EBITDA倍数为20倍,到2025年EBITDA应攀升至7.7亿美元,以证明当前150美元股价的合理性。

但请记住,即使雀巢目前也没有20倍的倍数。此外要想在6年内达到7.7亿美元的EBITDA也是非常激进的目标。这里仅支持于理论推导。

数据来源:公开数据

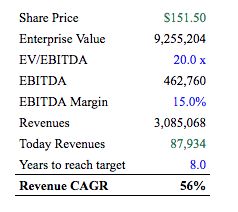

从当前价格来看,依旧假设EV/EBITDA为20倍,8年达到目标收入水平,EBITDA利润率为15%。在这种情况下,未来8年的收入需要每年增长56%,以证明现在的市场价格是合理的。

数据来源:由Aspirin整理

即使假设别的倍数、利润率和年份。BYND的营收也需要在6-10年内每年达到40%-70%的速率才可能实现。

关于BYND的猜想

那么BYND有没有可能只作为一个市场里的利基玩家呢。IPO早知道认为,这或许是一个很好的战略,因为它可以保证BYND在相对有限的竞争中保持高利润。

然而,肉类替代的市场太小了,根据数据调查,预估2023年全球肉类替代市场规模才达到64亿美元,甚至低于目前BYND的百亿市值。

但一些银行分析师预测,到2030年,市场将上涨1000亿至1400亿。此数据仅供参考。

相关推荐

人造肉公司估值解析:BeyondMeat上市80天从25美元涨至170美元,神话能否持续

人造肉大火,一个来得太早的风口?

李嘉诚、淡马锡加码投资人造肉,Beyond Meat“死对头”再融3亿美元

Q4营收超预期却亏损依旧,BeyondMeat为何跨不过“最后一美分”?

WeWork上市遇尴尬:估值或从650亿美元跌至200亿以下

商汤科技上市计划成迷,业绩增长能否支撑百亿美元估值

最前线 | 必胜客推出人造肉香肠披萨,快餐巨头纷纷入场试水

上市后疯涨半月,“人造肉第一股”终于被空头“盯”上

人造肉枪声响起

财报亮眼股价却大跌,Beyond Meat的"假肉杂货游戏"该如何继续?

网址: 人造肉公司估值解析:BeyondMeat上市80天从25美元涨至170美元,神话能否持续 http://www.xishuta.com/zhidaoview1763.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181