OPPO想造车

编者按:本文来自微信公众号“新眸”(ID:xinmouls),作者:志伟,36氪经授权发布。

撰文|新眸大公司研究组 志伟

编辑|栖木

造车已成为最大风口,这点毋庸置疑。

4月19日,中国三大车展之一的上海车展举行,车展的主题叫“拥抱变化”,在新眸看来,主题非常明确:汽车与信息通信(5G)、互联网(车联网)、大数据、人工智能等技术的深度融合,成为数字经济下的产业新变化,汽车工业的创新发展将全面的拥抱这些新技术,进而促进新能源汽车、无人自动驾驶等先进技术的应用。

在新能源汽车趋势已定,智能化集成到全电气化的下半场,竞争已经全面开启,展会上推出的88款新车型,新能源车型约34款,这些车型又以新车和大改款为主,这意味着新能源汽车的研发设计,已经脱离在燃油车基础上进行升级改版的路线,进入到全新架构的新研发形态。

数天后,OPPO爆出进入汽车领域,成为跨界造车巨头中的一员,并且由创始人陈明永带队、软件工程副总裁吴恒刚及今年3月从小鹏汽车离职后加入OPPO的首席科学家郭彦东作为执行层面的负责人参与,吴恒刚主要负责自动驾驶、算法方面岗位的面试及人才引入,郭彦东则参与了自动驾驶团队筹建。

一向以“敢为天下后”的段氏经营哲学,进行企业战略制定及管理的OPPO,当下选择进入新能源汽车领域,到底意欲何为?为此,新眸将通过本文,从经营管理、技术储备、市场环境等主要方面,回答两个问题:

·OPPO为什么要造车?

·OPPO拿什么来造车?

不能“为后”

2003年,陈明永带领包括刘列、金乐亲在内的几名段永平得力门生,从步步高分离出来,成立OPPO,进入手机市场。在段氏的经营哲学中,贯穿所有步步高系公司的价值观,除了“本分”,还有非常重要的一个:消费者导向。

消费者导向更深层次的含义,可以称为“后发市场”,往大了说,即消费者的需求是决定公司是否进入某一细分市场;往小了说,消费者的需求决定了公司在进行产品战略规划及研发时要推出什么样的产品。

这种经营思维,可以理解为根据市场中存在的消费者需求,导入产品,产生新的需求后,又规划新产品这样的良性循环。

在OPPO的经营中,这套管理哲学被简化为:敢为天下后,即通过瞄准行业老大在实际经营中的方向,在可行的市场竞争中,推出类似的产品,以形成完整的市场竞争力。

就OPPO的发展历程而言,这套理念被理解和执行的非常到位。

4G试点到商用,到国内第一款4G手机推出,此时的中国智能手机市场国产品牌的代表“中华酷联”都已经在4G智能手机中进行了大规模布局,而且为应对互联网手机品牌的崛起,纷纷成立了子品牌来进行线上营销。

OPPO呢?直到2014年6月才宣布4G手机的战略计划,与其它品牌推出4G手机,有半年多的时间差。

5G也是一样,如果以2019年7月4日的工信部备案的华为Mate 20 X 5G版、7月23日上架的中兴Axon 10 Pro 5G版作为5G手机起点的标志,那么OPPO直到2019年12月31日才正式销售OPPO Reno 3,比之也慢了5个多月。

主营业务的迭代如此,其它扩展业务也同样。

2015年前后,小米在互联网思维的指导下,提出“小米智能硬件生态链”的概念,开始进入IoT领域。但是小米之于手机市场的号召力及影响力,对比华为苹果来说,还是要小一些。

2019年,华为提出“1+8+N”战略,将IoT上升到战略层面,以此为标志,智能手机大厂正式切入这一领域。但是,直到2020年11月,OPPO 的未来科技大会上,“3+N+X”IoT战略才姗姗来迟,整体上晚了一年多。

一向愿意“宁做凤尾,不做鸡头”的OPPO,为何在新能源汽车从全电气化向智能电动化集成的初期,一反常态?

OPPO求变

自2016登顶中国智能手机市场第一后,OPPO就在中国前三、全球前五的范围内波动,对于OPPO来说,做不了第一无所谓,万年的第二第三也不见得有什么不好,加上又没有上市,来自资本市场的压力几乎为零。

但是,如若以手机为核心,你就会发现其中端倪。

首先,中国智能手机行业的发展趋势已经非常明显了,除了华为在非正常市场竞争环境下的衰落,其他几个头部玩家的市场地位基本上不会再有大的变化了,短时间的出货波动和市场占有率波动,基本上不会影响到大格局的变化。

头部稳固、没有腰部、尾部会逐渐被压缩生存空间,全新品牌基本上不会再有大的机会出现。

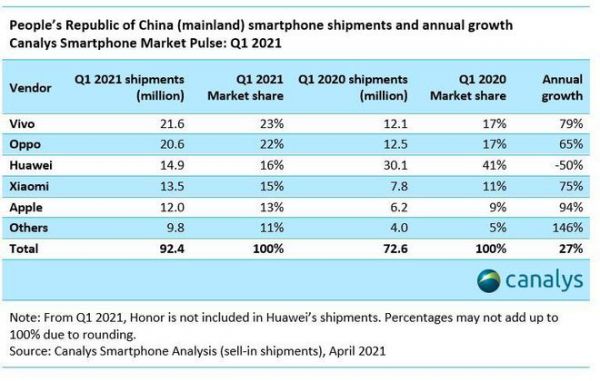

图片来源:canalys,新眸整理

以2021年一季度为例,国产四家(华为、小米、OPPO、vivo)+美国一家(苹果)组成BIG5格局,在华为出现50%断崖式下滑的情况下,还是没有被打破,但是这种情况可能会因为其他因素,导致变化,最大的因素就是华为跌出前五。

其次,智能手机向外延伸的触角之一,是智能家居为代表的IoT。在这方面,近几年来华为和小米都在IoT产品上突飞猛进,消费者也在为谁的解决方案更好而难以抉择,这意味着,行业在解决方案、协议标准等方面,并没有真正的达到统一,这样的结果就是“各玩各的”。

但是,从另一个角度来看,OPPO似乎在IoT上落后,有点不应该。

OPPO位于全国IoT产品供应链最发达的珠三角、全球制造业最为发达的世界工厂东莞,却在IoT中姗姗来迟。在最有代表性的IoT产品如电视、手表、耳机等都慢友商多则几年少则数月的时间。难道是OPPO不知道IoT重要性吗?还是OPPO没能力做?

都不是。OPPO选择进军IoT,与其说“主动出击”,不如说是“被动防御”。从短期看,OPPO的选择比较稳妥,符合一贯的经营理念,但从长远发展而言,入局晚了,则相当于将激烈竞争中的话语权率先让给了对手。

第三,如果说IoT是从高阶产品向低阶产品做向下延伸的话,那么在新能源汽车这场对汽车行业的革命中,智能手机厂商选择进入,则是从低阶产品向上突破,进入到高阶产品制造领域。

同维度的突破是“高端升级”,从高阶向下是“降维打击”,从低阶向上是“层次突围”。相对于IoT而言,智能手机是一个高阶产品,但是相对于汽车而言,手机只能说是一个“简单产品”。

向下做“降维打击”时,可以采取跟随策略,先入局的尽管先跑、先往前探索,是炮灰还是英雄,不知道。但是奈何中国市场庞大,跟随者在看清行业规律,做足充分准备,辅以成熟的产品和庞大的营销体系,要做到后来居上并没有什么不可能,而且OPPO还真就是这么做的。

但是向上做“层次突围”,就不一样了,新行业、尤其是处于革命期的新行业,新入局者往往掌握较大的规则制定的话语权,加上汽车行业的自身属性,如果格局形成后,很难得到突破。

中国自主品牌车企发展了几十年,依旧没有打破德系BBA、日系两田在国内市场的大格局,主要就是因为后来者很难形成格局上的突围。新能源汽车这场革命,恰好给了所有玩家新的均衡机会,能不能把握住,将决定了后续发展的高度。

OPPO要求变,向上寻找新的增长点,智能汽车还真的是不错的选择。

首先,如果以小鹏汽车成立的2015年为界,那么经过6年的发展,新能源汽车供应链已经具备一定的规模,而且趋于成熟。

以智能手机3G为例,从2005年的N70来看,到中国3G牌照发放到中国建成最大的3G网络,前后也差不多是6年。再看4G,从2010年HTC Evo 4G推出到OPPO登顶、中国成为全球最大的4G智能手机市场的2016年,前后也差不多用了6年。

要知道供应链成熟度,决定了产业的后续发展,中国天然拥有全球最为集中的产业供应链集群。

其次,从宏观层面看,尤其是“碳峰值”、“碳中和”的发展规划提出之后,结合近十年来国家在新能源汽车方面的政策,新能源汽车的趋势、地位,以及对解决就业、地方发展等方面的贡献,十分突出。

新能源汽车行业具有典型的“政策导向型”特征,甚至在发展前期政策的作用大于市场的作用,但是在市场上升期到成熟期后,市场的作用会进一步扩大为主要因素。

第三,市场方面,新能源汽车的市场导入和消费者教育基本上完成,新能源汽车的发展,已经从“性能焦虑”、“续航焦虑”跨入到“自动驾驶易用程度”和“安全驾驶系数”上了。

也就是说,新能源汽车的电动化问题基本上在前辈们的教育下,消费者的心智接受逐步完成,电动化会逐步取代燃油车,而智能化将让电动化进一步得到提升,进场也的确更容易些。

OPPO底气

大方向看,这波造车大势,任何一个智能手机厂商都不会选择落下,最多就是先后,要么提前,要么掉队。

三星本身和雷诺就有合资公司,在韩国,除了现代汽车,最多的就是三星汽车,三星天然的具备新能源汽车的进入门槛,并不存在进入时机和态度,决定三星是否开发的因素,可能只有一个,那就是韩国政府的需求。

苹果的选项,可能和手机如出一辙,即自己设计汽车,寻求第三方有造车资质的传统车企进行代工,比如媒体盛传的现代汽车,很有可能就是苹果汽车的代工厂之一。而且,在生态上苹果的Carplay应用早就成为中控导航的卖点之一,加上本身生态完整度高,体验好。苹果造车从市场角度看,也是需要,毕竟美国也不希望特斯拉一家独大。

华为自2012实验室成立后,就有车联网的研发团队一直在汽车领域进行深度研发,华为选择的方式是与整车厂进行合作,提供智能驾驶、热管理系统等综合解决方案来给整车赋能。从发布的车型来看,华为实际上就差一个“壳”,便完成整车的生产和制造了。

三星、苹果及华为,代表了智能手机厂商切入新能源汽车领域的三个方向:

一、与整车厂合作,或者自建工厂获得生产资质;

二、设计整车,委托给有生产资质的整车厂进行代工;

三、提供整套解决方案,给整车厂“赋能”。

但是,在选择“造车方式”之前,还得先打量打量自身,有没有能力造车。现在只不过处在各智能手机厂商入潮阶段而已,相信vivo将会跟进,而且如果荣耀没忙着从头开始,相信进入也是早晚的事。

智能手机厂商的进入,在一定程度上要比房企(恒大)、家电(创维)、保险(宝能)等更为合理,毕竟有智能终端的开发经验,而且发展模式也更相似。

那么,OPPO的底牌是什么?

首先,OPPO深度定制的操作系统ColorOS在经过近10年的迭代后,存在巨大的存量用户,加上OPPO自4G智能手机以来的销量,累计的用户在月活上已经超过4亿(截止到2021年3月31日)。

在生态上,OPPO统计的三个口径中,原生APP使用时长上,日均达到253分钟;内容生态方面,月活用户超过2.8亿;在应用生态上,则高达3.3亿的月活用户。

上述我们可以理解为,OPPO在车载系统开发方面,具备了一定的开发能力,而且在车载生态方面,存在一定的可转移月活用户基数。

其次,OPPO是国内为数不多(唯二)真金白银砸研发的企业,且在2019年宣布了“马里亚纳”的芯片开发计划之后,已经取得一定的进展。OPPO研究院院长刘畅向媒体表示:“OPPO现在已经具备芯片级的技术能力”,比如VOOC闪充技术中的电源管理芯片就是自主研发的,“M1”芯片则是一款OPPO完全自研的协处理器。

根据IncoPat发布的《2020 年公告发明授权专利年报》显示,在 2020 年国家知识产权局公告的授权专利中,OPPO以3580件位列企业专利权人第二。截止2020年12月31日,OPPO 全球申请专利数量超过 61000 件,其中发明专利申请数量超过 54000 件,占比达 89%。

图片来源:IncoPat,新眸整理

第三,从资金来源及投入来看,OPPO相对于上市公司、造车新势力来说,也具备一定的优势。

OPPO在智能手机行业的地位一直较为稳定,在年交货量上一直处于前列。加上没有上市,来自于资本市场的压力几乎没有,智能手机市场的持续盈利,是OPPO造成的资金链来源之一,这个资金量如果在造车成为公司战略之后,在一定程度上来说可以保证“持续输血”的。

除此之外,OPPO十几年深耕的线下市场,在市场反馈的及时性,以及对产品外观设计、上下游的供应链整合能力上,经过十几年的打磨,大大小小的“仗”打了无数次,早就锻炼了一帮队伍了,按照过去的历史经验,这支队伍整出一点意外之喜,完全不是什么问题。

在OPPO稳定主品牌的情况下,分出来的一加和realme的表现,就是很好的例子之一,虽然经验不具有复制性,但是学习性还是有的。

OPPO之难

选择造车之后,OPPO还存在哪些问题呢?

事实上,这些问题同时也是新进入者们面临的普遍问题。比如团队建设,基本上就靠挖角传统车企来实现,招人和自主培养周期太长,落地还得靠有整车厂工作经验的管理层人员来打配合。但是这种方式面临的就是原东家的禁业协议,以及产品出来后面临的专利风险。

比如技术整合方面,虽然电机系统相较于燃油车的发动机变速箱有了很大的技术突破和进入门槛,但是在没有实际落地之前,纯软件的东西能不能实现对硬件的控制,同样存在很大的问题。这种问题的代表就是特斯拉最近的刹车失灵事件,实际上从多方面看,这都是软硬件协同出现时间差导致的控制问题。

比如顶端芯片的供应,由于不可控的国际贸易在发生改变,会不会收到供应影响,是没办法控制的。虽然OPPO在供应链上的影响力远非造车新势力可比拟的,但是也不得不面对可能存在的卡脖子风险。

好在这些问题都是新进入者们要面对的问题,早一天进入,早一天面对。

何况早在2019年,陈明永就说过,“我们要么不做,要么会做自己擅长的事情,而不是自己打造汽车。如果未来十年汽车行业都做不好汽车,OPPO可能会做汽车,但目前来看还没有这个可能。”

相关推荐

OPPO想造车

36氪独家 | OPPO正筹备造车,陈明永带队调研

“动刀”IoT、入局造车,掉队的OPPO能不能逆袭?

OPPO“造芯”,胜算几何?

小米造车,价值几何?

造车杀疯了:大家连IPO都想好了

揭秘小米造车:大量内部员工争相加入,华为是影响造车的X因素

小米造车,“不务正业”?

李想造车“蒙眼”狂奔:跑赢了速度,却跑输了方向

OPPO走到十字路口

网址: OPPO想造车 http://www.xishuta.com/zhidaoview19390.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181