冲刺IPO,Keep的商业故事如何讲?

2月25日,钛媒体App独家获悉,Keep在港交所递交招股书,拟在香港主板挂牌上市。一旦上市,Keep将成为港股运动科技第一股。

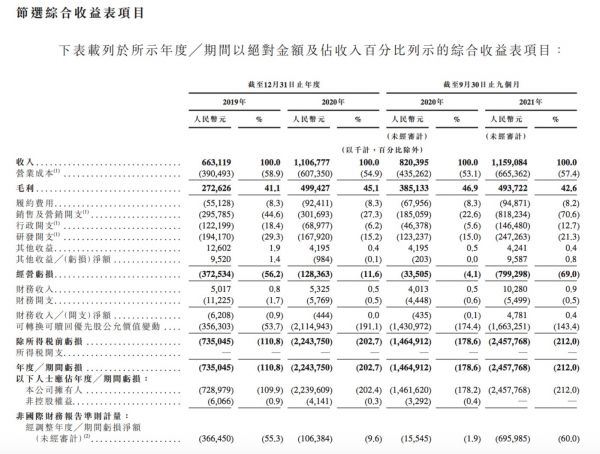

招股书显示,于2019年、2020年及2021年前9个月,公司总收入分别为人民币6.63亿元、11.07亿元及11.59亿元;同期录得毛利分别为人民币2.73亿元、4.99亿元及4.94亿元。

Keep此次募资将用于技术及产品创新、健身内容的创新与开发、营销及宣传等。

过去两年来,受疫情影响,人们健身意愿激增,互联网健身平台也迎来了久违的“春天”,重新回到资本市场视线之中。2020年以来,已有Keep、光猪圈、酷娱、咕咚、乐刻等多款互联网健身产品获得融资。

2020年5月,Keep完成8000万美元E轮融资,仅仅半年之后,又收获3.6亿美元F轮融资。据钛媒体App统计,自2014年底成立以来,Keep共完成八轮融资,累计融资金额达到6.3亿美元。

Keep融资历程,数据整理@钛媒体App

Keep八轮融资之后,上市传言就不绝于耳,这一次似乎下定了拥抱资本市场的决心。

那么,即将成为国内互联网健身行业第一股的Keep,业务表现究竟如何?对标美国健身巨头Peloton,Keep能向资本市场讲一个什么样的商业故事?

Keep的生意经

Keep诞生于2014年,彼时国内仅有咕咚、悦跑圈、悦动圈等为数不多的互联网健身产品,它们均以跑步起家,且还处于根基未稳的“萌新”阶段,如何切入一条细分健身赛道来实现弯道超车,就成为重中之重。

经过一番市场调研,Keep将免费健身课程搬到了平台上,吸引了一大批小白用户,随后又逐渐增加了涵盖减脂、增肌、塑形等训练内容的健身课程,通过内容优势积攒下不少人气。

同时,为了吸引并留存用户,Keep还打通了微博和通讯录功能,用户不仅可以在平台上发送运动心得、感受和体验的图片和文字,还可以通过好友排行榜进行PK。

凭借“运动社交+免费健身课程”平台的定位,Keep上线仅109天就收获了100万注册用户,而入选App Store 2015年度精选应用,则给其带来巨大声量。当时,在大中华区所有iPhone展示机上,都安装了Keep软件,许多人也因此注意到了这款健身软件。

从本质上来说,Keep还是以流量逻辑起家,一方面依靠优质的健身内容不断吸引小白用户注册,另一方面通过内容社区(社交)来加强用户黏性,这也代表了当时典型的互联网产品运营思维。

一位商业观察者告诉钛媒体App,运动健身App最难做的还是用户留存,“不像微信、微博这类社交媒体,与用户天然具有强连接性,而大部分健身爱好者只有在健身时,才打开App来使用,使用习惯的鸿沟很难跨越。”

商业记者李婧(化名)告诉钛媒体App,自己断断续续使用Keep两年时间,还是把它当作一个健身工具。“去年有一段时间想要瘦腿,就购买了Keep上的付费课程,跟着线上教练训练,达成目标之后也不怎么看它了。”

由于上述情况的普遍性,从Keep数次产品迭代中,也看出其对于用户黏性的重视程度。

2016年4月,Keep更新了一个重磅级功能,面向全民提供跑步服务。彼时,市面上大量跑步App功能同质化,只停留在GPS定位、显示运动路线图、卡路里消耗等服务上,缺乏有效的产品激励机制来黏住用户。

Keep在基础功能之外,做了多项创新迭代,包括研发了“轨迹记录”和“数据统计”等功能,解锁用户成就感;上线了“分段燃脂”跑步教程,吸引用户动起来;独有的“音乐跑”功能,又增加了跑步的趣味性……短短一两年便成为一款全民级跑步App。

2017年,Keep又增加了综合性的健身场景、品类的扩充,并提出「自由运动场」的概念,除了为用户带来体验提升之外,其场景适用性和使用频次也大幅提升。

事实上,不断提升用户黏性,也是在为商业化做铺垫。2016年,Keep就曾尝试上线商城板块出售诸如瑜伽垫、弹力带等运动周边产品,但这一品类复购率较低,其商业化也一直走得磕磕绊绊。

直到2018年3月,Keep陡然加快了其商业化布局,包括推出智能硬件Keepkit、自主服装品牌KeepUp和自主轻食品牌KeepLite,另外还开设了线下健身房Keepland,基本形成了以会员订阅、线上付费内容及增值服务,广告及其他服务,自有品牌产品(即消费品)三部分构成的盈利模式。

从Keep商业化入手,可以一窥这家互联网健身独角兽的发展情况。

1、会员订阅、线上付费内容及增值服务

作为一项基础性业务,Keep的收费标准与其他主流产品相差无几。

会员费方面,月服务费为19元,包年会员服务则包括248元的年卡会员,以及与猫眼、芒果TV、爱奇艺等合作推出的联合会员,价格分别为218元、248元两个档位。

为了提升会员留存率,Keep可谓是不遗余力。

2020年5月,Keep从原来的PGC模式转向PUGC模式,吸引了包括运动领域超级达人帕梅拉、小马哥、周六野等,并引进Zumba、莱美等1000位优质达人的入驻与内容输出。

招股书披露,截至2021年12月31日,平台提供由健身达人、健身专业人士和内容提供者制作的约7600个健身课程。

同时,Keep继续发力自主IP课,推出燃脂派对、热汗瑜伽、气质芭蕾更聚焦于目标人群健身诉求的精品内容,覆盖会员的多样需求。另外,Keep还推出直播课和家庭智能动感单车等新产品,最大程度吸引新老客户来Keep上“杀时间”。

招股书介绍称,截至2021年12月31日,Keep平台上的录制健身课程超过10000个,直播课程超13000个。

“Keep的线上课程比较体系化,作为用户还是经常会看到惊喜的课程内容,我觉得内容才是Keep的核心竞争力,我也愿意为这样的好内容付费。”李婧告诉钛媒体App。

招股书披露,2021年,Keep平均月度订阅会员数由2020年的190万增长至330万,会员渗透率由2020年的6.4%增加至2021年的9.5%。2021年前三季度,Keep会员及线上付费内容收入3.8亿元,较上年同期的2.49亿元增长52.6%。

可以看出,Keep的会员订阅、线上付费内容及增值服务局面向好,不过随着会员持续增加,后续恐怕还需要更加精细化的运营,才能留存客户。

2、广告及其他服务

2019年6月,Keep正式公布了整体营销布局和规划。具体来说,品牌可以投放的对象包括信息流广告、KOL推广以及Keep自制的内容产品植入,同时品牌也可以参与一系列由Keep组织的内容和赛事IP,包括快闪店、马拉松、校园跑、NBA联名课程等。

此外,根据Keep官方的说法,其同步研发的数据平台“无穹”系统,可以让广告主获得实时的数据反馈和投放细节感知。彼时Keep官宣的合作伙伴包括BEATS、可口可乐、广大银行、领克等品牌。

招股书披露,2019年和2020年,Keep广告及其他服务收入分别达到1.2亿元和1.3亿元,2021年前三季度收入1.4亿元。

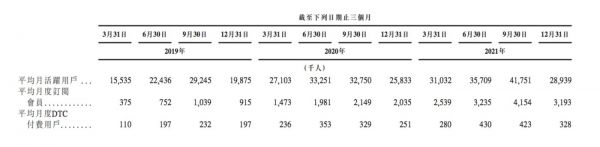

相比其他两大业务,广告及其他服务收入最低,而该部分收入又与Keep日活跃用户数量(DAU)、月活跃用户量(MAU)体量及平稳性相关。钛媒体App注意到,2020年3月疫情期间,Keep的DAU一度突破850万,一年之后缩水43.1%,对于品牌方而言,显然不乐于见到如此剧烈的波动。

不过,从2021年广告收入情况来看,Keep受到的影响并不算大,且随着会员数量增加,其月活也在增长。招股书显示,2020年及2021年Keep平台平均月活跃用户分别为2970万和3440万,其中,2021年三季度平均月活跃用户数量(MAU)达到4175万。

在品牌主越来多的情况下,Keep需要平衡品牌主与用户之间的矛盾,这才是对Keep这一业务板块的真正考验。

在招股书中,Keep将Keepland归入“其他”业务板块。

据了解,Keepland通常位于社区型购物中心,平均场地面积约250㎡,场馆设计较为简洁,硕大的透明橱窗,能让过往人群清楚看到馆内学员训练的场景。

场馆内的墙面上,镶嵌有大屏幕,显示着学员佩戴的手环所记录的卡路里消耗数据,可以实时监测学员身体状况,运动结束之后还能看到实时排名情况,这一设计意在增强学员之间的互动和社交,以及训练积极性。

线下课程方面,馆内每天7点到22点,开设体能、舞蹈、搏击、静态、蹦床五大类共计23门课程,学员需要提前进行预约,每次课程只容纳6-15人,刚运营之时每节课的价格范围在25元~79元,如今价格均统一在49元/节。

钛媒体App了解到,Keepland在课程研发、教练团队等方面投入极大,这导致后端成本太高,需要规模化摊销。2020年受疫情影响,Keep一度搁置线下业务的拓展。

直至今年2月,Keep宣布全面升级与传统健身房的合作,推出Keep优选健身馆计划。根据计划,2月21日,Keep所有线下健身场馆将统一升级为“Keep优选健身馆”,其中Keepland自营门店9家、合作门店10家,涵盖了奥美氧舱、Muscle Dog、源力悦体、戎马健身等高端健身房品牌。统一调整定价后,全部门店的全部课程均降为每节49元,而团课市场行情一般在上百元。

此次回归,Keep显然对标了超级猩猩、乐刻的团课模式,试图补足线下健身业务。不过,线下业务想要取得好的发展,价格因素只是其一,团课内容、选址、教练资源等都不可或缺。

3、自有品牌产品(即消费品)

2016年,Keep试水运动消费业务,受到业界诸多关注。招股书披露,Keep自有品牌健身产品(消费品)于2019年、2020年及2021年前三季度分别实现营收3.9亿元,6.4亿元,6.4亿元。

作为运动爱好者,李婧在Keep上不时在Keep商城购买消费型产品,包括健身产品瑜伽垫,以及鸡胸肉、牛肉干、魔芋粉等轻食产品。她告诉钛媒体App,Keep的轻食产品对女孩子还是有不小诱惑力的。

“像减肥的核心,就是吃进去的热量小于消耗的热量。在Keep上做训练,每个课程都会告诉你消耗多少卡路里,训练结束之后,嘴馋了就可以买Keep自家的轻食产品,包装上都标有卡路里,这样不会多吃热量。”

运动装备方面,截至发稿之时,在Keep App商城中,售价169元的智能运动手环月销量达到7845只,一款59元的体脂称月销量则达到2166台;在Keep天猫官方旗舰店中,销量过10万的产品主要集中在瑜伽健身、体脂称、手套等品类,其中一款百元内的瑜伽垫总销量达到154万件;在京东官方旗舰店中,这款瑜伽垫的用户评价量也突破20万。

至于一款售价2799元的动感单车专业版,Keep App商城中的月销量在445台左右,天猫旗舰店用户评价量突破4000个,京东商城旗舰店的用户评价量达到5000+。

从招股书数据来看,自2019年以来,消费产品的收入占比一直高于55%,是Keep的第一大现金牛业务,不过其毛利没有线上服务高,商业化前景还有待探索。

综合而言,Keep给资本市场讲述了一个关于生态的故事,接下来能跑多远,还需时间带来答案。

对标Peloton,Keep的商业故事怎么讲?

在Keep向港交所递交招股书之际,一向被冠以“Keep鼻祖”的美国互联网健身公司Peloton,也再次引发人们关注。

今年开年,Peloton公司重组计划以及裁员2800人,管理层大换血,创始人John Foley卸任CEO,由Barry McCarthy新任的消息,让Peloton陷入舆论漩涡。

随后,多家外媒消息称,Peloton正在考虑出售,并且亚马逊与耐克正在评估对该公司的出价,更是将Peloton推到风口浪尖。

过去一年,Peloton的股价、市值宛如坐上过山车。疫情肆虐带来了居家健身热潮,2020年底其市值一度飙升至近500亿美元的巅峰,但如今跌至不足百亿美元,缩水近80%。与此同时,其股价也一度跌至25美元下方,跌破发行价。

人们不禁要问,这家被称为“健身界奈飞”、“健身界戴尔”的明星公司到底怎么了?

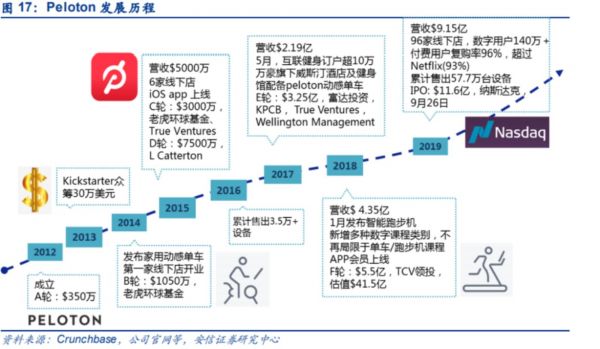

Peloton创立于2012年,2019年在纳斯达克敲钟,巅峰时期市值逾400亿美元,足足是Keep 20倍的体量。

创始人John Foley,曾有过做电子书硬件的打工经历,当时公司的商业模式就是贩卖硬件,靠电子书内容盈利,这给了他创业启发。在起步阶段,他也曾试图“取巧”只做软件不碰硬件,但在调研过市面上的硬件产品之后,觉得实在太差了,还是决定自行研发智能单车产品。

到了2013年,peloton终于研发出第一款带屏幕的智能单车原型,按照他的设想,需要在这台设备上增加健身相关内容,便找到包括Soulcycle在内的线下健身品牌寻求合作,但均被无情拒绝。

Peloton创始人John Foley

无奈之下,John Foley便着手招募及培养明星健身教练团队授课,这些健身教练包括模特、前田径运动员,甚至连“水果姐”凯蒂·佩里的前伴舞也被拉了进来。为了推广平台上的健身教练,Peloton不仅在Instagram和Facebook等社交平台上进行个人IP运营,还让这些教练上电视台接受采访,通过明星化的运作,Peloton打响了名声。

2014年,Peloton推出智能家用电动单车,iOS App则推迟到2015年上线。这一套设备推向市场之后,一些健身爱好者纷纷表示比在线下健身房锻炼更加“上瘾”,随着人们口口相传,Peloton一炮而红。

图片来源@peloton官网

2019年9月,Peloton在纳斯达克正式上市,发行价29美元,被业内看作“智能健身上市第一股”。

2020年新冠疫情肆虐,大量健身房关闭,居家健身一跃成为主流,Peloton也因此迎来了一飞冲天的机会。

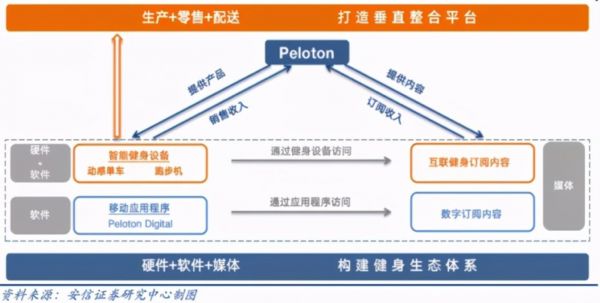

据了解,Peloton的商业模式相当简单,靠软件和硬件卖钱。硬件产品主要有两种,Peloton单车(Peloton Bike)和跑步机(Peloton Tread),单车价格为2245美元/台,跑步机价格为4295美元/台;软件订阅产品也有两种,购买了硬件产品的用户想要线上健身(包括教练的实时指导和教学),每月需付39美金,其他用户可以购买19.49美元/月的线上课程来居家健身。

Peloton商业模式,图片来源@安信证券研究中心

通过这种“软硬结合”的模式,Peloton生意持续火爆,成为健身界当红“炸子鸡”,市值一度超过500亿美元。

然而,伴随业务量的极速增长,Peloton生产供应和运输能力渐渐“力不从心”,不少失去耐心的用户取消了订单。同时,2021年一则3岁男童在Peloton公司生产的Tread +跑步机上遭受了严重的头部撞击后死亡的事件,暴露出产品缺陷,而Peloton在事件发生两个月之后,才召回12.5万台跑步机的举动,更是极大损害了品牌声誉。

此外,随着疫情在美国常态化,不少人重返线下健身房,对Peloton的需求持续疲软。钛媒体App注意到,Peloton已数次调低Peloton Bike售价,从2245美元一路降至1495美元,月度付费也在降价,有分析称正是为了解决库存积压的问题。

一系列打击之下,Peloton往日辉煌不再,甚至沦落到了要“卖身”的程度。

与Peloton类似,Keep上线付费课程、贩卖运动消费产品,后来又推出动感单车、跑步机等硬件产品,走的也是一条“软硬结合”的道路。

硬件产品上,Keep的动感单车采用代工模式,毛利率较低,一直都不是营收大头。招股书披露,截至2021年12月31日,通过自营商城和第三方电商网站累计发货约67000台Keep智能单车。根据灼识咨询报告,截至2021年12月31日,按累计商品交易总量计,Keep智能单车的累计销量排名中国第一 。

Peloton在该业务上的“滑铁卢”,可以说是给Keep提了醒,加强供应链管理,不断提升产品质量,将是该业务发展的重中之重。

再来看会员业务,流失率是衡量用户忠诚度的重要指标,据Peloton最新披露的2022财年第二季度财务业绩,二季度,Peloton的Connected Fitness订阅量同比增长66%至277万,流失率较低,仅为0.79%。

相比之下,Keep的会员忠诚度,还需要慢慢提升。事实上,这也不仅仅是Keep的问题,而是大环境使然,美国健身产业比国内要成熟许多,其用户流失率一直都比国内低许多。

根据灼识咨询报告,于2021年,中国的健身人群渗透率(指健身人群占中国总人口的百分比)为21.5%,美国为48.2%,欧洲为41.2%。尤其是,2021年中国的健身房会员渗透率为3.2%,远低于美国的23.5%及欧洲的9.5%。

这一差距,只能靠国内巨大的人口基数,以及时间成本来抹平。

作为一家互联网健身巨头,Keep即将上市的消息,必然将牵动市场关注的目光,而过去一年,新的健身形态不断涌现,像智能健身镜就成为最大风口,吸引乐刻、咕咚、华为、小米、百度等玩家进驻,一场新战役业已打响。

在登陆资本市场之后,Keep要讲述的下一个商业故事,又会是什么?(本文首发钛媒体App,作者 | 柳牧宗)

相关推荐

“造城”无望的Keep,要借IPO最后一搏?

Keep冲刺IPO:最快二季度申请赴美上市,CFO已到岗

拿下13亿融资的Keep仍无法盈利,运动赛道的故事还能怎么讲

Keep被传上市,互联网+健身的故事能讲通吗

Keep的下一个转折点会是什么?

出海日报|Keep冲刺IPO:拟二季度申请赴美上市;五菱宏光击败特斯拉,首次拿下全球电动车型销冠

Keep 再融资以后,新故事、现状和隐忧

长租公寓冲刺IPO,还缺一个好故事

Keep为什么融资到F轮了还不上市?

Keep鼻祖Peloton上市在即,它是如何做到的?

网址: 冲刺IPO,Keep的商业故事如何讲? http://www.xishuta.com/zhidaoview24068.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181