巨亏39亿后,2022年Q1净利5亿,永辉超市拐点已至?|看财报

图片来源@视觉中国

巨亏的永辉超市迎来业绩拐点。

4月29日,永辉超市发布2022年第一季度报告,实现营业收入272.43亿元,同比增长3.45%,环比2021年第四季度增长28.34%;归母净利润为5.02亿元,同比增长2053.54%。

而在这之前,这家上市11年的生鲜商超龙头,已经连续三个季度遭遇“滑铁卢”,并因此出现了上市以来首次年度亏损。29日发布的2021年年报显示,2021年全年,永辉超市营收910.62亿元,同比下滑2.29%;归母净利润为亏损39.44亿元,同比下降319.78%。

这是否意味着永辉将走出困境?

2021线上销售增长25.6%,而整体营收下滑

“2021年随着疫情防控的常态化,在居民消费水平下滑以及社区团购低价扩张等综合影响下,公司营业收入略有下滑。”永辉在年报中如是说。

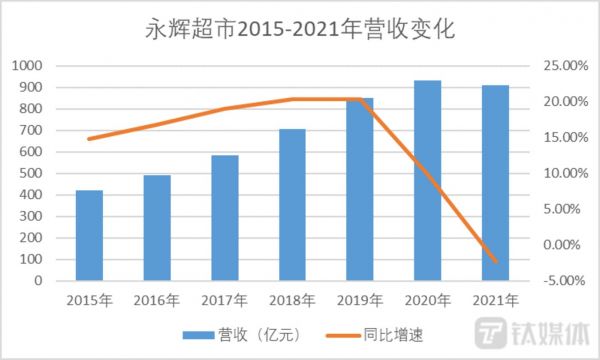

疫情已经成为整个商超行业不景气的共同因素,影响自爆发初期就开始显现。钛媒体App梳理永辉历年财报发现,2015年起,其业绩增速一直保持增长,2019年达到20.36%,2020年突然急转直下至9.80%,增速明显放缓。

钛媒体App制图,数据来自永辉财报

社区团购的影响也不是第一次被提及了。年报显示,2021年,永辉超市的七大区中,过半出现营收下滑,其中华南和华西地区下滑最明显,而这两个大区正是兴盛优选、钱大妈等社区团购品牌的强势区域。

永辉财报截图

相比外因,内因更值得关注。从收入构成看,2021年,永辉线上实现销售额131.3亿元,同比增长25.6%,日均单量43.7万单,占总收入比重为14.42%。其中,“永辉生活”自营到家业务已覆盖1000家门店,实现销售额71亿元;第三方平台到家业务已覆盖909家门店,实现销售额60.3亿元。

当线上业务持续拉动公司增长,整体营收下滑则主要来源于线下。据了解,新开75家Bravo店的同时,永辉也另外关闭了34家Bravo店以及123家mini门店。

而线上业务的崛起,得益于企业的战略转型。2021年,永辉发布了新十年规划,明确接下来将坚定科技永辉战略,全力缔造一个以生鲜为基础,以客户为中心的全渠道科技零售企业——坚定进行全渠道数字化转型,逐步推进“三个30%”的落地,即通过数字化手段,分别在坪效、人效、品效方面提升30%的效率。

目前,其全渠道业务战略转型已取得进展。永辉在年报中表示,建立仓端运营及配送管理标准,完成以标准统一、数字化管理、及工具赋能为核心到家仓复制,落地全国441家,优化服务体验,大幅提升履约准时率至95.6%以上。特别是在福建、川渝等区域,通过2021年的持续深耕,到家仓的复制在该区域已达69.6%,履约准时率至96.0%,达到行业领先水平。

截至2021年12月31 日,“永辉生活”会员数已突破8568.7万户,新增总注册用户数3637.3万户,同比提升28.4%,峰值月活达1070.7万户。

数字化方面,永辉技术团队自主研发的全链路零售数字化系统“YHDOS”已在福建、四川、北京、上海、重庆等地进行了规模性的投入使用。在此基础上,推行门店数字化用工制度后,永辉门店的平均用工人效提升24%,标杆门店提升比例高达50%。此外,永辉数字化标杆店货物库存时间已经降低至16天左右,而行业其他同类型商超普遍为20至24天。

巨亏39.44亿,年综合毛利率创上市以来新低

尽管如此,2021年,永辉还是不可避免地陷入了亏损局。除第一季度实现0.23亿的微薄盈利,第二季度至第四季度分别净亏11.06亿、10.95亿、17.66亿,导致最终巨亏39.44亿元。

永辉财报截图

对此,永辉的解释为:(1)收入及毛利率下滑的影响;(2)公司报告期末持有的金融资产公允价较年初下跌2.83亿元;(3)长期股权投资计提减值损失3.26亿元;(4)对集团长期亏损及准备闭店门店的相关资产提取减值准备3.09亿元;(5)广东百佳永辉超市有限公司资产组商誉及无形资产减值损失1.43亿元;(6)新租赁准则执行使得报告期利润总额减少4.59亿元,净利润减少5.56亿元。

剔除2、3、4、5项非主营业务的亏损,永辉2021年经营层面的亏损为28.83亿元,即亏损主要来自经营层面,根本在于收入降低而成本上升导致的毛利率降低。

年报显示,2021年,永辉的财务费用贡献了最大成本涨幅,为594.39%,其次是销售费用,同比增长7.71%至166.30亿元。据了解,随着2021年1月1日起新租赁准则的实施,承租企业不再对租赁进行经营租赁或融资租赁的区分,而是统一采用使用权资产和租赁负债,并分别计提折旧和利息费用。在利润表中,则需要将使用权资产的折旧摊销费用和租赁负债的利息费用(作为财务费用)分别列示。因此,房租及折旧摊销等项目的相关会计准则改变,导致销售费用增加;同时,租赁负债利息费用的增加导致了财务费用的大额增长。

值得一提的是,2021年还新增了一项研发费用,高达4.28亿元,主要用于“科技永辉”的落地。

由此,2021年,永辉的综合毛利率同比下降2.66%至18.71%,为其近几年以来的最低点,且低于行业平均水平。其中,生鲜及加工产品的毛利率为11.36%,同比下降2.48%;食品用品 (含服装)为15.25%,同比下3.35%。

钛媒体App制图,部分数据参考第三方平台

内外部环境向好,2022年Q1转盈5.02亿

虽然2021年的业绩让人大跌眼镜,但进入2022年,永辉迎来了开门红:第一季度实现营业收入272.43亿元,同比增长3.45%,环比2021年第四季度增长28.34%;归母净利润5.02亿元,不仅打破了连续三个季度的亏损,相比上一年同期,更是暴增2053.54%。

报告期内,线上销售额达40.4亿元,同比增长9.9%,占比14.1%。其中,“永辉生活”自营到家业务已覆盖988余家门店,实现销售额21.5亿元,同比增长9.2%,日均单量27万单,月平均复购率为50.6%;第三方平台到家业务已覆盖910家门店,实现销售额18.8亿元,日均单量19.7万单。

发力线上的同时,永辉也在克服疫情影响,坚持线下拓店,2022年第一季度新开超市14家,签约Bravo店2家。

对于永辉这一季的反转,分析认为,一方面,当前公司的竞争环境有所改善。随着监管趋严,社区团购“退热”,2021年众多中小玩家退场,如同程生活破产、十荟团大规模撤城裁员、兴盛优选停止扩张关停低效团店等,而行业巨头阿里、京东等对社区团购业务的投入意愿也有所削弱。

另一方面,公司内部积极进行战略调整。依托于现有门店,开展超市到家的线上零售模式;及时弥补数字化底层建设,调整供应链体系;主动调节库存,探索仓储店等业态……促进了降本增效和运营效率的提升。

受上述消息利好,截至4月29日A股收盘,永辉涨停,股价报收4.43元,最新市值402亿元。

(本文首发钛媒体App,作者|刘萌萌,编辑|天鹏)

相关推荐

巨亏39亿后,2022年Q1净利5亿,永辉超市拐点已至?|看财报

京东巨亏52亿之谜:投资上火,京喜心惊

2021转亏的京东,未来增长靠零售还是物流?|看财报

开什么样的超市,永辉超市很迷茫

沃尔玛关店潮,大润发永辉屡遭举报,大卖场已近黄昏?

永辉超市,下一个倒下的巨人?

永辉超市:到不了的社区、盈不了利的新业务

永辉超市前三季度净利20亿元,到家业务增长180%

永辉超市Mini大规模闭店,亏损创新业务转回并表

详解百度Q1财报:营收净利超预期,但多元化还“有点远”| 看财报

网址: 巨亏39亿后,2022年Q1净利5亿,永辉超市拐点已至?|看财报 http://www.xishuta.com/zhidaoview25172.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181