仿制药增长失速创新药前路坎坷,恒瑞医药年内股价跌超3成

日前,一张恒瑞医药(600276,SH)大门口拉横幅“藐视生命还我儿子”照片在网络上流传,关于照片事件的各种说法也随之而来。钛媒体APP从恒瑞医药品牌部获悉,此事发生在连云港,系公司员工因同学聚会后酒驾发生车祸,司法机关定性为交通事故,与公司没有任何法律关系。公司已报案,公安机关在依法处理。目前,公司一切生产经营活动正常。在照片事件曝光当天,恒瑞医药股价大跌6%。不过恒瑞医药方面坚称,这起事件与公司业务经营并无关联。

不过,钛媒体APP注意到,恒瑞医药作为行业龙头企业虽头顶“A股药王”、“医药一哥”和“医药白马股”等一众光环,但是依然挡不住股价下跌的走势,年初至今其股价已经跌超30%。

究其原因,或与恒瑞医药如今正在承受转型之痛缺乏市场预期有关。一方面,靠仿制药实现高速增长的逻辑失去了想象力。另一方面,创新药“老”产品因集采放量但没有带来营收增加。无论是核心产品还是整体业务,恒瑞医药似乎都正处于一个“青黄不接”的关口。何时能迎来业绩拐点,这显然是外界关注的焦点。

集采之下,业绩承压

第七批国家药品集采工作落下帷幕,有“药茅”之称的恒瑞医药,自然成为大家关注的重点。根据公布的全国药品集中采购中选结果,钛媒体APP注意到恒瑞医药此次中标4个品种,分别是磺达肝癸钠、帕立骨化醇、盐酸伊立替康、注射用盐酸头孢吡肟。相比较齐鲁制药、扬子江、科伦药业,中标品种均在10个以上,恒瑞医药似乎显得不太积极。

背后逻辑不难理解。药品集中采购,通俗来说,就是药企以低价换取市场份额。这些集采药品的降价,有效降低了患者用药费用负担,给患者带来了实在的好处。但在集采大刀阔斧“降价”下,对于仿制药企而言,挑战重重。

进入集采,意味着利润大幅缩水;没进入集采,意味着市场份额的丢失。

特别是,恒瑞医药目前仿制药业务在在收入中的占比超过一半,约为60%。在集采之下,恒瑞医药入围的仿制药带来的收入变少了。年报显示,恒瑞医药从2021年9月开始陆续执行第五批集采涉及的8个药品,其2020年销售收入为44亿元,报告期内同比下滑37%。

而2021年也是恒瑞医药高增长趋势被打破,首度出现营收净利“双降”的年份。资料显示,该公司2021年实现营业收入259.06亿元,同比下降6.59%;归属于母公司所有者的净利润为45.30亿元,同比下降28.41%;归属于公司股东的扣除非经常性损益的净利润为42.01亿元,同比下降29.53%。

业绩增长停滞背后,恒瑞的自身造血能力正在变差。钛媒体APP注意到,2021年恒瑞医药的加权平均净资产收益率由22.51%骤降至13.96%。

与此同时,营运能力也不容乐观。其中存货及应收账款周转天数增加明显。具体到金额方面,近五年来,恒瑞医药的存货从初期的7.9亿元飙涨至末期的24.03亿元,增加金额约16亿元,累计增长率204.18%,增速较猛的两个年度分别为2019年、2021年,恒瑞医药称是年底备货增加所致。除此之外,恒瑞医药高企的应收账款同样值得关注,金额达46.33亿元。

存货、应收账款高企的背后,伴随着跌价准备和坏账风险。近两年,恒瑞医药的存货跌价准备金额分别为1777.1万元、2800.25万元,合计4577.34万元,而应收账款坏账准备金额分别为7708.48万元、7202.86万元,合计1.49亿元。

机构大撤退,市值缩水

营收、净利双降,再叠加营运能力指标的下滑,让恒瑞医药在二级市场的表现不尽人意,股价暴跌,萎靡不振。

恒瑞医药近期K线走势,图片来自东方财富网

K线图显示,恒瑞医药股价在2020年末达到最高点97.23元后,市值曾一度超过6000亿元,这是恒瑞医药的巅峰时刻,但此后,其股价犹如瀑布般暴跌,低点至26.84元/股,跌幅逾七成。这意味其市值也相应大幅度缩水,一度跌破2000亿关口。

截至8月2日,恒瑞医药股价为34.2元/股,总市值为2182亿元。从机构股东人数来看,东方财富数据显示,截至6月30日,共有176家基金持有恒瑞医药2.25亿股份,持股市值为83.28亿元。和去年这个时候相比,基金持股数量减半,持仓市值更是减到了去年同期的三分之一左右。

据悉,著名投资机构高瓴在2021年第四季度,通过巨额减持,退出了恒瑞医药前十大流通股东。

而为了加强投资者信心,恒瑞医药在3月份发布回购计划,回购金额在6亿元至12亿元之间。截止6月30日,恒瑞医药回购支付的总金额为3191.77万元,但杯水车薪的回购金额并不能摆脱股价下行的趋势。

创新药,前路坎坷

恒瑞医药前身是连云港制药厂,最早经营技术含量较低的红、紫药水生产,以及灌装等业务。后来在创始人孙飘扬的改革下,恒瑞医药向创新药转型。为了加快对创新药的研发,2019-2021年三年间,恒瑞医药累计投入的研发费用接近150亿元。

但是,创新药销售并没有成为恒瑞医药的营收支柱。年报信息显示,其创新药主打创新药大单品——卡瑞利珠单抗从去年3月1日开始执行医保谈判价格,降幅达85%,加上各地医保执行时间不一等情况,造成卡瑞利珠单抗销售收入同比下降。

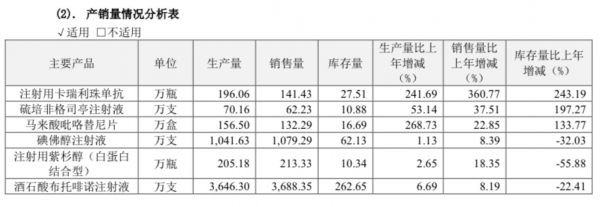

恒瑞医药单品销售数据,图片来自公司2021年年报

根据恒瑞医药财报数据,该公司列出的6个主要销售品种中4种抗肿瘤药物,其中卡瑞利珠单抗(PD-1)去年销量141.43万瓶,较2020年增加360.77%;与此同时,乳腺癌药物硫培非格司亭和马来酸吡咯替尼,销量较2020年分别增加37.51%和22.85%;注射用紫杉醇(白蛋白结合型)较2020年增量18.35%。

上述抗肿瘤药物销量增加,主要是药物进入医保以及带量采购所带来的放量,但药物放量并未对恒瑞医药的抗肿瘤业务营收带来增量。年报显示,恒瑞医药抗肿瘤业务营收报130.72亿元,较2020年下降14.39%。

虽然创新药销售收入不及预期,但是恒瑞医药对新药研发的投入不减。钛媒体APP从恒瑞医药官网看到,目前恒瑞医药手握11款已上市新药。同时,还有60多款创新药正在临床研发,250多个临床试验项目在国内外开展。

不仅如此,恒瑞医药还设立私募基金投资新药、对外开放合作商业化。2021年,公司从外部引进了4款药品,分别来自璎黎药业、万春药业、天广实和基石药业4家创新药企。

最受市场关注的是恒瑞医药与万春药业的合作。2021年8月底,恒瑞医药与万春医药子公司大连万春签署了《增资入股协议》和《普那布林产品合作协议》,恒瑞医药拟以自筹资金入股大连万春,并获得在大中华地区联合开发及独家商业化普那布林的权益,按照协议,这笔合作总金额将达到14亿元。

公开资料显示,普那布林由万春药业自主研发,用于重度中性粒细胞减少症,即防止化疗对中性粒细胞造成的损伤;2020年9月,普那布林先后获得中、美药监机构在预防CIN领域的“突破性疗法”双认定。

然而就在高歌猛进布局创新药之际,恒瑞医药遭遇了“引进大计”上的第一次滑铁卢。2021年12月,美国FDA以“临床研究数据不充分”的理由,驳回了万春药业的创新药“普那布林”的上市申请。

值得注意的是,为获得普那布林联合开发及独家商业化权益,恒瑞医药需承担万春医药普那布林部分临床开发研发费用的50%。这样一来,恒瑞医药不仅是仿制药面临集采难题,其创新药也同样处于困境。

或许创新药能够成为恒瑞的出路,但这条路也并非想象中那么顺畅。(本文首发自钛媒体APP,作者 | 夏峰琳)

相关推荐

错位、崩塌与自救,一个圈内老兵眼中的恒瑞医药

“抄底”医药板块,选恒瑞医药还是药明康德?

2021年营收、净利首次双降,恒瑞医药何时走出艰难时刻?丨看财报

最前线 | 中国市值最高药企交棒,恒瑞医药董事长孙飘扬卸任

医药界大地震,“药神家族”暴跌4000亿

华东医药变成了“华东医美”

恒瑞医药暴跌35%,还有救吗?

拿什么拯救你,我的恒瑞

“医药一哥”暴跌2000亿背后

智氪 | 国产医药的旗帜倒了?

网址: 仿制药增长失速创新药前路坎坷,恒瑞医药年内股价跌超3成 http://www.xishuta.com/zhidaoview26439.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181