软银已跌下神坛?回顾10年财务数据,看软银的挫折与险途

图片来源@视觉中国

钛媒体注:本文来自于微信公众号硅谷洞察(ID:guigudiyixian),作者为Frank Chen,钛媒体经授权发布。

谈及软银与孙正义,人们往往会想到这家日本集团在科技行业所缔造的无数投资神话,以及孙正义本人的远大愿景。但是,这家拥有看似无限资源的日本企业,目前正遭受着重创:在最近刚刚结束的二期基金初始募集中, 软银的目标是募集1080亿美元,然而却只募集到了20亿美元,仅完成了募集目标的1.85%。

软银由孙正义于1981年创办,投资过全球超过 600 家公司,拥有超过 300 家科技公司的多数股份,其中就包括阿里巴巴、雅虎、Supercell 等我们耳熟能详的互联网公司。

今年,受WeWork、Uber等公司上市失败或市值暴跌的影响,软银的愿景基金损失了近90亿美元,软银的投资模式也开始受到外界的质疑。似乎投资者们已经开始犹豫是否应该继续开出大额支票来支持孙正义的豪赌。

那么是什么使软银进一步受挫?软银模式是否能实现可持续发展呢?下面小探通过分析近10年来愿景基金的投资与财务数据来为大家解析这些年软银的发展。

软银版图加速扩张,愿景基金下AI豪赌

软银于1981年在东京成立。作为一家电信公司成立的软银现在在许多不同领域都有业务,包括电子商务,金融,宽带,市场营销等等。近年来,它大举支出,收购了许多公司,并开始对许多其他公司进行投资。

例如,2016年7月,软银以240亿英镑收购了英国芯片制造商ARM,在物联网方向布局。就在6月,软银宣布从Alphabet了收购另外两家机器人公司Boston Dynamics和Schaft。而在过去的几年里,软银的投资领域逐渐从电信转向更多领域。

我们可以很清晰地看出软银在近十年里的投资数量是在稳步上升的,特别是在2017年,软银经过一系列的扩张与并购全面转型为投资公司后,投资的数量激增了一倍左右。

(2010年-2019年 软银投资数增长情况, 硅谷洞察根据Pitchbook数据制图)

2016年10月,软银宣布成立“愿景基金”,其规模接近1000亿美元。而根据Pitchbook的数据,2018年美国的风险投资行业的总交易量也仅为1309亿美元。毫无疑问,软银愿景基金(SoftBankVision Fund)已成为史上规模最大的私募股权投资基金,乃至最大的并购基金。

在成立之初,愿景基金用几个关键词来概括自己的“愿景”:1). 宏伟的野心(Amplified Ambition) 2) 全球资源与本土智慧(Global Reach,Local Insight) 3).生态系统效应(Ecosystem Effects) 4). 资本自由化(Freedom-level Capital) 。当时,孙正义本人也在与CNBC的采访中表示自己已不是一个公司的运营者,而更像一个投资人:用97%的时间思考投资并用3%的时间思考公司的运营。

(软银2.0规划,图片来自软银财报)

通过愿景基金,软银可以调动大规模的资金和资源以支持全球科技创新的发展,有评论认为,它甚至有颠覆整个科技行业的格局的能力。

根据软银2019年的财报显示,目前第一代愿景基金已投资了82家公司,并在各个前沿科技领域形成广泛布局。这个名单上有很多我们耳熟能详的公司,包括美国的Uber、WeWork、DoorDash等共享经济公司、Cruise等自动驾驶公司和中国的滴滴出行、今日头条,还有东南亚的共享出行公司Grab等等。

(软银愿景基金投资公司组合,图片来自软银财报)

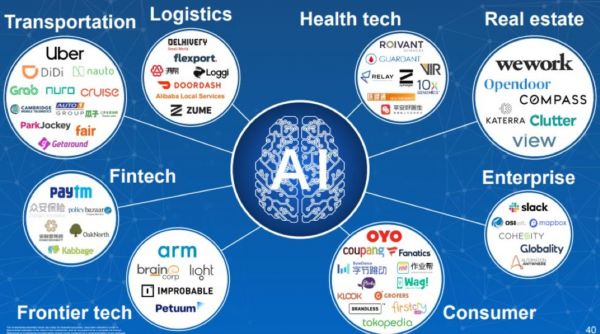

而在不断的投资中,软银也确立了以AI为核心,通过投资AI与其他行业交叉领域的领导者来形成行业协同效应(Synergy Effects)的战略。软银集团希望,能够作为核心大脑,通过资本领导并推动全球AI领域的变革。

而近年来愿景基金确实在AI领域下足了功夫。软银以10亿美元领投的Flexport, 该公司致力于创造智能系统,目前已成为全球估值最高的独角兽公司。而另一家明星独角兽DoorDash则利用各种人工智能(AI)和机器学习(ML)技术建模决策空间,并在几秒钟内选择最优的解决方案。

(软银的AI战略,图片来自软银财报)

所投公司估值纷纷下跌,软银“愿景”受挫

尽管软银致力于“300年愿景”,并尽可能地为其投资的公司提出更高的估值,但是大部分的投资者却更加注重短期的回报。

这张饼图很好地说明了软银在近十年里所投公司的当前状况:除去2%的公司重组或破产外,仅有10%的公司真正实现了盈利,并且有15%的公司是亏损状态。而绝大多数公司处于拥有营收但并未真正实现盈利或刚刚起步的状态(74%)。相关观点认为,由于绝大多数公司并没有盈利或上市,并且上市公司的股价都差强人意,因此很难验证所投公司所拥有的实际价值.

(软银2010年以来所投公司现状,硅谷洞察根据Pitchbook数据制图)

距不完全统计,在完成IPO的公司里,Uber的市值已经从原计划的900亿~1200亿美元,降到了上市时的750亿美元,并在上市首日大跌7%,截止到2019年12月初市值维持在500亿美元左右。

Lyft目前的股价较发行价72美元已下降至现在的48.94美元,截止到2019年12月初为145.7亿美元,虽然比之前的最低点有所回转,但依旧无法回到其IPO时的243亿美元。工作通讯平台Slack曾在2017年至2018年间获得软银3.35亿美元的投资,该公司股价自上市以来坐了一轮过山车,当前勉强略低于发行价格。

众安保险在2018年获得来自软银愿景不明金额的一笔投资,但其市值已从上市前的上千亿元,降至如今的385亿元。软银愿景基金在2017年12月向平安好医生投资4亿美元,占股7.41%,但平安好医生当前股价低于每股54.80港元的发售价。

目前已经上市的愿景基金所支持的公司中,只有Guardant Health(一家医疗保健公司)和10x Genomics(一家基因公司),交易价格高于其IPO价格。

据软银的财报显示,2019年有两个退出交易的公司是Flipkart(去年以160亿美元的价格卖给了沃尔玛)和Nvidia,此前Vision Fund在股价下跌后于2月抛售了全部股份。通过这些交易,软银分别产生了1,467亿日元和1,383亿日元的收入。包括衍生品收益,总计约为3068亿日元,约合28亿美元。

但是,软银的可观收益数额主要还是依赖于投资的“未实现收益”。比如OYO是印度的一家连锁酒店公司, 软银将愿景基金近40亿美元的估值收益归功于其对OYO的投资,从50亿美元增加到100亿美元,OYO的估值翻了一番。换句话说,随着这些公司募集更多资本并提高估值,其所持股份的价值增加了多少。

尽管软银声称,此时大多数投资尚未退出以获取现金。而这些资产增值的事实表明,随着时间的推移,这些回报将很可观。但是,从OYO的实际运营和盈利状况上看却远没有账面上的数字那么漂亮。

这家印度公司表示,截止到2019年3月份,其净亏损为3.32亿美元,作为粗略的估算,在今年下半年,中国可能会占Oyo全公司亏损的40%左右。而2017年OYO进入中国市场后就面临着旅游电商(OTA)和连锁酒店集团的双向阻击,不同于印度市场,国内OTA市场和连锁酒店已经十分成熟,OYO中国需要为获取流量向OTA支付高昂的成本,OYO中国的商业模式与OYO印度并不完全相同,最初简单的copy商业模式并不奏效。

除了以上碰壁外,软银最大的挑战,便是WeWork被迫撤回其IPO计划。在短短的几个月内,WeWork从令人欣喜的60亿美元以上的IPO走向破产。愿景基金不得不对WeWork进行拯救,要约以30亿美元收购WeWork的股票并减记其投资。

高度杠杆的基金策略面临不友好环境的威胁

除了投资的公司表现不佳外,愿景基金内部资本结构也存在很大的问题。这也是直接导致愿景基金二期募资情况不佳的原因之一。

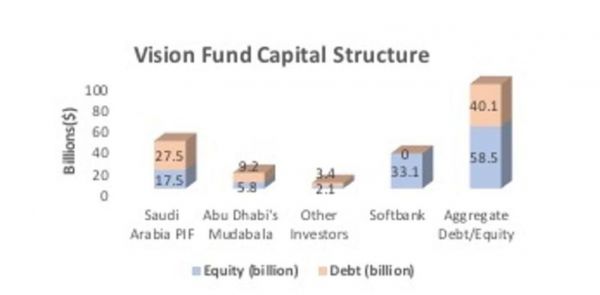

从愿景基金的资本结构上看,外部投资者以62%的债务和38%的股权的形式向基金承诺了资金。软银仅以股权形式出资约330亿美元,占基金总权益的50%。该基金的总资本结构为40%的债务和60%的股权。优先股形式的债券贡献约为400亿美元,在该基金的12年期限内,票面利率为7%。尽管诱人的息票支付可能有助于迅速筹集大量资金,但也可能大大增加了该基金的运营风险。

(软银愿景基金的资本结构,数据来自华尔街日报)

400亿美元优先债的7%息票是每年28亿美元的巨额支出。而投资组合中的公司也一直需要额外资金。向外部投资者提供的强制性优先息票支付以及亏钱公司的投资组合对资金的持续需求可能会严重影响愿景基金的现金流。

到目前为止,息票支付是通过提取外部投资者的承诺资金来支付的;可以通过出售Flipkart和Nvidia的股份;此外,还可以借用由VisionFund持有的Uber和Guardant股份抵押的资金。如果已经部署了近800亿美元的承诺资金以及持续的支付义务,1000亿美元的愿景基金便可能不再可用于投资。

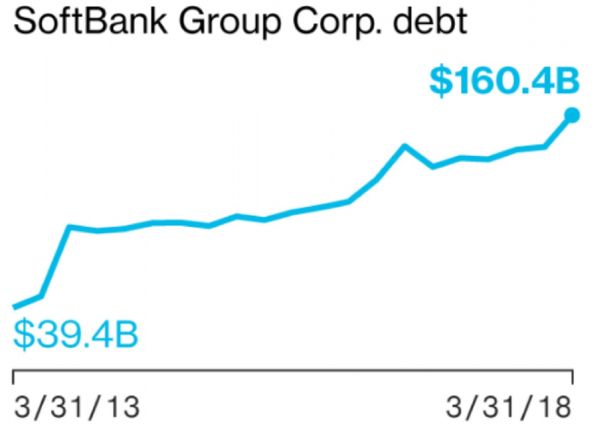

到目前为止,软银的债务超过1600亿美元。它还为愿景基金员工提供了约80亿美元的贷款,用于投资该基金。软银在愿景基金中的300亿美元参股也通过借入的资金来杠杆。

(软银18年债务情况, 数据来自Bloomberg)

尽管孙正义有着乐观的预期,表示到2020年3月,他期望从愿景基金投资组合中进行五到六次IPO,第二年再进行十次。但如果当前不友好的IPO市场环境持续存在,并超出了Vision Fund投资组合公司的预期退出范围,那么这个目标可能难以实现。

WeWork的IPO失败,加上Uber和Slack在公开市场上的惨淡表现,已经对Vision Fund和孙正义进行了审查。愿景基金及其杠杆式资本结构可能没有足够的缓冲能力来应对,并可能面临生存威胁。

故事有愿景始终是好的,而孙正义也曾经用他在投资领域的业绩证明过自己的判断。从投资雅虎与阿里巴巴,到收购Vodafone日本的业务,这些神话也为愿景基金的诞生奠定了基础。但资本市场是无情的,愿景与童话并不属于这里。当软银的理想并没有被愿景基金现有的投资组合满足,市场马上就进行了反噬。

也正是因为投资者们的质疑影响了愿景基金二期的资金筹备,孙正义才意识到了为LP赚取可见的收益同样重要。也许,通过对现有组合的资产重组,度过目前资本市场的困境,实现正向的现金流和盈利,方能离300年愿景更近一步吧。

文章数据来源参考:

https://skift.com/2019/11/25/oyos-widening-losses-and-other-financial-takeaways/

https://www.forbes.com/sites/roomykhan/2019/11/25/softbanks-highly-leveraged-vision-funda-house-of-cards/#3614f2fbb2d5

https://group.softbank/en/corp/set/data/irinfo/financials/annual_reports/pdf/2017/softbank_annual_report_2017_006.pdf

https://www.informationweek.com/strategic-cio/it-strategy/flexport-tackles-trump-tariffs-with-data-and-analytics/d/d-id/1335600

相关推荐

软银已跌下神坛?回顾10年财务数据,看软银的挫折与险途

软银只能“割肉”?

孙正义的“惭愧”和软银的“中年”

疯狂的孙正义(下):软银看涨还是看空?

软银卫星梦碎

OYO,软银之光还是下一个Wework?

独角兽猎人软银,和它催肥的美国“巨婴”

大股东软银拟向WeWork追加10亿美元投资

软银今年拟在拉美投资10亿美元,锁定650家公司

没有豪赌,就没有新软银

网址: 软银已跌下神坛?回顾10年财务数据,看软银的挫折与险途 http://www.xishuta.com/zhidaoview4851.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181