谁的英利?

编者按:本文来自微信公众号“一点财经”(ID:yidiancaijing),作者:黑鹰光伏,36氪经授权发布。

如今回头,早已物是人非。

七年前,英利创始人苗连生接受了几次媒体采访,他说“没想到能够做到今天的规模,也不会过多预测未来,我只考虑5年之内的事情。”

此前一年,英利刚刚坐上全球组件出货第一的宝座,对此,老苗表现的很淡然:“做自己的事情,吃自己的饭,今年你多一点儿,明年我多一点儿,没什么刻意比较的。”

但依苗连生的性格,做到第一并非“可有可无”的事。

场面上的话,听听就可以。

此前两年,英利其实已经开始亏损,2013年的时候,苗连生说,“从现在到2014年的上半年,把2011年、2012年的亏损打平,略有节余。然后是到2015年,后面的不是我的事。”

但天不遂人愿,形势急转直下,2015年年底,陷入巨亏的英利进入债务重组,次年春天,国家开发银行和保定市政府共向英利“输血”33亿元的消息传出;彼时国有资产管理公司中国信达将入主英利的可能也渐被放大。

转眼,5年过去了。

苗连生说:“这几年,英利遇到了天大的困难,过得实在太不容易了,太不容易了”,“心里面最想说的就是俩字,感谢!”

如日中天的那些年,有媒体将天合高纪凡、赛维彭小峰、尚德施正荣、英利苗连生合称为中国光伏领域的“东邪、西毒、南帝、北丐”,这四人被视为行业里面成功的典范。

如今回头,早已物是人非。

不久前,英利董事长王亦逾对外介绍,英利重组工作深入推进,核心内容是“金融债权部分留债+债转股”,经营债权合理分期偿还,地方政府下属平台通过相应土地使用权处置注入资金。此外,公司和重组工作小组也在与数个潜在产业投资人深入接触。

吊诡的是,光伏发展那么多年,有的事变了,有的事几乎从来没有改变。

也就在英利登顶全球组件第一的2012年,行业里流传起一句话:

“被拒一千次,也要找银行”。

当时有人调侃:过去能够融资的空间在腰以上,后来到脖子上,现在都淹到鼻子了。

那么多年了,光伏企业要活下去,首要问题无疑是把控资金链安全。而在资本市场融资困难的情况下,光伏的命运往往就掌握在了银行业的手里。

现在,又何尝不是?

“退休”的苗连生并没有完全“闲着”,这位光伏行业曾经的风云人物,目前至少还担任11家公司法人、董事长、总经理等职务。其中4家为苗连生全资控股公司,其余均为英利控股或参股公司。

想起苗连生曾说过,要做一家“有灵魂的企业”,那英利的灵魂是什么?

顺风顺水的时候,人的野心容易被激发。

苗连生也喜欢一句话:“别人没做的我先做,别人都做的我不做!

2007年上市当年,英利曾向外披露十年规划:在保定投入1228亿元资金,打造年销售收入3055亿元的新能源产业园区。

这一年英利年营业收入为40.59亿元,净利润为3.89亿元,拥有货币资金9.61亿元。

到欧美发起“双反”的第二年,连续亏损的英利开始“二次创业”,其计划未来五年:地面电站装机达到13-15GW,分布式发电装机为2GW。苗连生要求,英利在两年内进入国内下游发电企业中的前两名,进入国际新兴市场综合指数前10。

军人出身的老苗将这一战略称为“大决战。”

但在苗连生召开的管理层会议上,有的与会副总和核心部门负责人脸露难色。苗连生当众拍板:

“这是英利的大战略,不能毁在几个人手里,不行就换人!”

“按照2017年之前的规划,直接投资超千亿元人民币,可能带动近万亿元的间接投资。”

反差在于,这一年英利营业收入才134.18亿元,亏损19.44亿元。

野心很大,但大势变了。

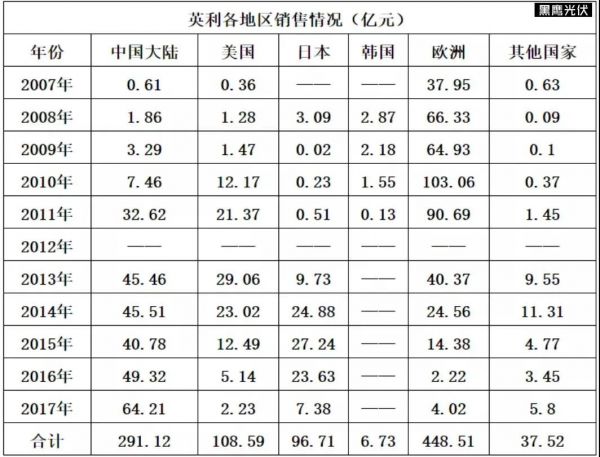

其一是“双反”重压之下,对欧美市场依赖度超过60%以上的英利,受到重创。

另一方面,成本端多晶硅价格的极速下跌进一步加大了英利的经营风险。在销售价格、成本两头挤压下,英利毛利率连年巨降。

黑鹰光伏发现,2011年英利毛利率首次降至20%以下,仅为16.69%,较2010年近乎腰斩;2012年更是降至-3.24%。2011年、2012年英利分别亏损了32.09亿元和30.64亿元。

再者,资本市场风云变化,庞大的债务最终引发了英利一系列危机。

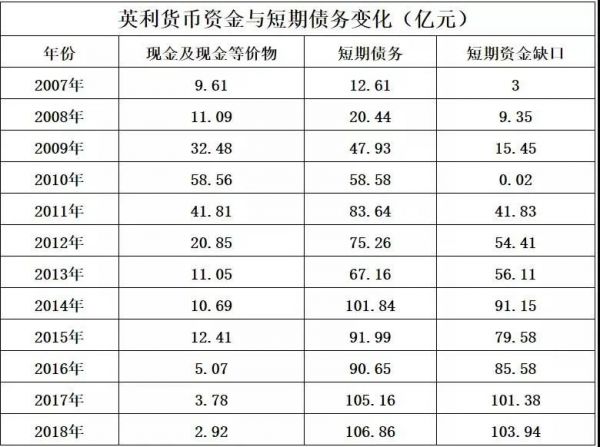

复盘可见,在英利公布千亿扩张战略、高喊“大决战”之时,其自身并不具备如此扩张的资本实力。2007年英利的货币资金储备仅为9.61亿元,而短期债务规模达12.61亿元,短期资金缺口为3亿元,而到了2013年其老苗喊出“大决战”口号时,其短期资金缺口已经迅速增至56.11亿元。

在英利喊出“二次创业”的2013年,其在资本市场上“筹资净额”仅为-6.29亿元,较2012年减少了26.33亿元,2013-2017年这五年间“筹资金现金流”为-30.03亿元。

这意味着,英利在资本市场已经完全丧失了融资能力。

我们统计发现,2015-2016 年是整个“英利系”债务集中到期的高峰期,2015年05月03日,英利中票“12 英利 MTN1”到期,本息共计12.69亿元.......

多种因素叠加加速英利陷入循环险境:1.为扩张新兴市场份额,采取降价策略,而与上游原材料供应商签订长协合同导致其成本高居不下,两端挤压下,英利集团毛利率速降至20%以下,企业陷入亏损境地;2.亏损则直接导致难以如期偿还债务,甚至不足以支付营运资金;3.为了偿还债务,企业唯有挪用营运资金,而这又导致其营运资金不足,自身开工率下降,利润进一步下降。

英利的几次“折腾”,也让自己元气大伤。比如,与天威的合作与争斗,从盟友到敌人,结果是两败俱伤。

数次发起的价格战,结果基本是“杀敌一千自损八百”;出货上,英利曾用利润换取“全球出货量第一”,这显然不是长远之举。

有人说,军人出身的苗连生,其骨子里缺乏圆滑、周全的商人基因。对于价格战,施正荣曾愤怒直言:

“我们的本事就是降价。一降价,在欧洲、美洲市场就出现一片中国企业自相残杀的情形。任何产业都是这样子,为什么我们要重蹈家电行业的覆辙?”

归根结底,领导人的特质可以促成企业的快速崛起,也可以引领企业走向困境。

去年4月,苗连生发文说:“2015年以来英利出现经营性亏损、偿债能力不足等突出问题。与此同时,集团其他产业因承担对上市公司连带担保责任,丧失了融资能力,企业发展举步维艰,一度濒临崩溃。”

回头看,英利这几年能坚持下来,确实不容易。

英利到底欠了多少钱?

梳理过往数据,这家企业的资产负债率已经连续11年增长,2018年末资产负债率高达243.09%。

在2016年-2018年这三年间,英利总资产规模一直保持处于下降趋势,降幅均在16%以上;但英利总负债规模却一直保持微幅增长,三年总负债分别为206.92亿元、208.35亿元和209.25亿元。

同时,英利短期资金缺口连续三年增长,截止2018年末英利拥有的货币资金为2.92亿元,而短期债务106.86亿元,短期资金缺口达历史新高的103.94亿元。

简言之,英利债务压力非但没有减少,反而不断增加。

2019年英利债务会有重大改变吗?恐怕还很难。

比如,英利旗下一家核心子公司截止2019年末仍面临短期偿债压力。

天威英利发布的财报显示:截止2019年9月末,其拥有货币资金0.1亿元,而短期借款规模达19.56亿元。(2010年-2019年3季度天威英利创造营业收入合计186.58亿元)。

笔者发现,天威英利2018年末两大债权人为中国银行保定分行、交通银行,负债金额分别为1.99亿元和17.57亿元,两笔借款“均已逾期”。

据“直播海南”2019年8月10日报道:“海南英利新能源有限公司欠债1700多万,法院携搜查令强制落实。

债务逾期也使得英利和苗连生多次被列入失信被执行人名单。

至今英利旗下英利(天津)国际贸易有限公司、英利能源(中国)有限公司共有8次被列入失信被执行人名单,执行标的(金额)合计8576亿元。苗连生两次被列入失信被执行人名单,执行标的合计6755万元。

英利重组委员会曾问苗连生在新英利有何诉求时,苗连生说:“没有诉求,把我从失信人名单中解除就行了。”

这几年,大家对英利的真实经营状况知之甚少。

据英利官方口径,2016-2018年,组件销量累计近7GW ,累计实现产值212亿元,累计上缴税金5.7亿元,出口创汇7.58亿美元。

另据公开报道:在2月份英利获得超过100兆瓦组件海外订单后,3月份再获260兆瓦国内订单。

坦白说,遭遇如此重大危机的英利,还能取得如此成绩,超出了很多人的预期。这进一步证明英利产业影响力及产品认可度犹在,而这或许也是一众债权银行通力合作,全力抢救英利的关键因素之一。

不过英利整体经营状况仍谈不上乐观:2016-2018年英利合计实现营业收入211.56亿元,合计亏损70.29亿元。

同时,英利营业收入已经连续四年负增长,2018年仅为44.56亿元,同比下降了46.72%;另外,截止2018年英利已经连续8年亏损,合计亏损221.47亿元。

英利核心子公司天威英利经营业绩也在持续下滑。

比如天威英利营业收入已经从2010年的80.13亿元降至2018年的1.59亿元,降幅98.02%,2019年前三季度营业收入再度同比下降了55.62%,仅为0.55亿元。其归母净利润更是至少连续8年(2011-2018年)亏损,2019年前三季度继续亏损1.1亿元,同比下降了166.23%。

经过一系列的危机、重组,现在英利到底是谁的?

从公开资料来看,截止2019年4月30日,英利绿色能源(原上市主体)第一大股东仍为苗连生,其持股29.01%。

据黑鹰光伏统计,目前苗连生至少还担任11家公司法人、董事长、总经理等职务。其中4家为苗连生全资控股公司,分别为英利集团有限公司、海南英利投资建设有限公司、保定易顺电子技术服务中心和保定贝希电子技术服务中心,其余均为英利控股或参股公司。

不过,2016年1月20日,中国银监会印发“关于印发《英利集团资产债务重组工作座谈会纪要》的通知”:英利集团的金融债权人委员会由国家开发银行担任主席行,中国进出口银行、工商银行、中国银行及交通银行作为副主席行,国家开发银行承担日常工作。

黑鹰光伏统计数据发现,英利两大核心子公司多次将资产质押给国家开发银行、中国进出口银行等多家银行。

如今,银行是英利最大的债权人及管理者。

天威英利和英利中国质押情况

2018年初,曾有英利高管对外表示,2016年就有(战略投资者在谈),现在也有的在谈,有些已经很深入了。从2016年到现在,有两到三家一直在沟通。不少于两家企业已经做了尽职调查。 “他们实力很强,不是英利的竞争者”。

为了引进战略投资,英利作出的让步不算小,公司控股权都已摆在谈判桌上。“从我们角度,控股权一直就不是障碍。我们不会以控股权作为选择战投的条件”。

经过数月的推进,目前,英利重组工作的主要思路是按照市场化、法治化原则,最大程度保护全体债权人利益,促进企业的长期可持续发展。其核心内容是“金融债权部分留债+债转股”,经营债权合理分期偿还,地方政府下属平台通过相应土地使用权处置注入资金。

英利和重组工作小组也在与数个潜在产业投资人深入接触,产业投资人参与重组的意愿明确,已完成尽调等前期工作。

记得很多年前,有人问苗连生:

“如果英利被收购,你会怎么办?”

老苗回答:“如果有那么一天,我就在英利总部大门口插一面旗,我敢保证,我的团队会跟我出来,白手起家,再创一个英利,这也是英利发展到今天我最自豪的一点。”

但英利陷入债务逾期困局之时,苗连生扛下了天量的债务,没有跑出去“再创一个英利。”

相关推荐

谁的英利?

中老年内容观察(上):谁在为老年人做内容?我们采访了三家公司

迷失自我的英菲尼迪 | 砺石

英国游戏技术公司「英礴Improbable」落地中国,希望助力中国游戏制作全流程的变革

高瓴再次出手增持凯利泰,爱上医疗停不下来

英礴联合创始人Peter Lipka(利沛恺):以SpatialOS为核心,为多人游戏带来更便捷的开发模式 | 游戏创新专访

恺英网络Q3净利降近八成 董事长刑拘缺席董事会会议

英礡 Improbable:中台技术对游戏制作的革命性影响 | 36氪Pro · 游戏创业新风向

「英礴 Improbable」收购游戏服务器托管公司 Zeuz,持续扩张多人游戏技术开发服务

高瓴成立创投、入股凯莱英,从早期到一级半的健康布局

网址: 谁的英利? http://www.xishuta.com/zhidaoview9150.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181