史上首个亏损财年:好未来其实很焦虑

文丨刘旷(ID:liukuang110)

好未来迎来史上首个亏损财年。

北京时间4月28日,好未来教育(NYSE:TAL)公布其截至2020年2月29日的2020财年第四季度和全年未经审计财务报告。

财报显示,2020财年Q4归属于好未来的净亏损为9010万美元;2020财年归属于好未来的净亏损为1.10亿美元。

显而易见,好未来的亏损集中于2020财年Q4,似乎亏损都是受疫情影响而产生的。这样看来,好未来亏损好像情有可原。

财报公布之后,美东时间4月28日(北京时间29日)收盘,好未来的股价比上一天还微涨了0.68%。说明投资者对其亏损确实并不在意。

好未来已经连续盈利十几年,2020财年Q4财报上显示现金及现金等价物高达18.74亿美元,一点点亏损,确实也不值得过分在意。

但亏损本身只是表象,亏损背后的东西,依然需要投资者们慎重考察。

亏损始于“流量思维”

在教培行业里,“流量思维”永远正确,永不过时。

不用过多思考那些复杂的商业模式,有生源,就有学费,就会有收入。教育培训行业其实很简单,“营销先行,不断招生”这就是最根本的生存法则。

而好未来,是将这种理念贯彻落实最认真、最深入的教培机构。

2018年,线下校外培训机构迎来最严监管政策,各教培机构纷纷加速线上布局,线上赛道竞争加剧,线上流量争夺更加激烈。所以从2019年开始,好未来为了争取更多流量,也只能不断加大投入力度,这自然就会导致利润不断摊薄。

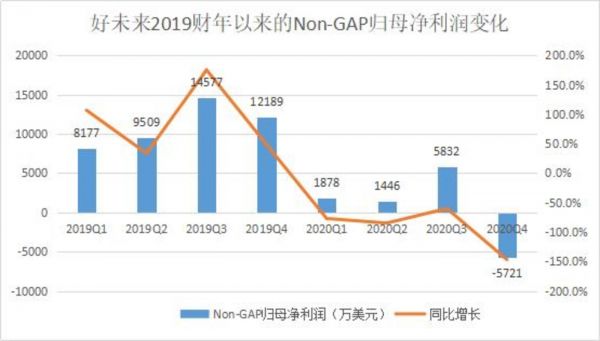

以Non-GAP归母净利润看,好未来其实只有2020财年Q4出现了5721万美元的亏损,但是整个2020财年从Q1到Q4,好未来的Non-GAP归母净利润分别下跌77%、84.8%、60%、146.9%,一直处于跌跌不休的状态。

所以即使没有疫情来袭,一心扑在流量上,不计成本搞引流的好未来也必然会出现亏损,区别只是,亏损可能会来的更晚一点而已。

在教育行业的剧烈变化阶段,以引流为目的加强营销,是合情合理的策略。问题在于,好未来的动作过于急切,显得有些焦虑。

好未来的焦虑感

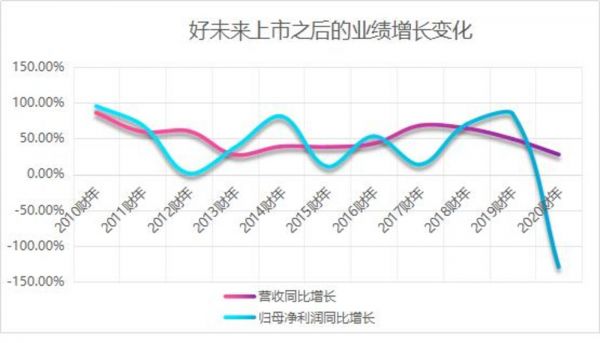

无论战略、管理或者执行力,好未来一直都是行业翘楚。所以自好未来2003年成立以后,尤其是2010年上市之后,业绩始终保持稳健增长。在截至2019财年的十个财年里,收入复合增长率高达48%,净利润复合增速也超过40%。

2020财年归母净利润同比下降130%,以至于出现1.1亿美元的亏损,这对好未来而言确实是前所未有的全新体验。就像是身经百战的精锐战士,突然一晃神,一不小心把枪掉在了地上。好未来这种大失水准的表现,也不经意间暴露出了它内心中的慌张和焦虑。

从不久之前的“自曝员工财务造假”事件,可以更清晰地感受到好未来的这种慌张焦虑。

基于良好的业绩增长表现,和颇具想象空间的发展前景,好未来近几年成为了资本市场的宠儿。在收入远不及新东方的情况下,2017年7月底市值就超过了新东方,进入2020年以来,市值更是新东方拉开了100亿美元以上的差距。

但在4月7日,好未来发布公告,自曝员工以伪造合同和其他文件的方式虚增营业收入,所涉及轻课业务的销售总额,约占好未来2020财年总收入3%~4%。并称该员工已经被当地警方被依法拘留。

公告一出,引发市场一片哗然。在瑞幸自曝财务造假、爱奇艺被做空后,再次加剧了美股市场和中概股之间的不信任。

并且受此消息影响,好未来4月8日盘后最大跌幅超28%,跌去60亿美元,约合人民币400亿元。

“员工财务造假事件”本身并不复杂。

造假涉及的轻课业务,2018年正式上线。但上线之后的轻课业务一直比较尴尬,2019年上半年,由于业绩一般,公司一度希望将轻课与学而思网校业务合并,但后来轻课的业绩突然变好,就取消了合并计划。

轻课业绩变好,是因为经过了长时间的试错探索之后,业务由To C转型至To B,场景也拓展到了OTT(大屏)领域。而造假正是发生在核心销售人员把课程售卖给电信运营商的过程中。

造假是员工的个人行为,也给好未来带来了一定的损失,但根源问题出在哪里,其实不言自明。

有形的对手和无形的对手

从2020财年的亏损,到近期的“员工财务造假”事件,这些看似无关紧要的小问题背后,隐藏着好未来深深的焦虑感。

好未来的焦虑,源自于其敏锐的洞察力,源自于其对行业竞争日趋激烈的警惕心,和对教培行业未知变局的危机感。对好未来而言这是两个对手,一个有形,一个无形。

行业竞争对手们,是好未来的有形对手,正面之敌。

首先是前辈宿老新东方,其次是后起之秀猿辅导、无忧英语,还有跃跃欲试的互联网巨头们。

教育行业竞争开始集中于线上赛道,不同于线下教培机构的碎片化分散,行业集中程度不断上升成为必然趋势。再考虑到“二胎潮”和上一轮人口波峰的惯性已经开始慢慢消退,且出生率越来越低,教育行业的竞争只会越来越惨烈。

有形的对手让好未来警惕,但让它真正产生深刻危机感的却是那些看不到的敌人,是意想不到的变局。

好未来创始人张邦鑫曾表示:“我觉得所有看到过的模式,所有看得见的对手都不是真正的对手。就像诺基亚天天盯着摩托罗拉,柯达盯着富士,最后他们都被别人打败了。所以,危险是那些你真正看不到的东西。”

受过疫情检验,在线教育的市场潜力得到了初步探索,但接下来OMO模式却成为了新的发展趋势;随着各地教改方案推进落实,中高考中语文分数占比加大,难度提升,“大语文培训”或许又会成为K12市场新的增长点;出生率的进一步降低,95后、00后相继踏入社会,教育市场的重心难保不会从K12向成人教育再次迁移……

教育行业的未来发展变数无穷,如果不能把握住发展趋势,强盛如好未来也可能会在未来的竞争中陷入困局,就像新东方。这一点,确实是最可怕的,而好未来的焦虑,大部分都来源于此。

想要“好未来”,就要适应变化

2010年前后,中国社会发展面貌焕然一新。中国的制造业产出渐渐超过美国,成为世界第一工业大国。伴随着国力的提升,出国热潮缓慢降温。同时移动互联网爆发,大大提高中国的互联网普及率,对人们的思维方式和生活方式产生越来越明显的影响。

这些影响蔓延到教育行业里,导致的结果就是:教育行业市场的重心从成人转向K12;课程涵盖面从英语拓展到更宽广的范围;场景从单一线下,向线上权重越来越高转变。

这些转变对一开始做成人英语,做出国留学的新东方很不友好。但是对以奥数培训起家,一直瞄准K12市场的好未来非常有利。所以后来新东方发展出现危机,而好未来上市十年来却不断奋进。

两者发展状态迥异,最主要的原因是:1993年成立的新东方没能及时适应变化,长期的发展惯性短时间内并没有顺利完成扭转;相比之下,2003年以奥数培训起家的好未来,算是吃到了吃到了时代红利。

2020年,巨变再次产生,教育行业的变革方向尚未完全清晰。这个时候好未来产生焦虑感和危机感并不是坏事。但是好未来想要保住行业一哥的地位,却需要更进一步,精准把握住行业未来发展的脉搏,及时适应变化。

相关推荐

史上首个亏损财年:好未来其实很焦虑

好未来财报解读:连续两季度亏损, 增速下滑还有“好未来”么?

好未来2020财年Q3财报:净利润2820万美元,同比下降77.2%

自曝虚增收入后,好未来修正财报:亏损扩大盈利缩水,好未来还好吗?

双线突围的好未来能摆脱亏损危机吗?

好未来Q2营业亏损4991.6万美元 股价应声下挫11.45%

好未来2020财年Q3净利润2818万美元,同比下降77.2%

好未来有没有“好未来”?

好未来2021财年Q2净利1500万美元扭亏为盈 股价跌超11%

疫情之下的好未来和新东方,谁的业绩更坚挺?

网址: 史上首个亏损财年:好未来其实很焦虑 http://www.xishuta.com/zhidaoview9455.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181