从惺惺相惜到反目,WeWork创始人与孙正义如何渐行渐远

编者按:本文来自“腾讯新闻潜望”,作者:纪振宇,36氪经授权发布。

当Adam Neumann在2016年第一次见到孙正义时,他就清楚地意识到:对方与自己是同一类人。

孙正义告诉他:胆子可以再大一些,先将销售团队扩充到1万人。说这话的时候,WeWork全部员工总数还不到1万人。

多年后,这位即将以近500亿美元估值将WeWork成功推上市的创始人,在接受采访时吹嘘道:“让孙正义决定投资44亿美元,我只用了28分钟。”这甚至还包含他上车、下车以及参观公司总部所花的时间。

这样一个一拍即合,用无数金钱堆积起来的看似战无不胜的商业组合,最终却没能迎来皆大欢喜的结局:WeWork上市计划搁浅,估值从近500亿美元锐减至80亿美元。上周,WeWork正式起诉软银,称后者没有履行向公司投资30亿美元的救助计划,此时,远在日本的孙正义,在向股东汇报软银2019年业绩时,以近乎谢罪的姿态坦承:自己的投资决策出现重大失误,对于Neumann“过分放大了他的优点,而对他的缺点视而不见。”

金钱堆砌起的商业帝国

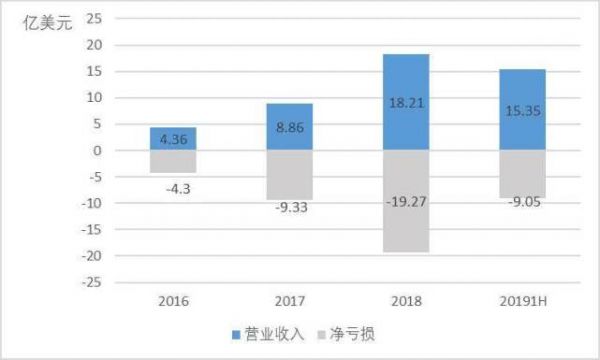

Wework在上市招股书中描绘了一幅“繁荣”的景象:从2016年至2018年,Wework的营业收入从4.36亿美元增长至18.21亿美元,每年营收的同比增速在100%以上,截至2019年6月30日的上半年营收已经高达15.35亿美元,显示在进入2019年后,Wework的增速依然不减。

这家主要从事商业地产租赁的公司,目前在全球29个国家111个城市有528处经营地点,50%的收入来源于美国以外,这表明WeWork已经是一家全球化公司。

但在营收快速增长的同时,WeWork的亏损也在显著扩大,2016年全年亏损4.29亿美元,到2018年全年亏损额已经进一步膨胀至19.27亿美元,2019年上半年亏损9亿美元。

这样的亏损几乎是不可避免的,因为Wework的商业模式,即将商用物业通过长租的方式承揽下来,再短租给客户的业务经营特点,决定了其是一种重资产模式,这种模式的特征之一就是“烧钱”,通过大笔资金的投入进行业务扩张,同时需要承受巨额的亏损。

但对于WeWork创始人Adam Neumann和软银创始人孙正义来说,“烧钱”并不是坏事,甚至是他们核心的商业策略之一。

在许多次公司的内部会议上,Neumann都向其团队反复强调公司大股东孙正义给他的建议:“不用担心盈利,尽可能快、尽可能多地获取市场份额才是关键。”

私下里,他对朋友和同事说,他知道自己很疯狂,但孙正义让他要更疯狂一些。

在一次会议上,孙正义对Neumann说,你不应该为自己的销售团队人员精简而感到自豪,销售团队应该起码1万人以上。孙正义在说这话时,WeWork全公司员工总数还不到1万。

除了这些孙正义给出的建议以外,真正给足Neumann快速扩张业务底气的,则是来自软银及其他投资者所投入的真金白银。在准备上市前,软银及旗下愿景基金,自2017年以来,已经投资或承诺未来投资总额达到106.5亿美元。

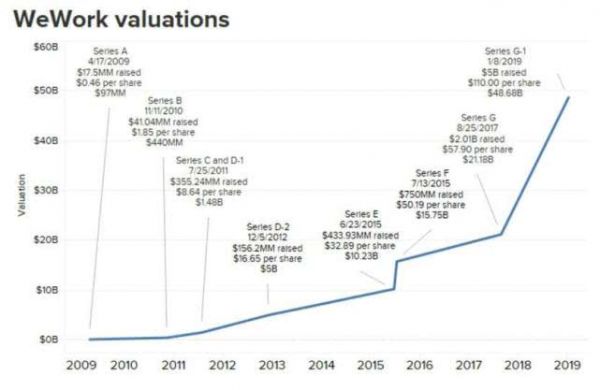

承载着软银的“愿景”,Neumann打算带领WeWork以近500亿美元的估值,冲击二级市场,再募集百亿美元。

倒在上市的黎明前

这样的美梦未能成真,WeWork倒在了上市前的最后一刻。Neumann带领着WeWork在全球范围内的路演,并没有受到投资者的热捧,事实上,其业务模式遭到了投资者的广泛质疑。

尽管Wework试图向投资者讲述一个space-as-a-service这样一个时髦的互联网to b服务概念,但敏锐老到的投资者并不买账,他们认为,即便用许多包括人工智能在内的科技手段来包装,WeWork本质上依然是商业地产租赁业务,而不断膨胀的亏损数字,更是让投资者望而却步。

除了业务模式本身先天的脆弱性外,WeWork在招股书中灵活运用会计处理手段让报表变得更加“好看”,这样的操作也让投资者变得更倾向于谨慎。

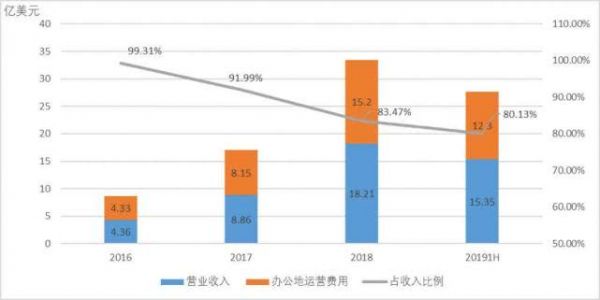

例如对于“商业办公用地运营费用”这一项目的处理上,WeWork将物业的折旧和摊销费用剔除在外,即便如此,该费用占收入的比例依然居高不下,2016年占营收比例高达99%,2019年上半年占比收入下降为80%,但如果将折旧和摊销费用计算在内,则商业办公用地的运营费用占营收的比例在过去几年都将超过100%,即WeWork通过长租下来的物业获得的收入,都不足以覆盖运营这些物业的成本,这还不包含市场营销、行政费用等多项其他成本。

为了向投资者描绘业绩向好的图景,WeWork更是在招股书中生造出了所谓“贡献率”(contribution margin)的概念,用营业收入提出租赁成本,该指标又被细分为两项指标,一是包含了非现金部分的GAAP(美国通用会计准则)下,直线法租赁成本的贡献率,另一个是不包含非现金部分的GAAP准则下直线法租赁成本的贡献率,这两个细分指标的区别在于,后一个指标将非现金部分的租赁支出扣除。

具体的会计调整为,在运营亏损的数字上,将其他运营费用,市场营销费用、行政费用、折旧摊销费用、基于股票的薪酬支出等全部加回,最终就能够得到比亏损数字漂亮好看地多的“贡献率”。

但这些用会计手段粉饰出的业绩向好的迹象,糊弄不了专业投资者,也改变不了Wework一直巨亏他,同时盈利前景不明的事实。

由于无法获得足额认购,WeWork推迟了IPO路演,在同一周,孙正义在美国加州主持一场投资者内部会议,按照原计划,WeWork作为软银的成功投资案例,其创始人Neumann将登台阐述自己的创业经历,但最终他没有能出现在这一次活动上,孙正义在台上再也没有提及WeWork和Neumann的名字。最终,Neumann辞任公司董事会主席和CEO一职。

软银欲独吞苦果

在上市计划搁浅后,Neumann成了众矢之的,熟悉内情的人表示,许多投资人对孙正义说,Neumann必须离开公司,作为投资人继续支持这家公司的条件之一。

对于这位WeWork创始人来说,除了离开,已经再也没有其他选项。由于IPO计划失败,WeWork账上现金仅够维持两个月。

情况急转直下,为了缩减开支,WeWork已经采取了一系列紧急措施,包括暂停对公司原首席执行官的私人飞机的运营开支、关闭即将在纽约开设的私立学校WeGrow以及计划裁减约2000名员工等,但这些措施相比WeWork在租赁合约方面付出的巨额开支相比,依旧显得杯水车薪。

两份对WeWork的紧急注资计划在当时浮出水面:一份是由WeWork最大的外部股东软银所提出的方案,即直接向WeWork注资,但获得更多的股权和对公司的控制权,另一份由摩根大通银行所提出,即发行利率水平高达15%的50亿美元特别债券。

最终,WeWork的董事会选择了前者,即由软银注资,同时创始人Neumann退出,他将手中大部分WeWork股权变卖给软银,依然能够获得超过近10亿美元的现金,软银则获得WeWork约80%的股权。

实际上,软银给出的是实际上是一份“退出”方案而非“救助”方案,通过该方案,WeWork的股权结构将从根本上实现变更,包括创始人、早期投资者等全部退出,而软银独自揽下这一烂摊子,根据目前所能获得的公开信息可以分析出:软银所给出的80亿美元WeWork的最新估值,是在目前的极端情况下,考虑了让前期投资者至少能收回投资成本全身而退。

根据《华尔街日报》报道,软银提出的方案包括从WeWork创始人Neumann手中购买9.7亿美元WeWork股票,这部分股票约占Neumann目前所持全部WeWork股票的三分之一。

根据WeWork此前提交的招股书显示,Neumann共持有2428730股WeWork A类股票,112507371股B类股和943848股C类股,持股总数为1.15亿股,该持股总数的三分之一约为3863万股,由此计算可知,软银提出的方案,对应的每股WeWork股票价格为25美元。

相比于2019年初WeWork以480亿美元估值进行的G-1轮融资每股110美元的价格相比,目前WeWork的估值缩水了80%。

除了从创始人手中购回股票外,软银还另外安排了30亿美元的从WeWork员工和早期投资者处收购股票的方案,这些早期投资者中,占股比例最大的分别为硅谷知名VC Benchmark和摩根大通,根据招股书披露,Benchmark在WeWork上市前总共持有该公司3265万股,按照目前每股25美元的价格计算,这部分股权价值为8.2亿美元,根据公开资料显示,Benchmark分别在WeWork的D轮和E轮融资进行了参与,当时两轮融资的估值分别为50亿美元和102亿美元。

摩根大通作为WeWork上市前的第三大外部投资者,共持有1864万股,按照每股25美元计算,这部分股权目前价值为4.7亿美元,公开资料显示,摩根大通也同样参与了WeWork的D轮和E轮融资。

根据D轮和E轮融资总额为10亿美元,而目前Benchmark和摩根大通所持股权的总值约为13亿美元,可以大致判断出,软银给出的方案,应该是大致保证其他外部投资者能够起码收回投资成本全身而退,而软银自己独自将WeWork目前的烂摊子揽下,承担投资损失,这大约也是在目前这样的极端情形下,各方能够达成的最大妥协了。

软银此前已投资WeWork超过100亿美元,再加上目前的这份退出方案,软银还要再投入30亿美元,总共投入在WeWork上的资金超过130亿,而这部分股权目前价值大约为70亿美元,投资损失几乎过半,但这也是软银早期过于抬高WeWork估值而不得不咽下的苦果。

30亿美元救助计划再生变数

就在外界认为孙正义与Neumann的故事已经到了尾声之时,事情再起波澜。上周,Neumann将软银告上法庭,称后者未能履行之前承诺的30亿美元投资计划。

根据软银提出的这项计划,这家投资机构将在今年4月份向WeWork投资30亿美元,作为计划的一部分,Neumann将有权出售价值约9.7亿美元的WeWork股票。

但软银最终反悔了,称由于WeWork方面不满足执行这笔投资的条件,软银列举了WeWork正在接受美国司法部和证交会的调查作为理由。

在Neumann对软银的起诉书中称,自己对软银和愿景基金托付信任,自己和上千名WeWork的其他员工努力打造WeWork,但最终等来的却是“厚颜无耻”的滥用权利。

软银方面称,对于这笔投资协议,软银方面并没有任何义务去执行,而这笔投资最大的受益者则是Neumann本人,他将变现近10亿美元。

在双方纠缠不清的同时,WeWork作为一家公司,境况则日益变得更加惨淡,新冠疫情在全球蔓延让公司本就岌岌可危的财务状况更加雪上加霜,上个月,WeWork已经在美国多处已租下的商业地产违约,未能及时支付租金。

去年底,WeWork的账上现金为44亿美元,但随着其收入锐减,烧钱速度依然飞快,几十亿美元对于其维持在全球数百处物业的运营来说,依然显得杯水车薪。

相关推荐

从惺惺相惜到反目,WeWork创始人与孙正义如何渐行渐远

佩奇和布林激流勇退,创始人为何与谷歌渐行渐远?

网红带货揭露弱点,腾讯正与年轻人渐行渐远

Zoom市值1291亿美元 袁征曾签证8次被拒 今与中国渐远

WeWork创始人是如何一步步走向失败的?

WeWork上市夭折记:阿里成孙正义最后绝唱?

孙正义的WeWork教你如何把二房东生意搞砸

WeWork上市夭折记:阿里成孙正义最后绝唱?

WeWork中止IPO,孙正义的千亿“愿景”能如愿吗?

最前线 |罢免创始人诺伊曼后,孙正义又向WeWork砸了50亿美元

网址: 从惺惺相惜到反目,WeWork创始人与孙正义如何渐行渐远 http://www.xishuta.com/zhidaoview9602.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181