这根能随心脏跳动9亿次的导线,仍是中国企业未解难题

本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:海若镜,编辑:杨中旭,原文标题:《比冠脉支架更贵,心脏起搏器能通过国家集采降价吗?》,题图来自:视觉中国

45岁那年,林谦在山东做了心脏起搏器植入手术,随后他便把自己的知乎签名改成“人机结合的生化超人”,听起来像有“机器心”的钢铁侠。

完成植入只花了一个多小时,林谦马上发现“心跳没了那种突突的感觉”。7年前因为先天性心脏病,他做了开胸手术,但后来出现了传导阻滞的新问题,心率年年降低,感受到的心跳总是那么“明显”。

对大部分人来说,心脏跳动就如空气一般,悄无声息地支持着人体的运转,但在心律失常的患者那里,平静规律的心跳却是一种奢侈。

在中国,有心血管疾病的患者高达3.3亿;因心血管疾病致死的病患中,约50%和心律失常有关。但是,目前药物无法根治心律失常,且长期服药存在副作用,针对心动过缓、心动过速的心脏植入器械成为拯救生命的利器。

“心脏起搏器是生物医学工程中,最成功的治疗器械和技术之一。”亚太心律失常学会专家、以心血管治疗闻名的某著名三甲医院大内科主任讲道。

不过,目前主流应用的双腔心脏起搏器,价格约为6万~8万元/台,昂贵的价格导致许多患者无力负担。那么,通过带量采购、以量换价,心脏起搏器能否像冠脉支架一般价格锐降、实现国产替代?从省级集采招标来看:2020年安徽、青海、山东进行了心脏起搏器带量采购,但相对降幅有限。

多方采访后,《财经》了解到:目前全球能生产心脏起搏器的企业仅六七家、美敦力、波科、雅培等外资械企有一定的垄断优势;患者一次性支付的心脏起搏器费用中,包含了企业工程技术人员跟台、随访等系列服务。上述专家分析了该行业现状并表示,“集采确实能实现一定的降价空间,但在推广时需更为谨慎,目前心脏起搏器行业经不起大的洗牌。”

在硬币的另一面,得到心脏起搏器救治的中国患者比例不及欧美地区的十分之一。2019年,中国植入心脏起搏器的数量约为10万台,每百万人植入量仅64.9台,欧美地区平均每百万人植入700-800台;对比之下可见,“还有许多中国患者的临床需求没有得到满足。”

1. 能随心脏跳动9亿次的导线,仍是中国企业未解难题

当前全球能研发生产心脏起搏器的企业屈指可数:美国的美敦力、波科、雅培,德国百多力,四家巨头垄断了中国超过90%的市场。

为了攻占心脏起搏器的技术高地,国内械企也积极进行并购、合作研发:微创医疗(00853.HK)收购意大利的索林;乐普(300003.SZ)收购中国最早研发心脏起搏器的秦明;先健科技(01302.HK)则采用了美敦力的技术。

心脏起搏器中导线、脉冲发生器中的芯片、电池,研发投入、技术门槛很高。以双腔起搏器为例,两根细细的导线看似简单,但是它可在人体内放置30年,且不能产生排斥反应,仅生物相容性就非常复杂。另外,导线始终随着心脏跳动,每天跳动80000次,10年就是近3亿次,30年是9亿次,需要保证导线外层塑料、内部金属丝不断裂。

仅这根导线,目前中国还没有企业可生产出过关的产品。

电池也是类似的道理:一方面需保证支持10~15年的功耗,另一方面体积必须足够小。而控制电脉冲产生的芯片,在算法和周期也需有精准的计算,以保证临床应用稳定性。

中国企业技术上“卡脖子”的就是芯片和新材料,心脏起搏器的国产化仍有难度。多数国产起搏器,在芯片、导线、电池上,仍然依赖进口的技术和产品。

反观冠脉支架,乐普、微创、吉威三巨头占据了70%的市场,技术已经成熟且完成了国产替代,这也是该品类能通过带量采购进入“百元时代”的重要原因。“但心脏起搏器技术难度比较大,还不具备这样的条件。”上述三甲医院大内科主任说。

从市场份额来看,心脏起搏器的国产替代路还很漫长。以最早涉足心脏起搏器领域的乐普医疗(秦明)为例,2019年乐普心脏起搏器总营收4698.98万元,均价若按3-4万元左右/台,年销售量约1200-1600台,仅占当年中国年植入量的1.2%-1.6%。

2019年,中国新植入起搏器约10.02万台,相比于2018年植入9.1万台,同比增长9.8%,略高于中国的GDP增速,上述三甲医院主任认为“这是比较健康的发展状态,但该增速远不能满足患者的需求。”

目前中国大陆心脏起搏器每百万人植入量仅64台;亚太经济相对发达的地区约200~300台/百万人;欧美植入数据可达到700-800台。随着中国人口的老龄化、合并心脏病的增加,需要安装起搏器的患者一定会增加。与亚太地区植入率相比,中国心脏起搏器植入量还有3~4倍的增长空间。

▲ 亚太心律失常白皮书

2. 分摊后每月花费600元,心脏起搏器真的贵吗?

为什么病患植入心脏起搏器的需求没有得到充分满足?价格昂贵、植入术式尚未普及、医保支付存在最高报销限额成为主要原因。

谈及价格时,国内某心内科权威专家表示:“心脏起搏器价格贵,其实是个悖论。”

从一次性付费来看,目前单腔起搏器定价在3-5万元间;临床植入量达到70%的双腔起搏器,大约6-8万元,“表面看起来的确很贵,但一个起搏器的寿命超过10年,分摊到每个月,费用大约是600元,摊到每天就是20元。”

临床上,很多高血压、高血脂、糖尿病患者,每天需服用降压、降脂、降糖药的费用,算下来比20元/天还要贵。

作为高科技含量的电子植入性器械,心脏起搏器目前全球只有6-7家公司能够研发和生产,但对病人而言,它是“救命”的刚需,需求价格弹性很低。企业为收回高昂的研发成本、并获取尽可能多的利润,并无充分降价的动力。

另一方面,企业在中国销售的起搏器价格,包含了手术跟台、培训医生、程控随访、器械故障处理、患者教育等服务,尤其手术跟台、术后随访程控目前都依赖企业人员。“程控随访的技术门槛不算高,但也比较复杂。每次随访会监测起搏器的参数和诊断数据、图表等,打印出来有一本书那么厚。”

在许多欧美国家,医院通常配备专门的工程技术团队,植入后随访是单独的付费条目,但中国大多医院没有此类人员配备。某外企从事心脏起搏器销售多年的宋承广介绍,做这一行的器械代表需具备一定生物医学工程、临床医学知识,才能和医生高效沟通。新人完全上手,需一年左右时间,人力成本通常十几万元/年。

除了价格居高难下外,掌握心脏起搏器植入术式的医生数量有限,绝大多数县域医院还不能做植入手术。这主要因为国内起搏器植入手术大部分集中在大城市的三甲医院,每年能做100台起搏器植入手术的医生屈指可数,但只有做到这样的手术量,才具备带教、培训医生的条件。

现阶段医院少有资金支持医生学习新技术,国家基本没有专门的经费投入,在医生的专业继续教育上,目前企业其实承担了部分医院、政府应该承担的培训责任。而这一部分学术培训投入,最终也会体现在心脏起搏器的价格上。

从医保支付的角度,心脏起搏器不像冠脉支架按比例报销,而是使用最高支付限额。

以北京为例,心脏起搏器的报销标准是:单腔每套最高可报销25200元、双腔及三腔每套为32400元,超过最高限额部分由患者自付。

所以,6、7万元/套的双腔起搏器,患者需要一次性自付的费用达到4-5万元,加上住院费、药费会更高。对于农村患者来讲,安装心脏起搏器虽然能救命,但它带来的经济负担确实很重。

3. 心脏起搏器带量采购,谨慎追逐降价空间

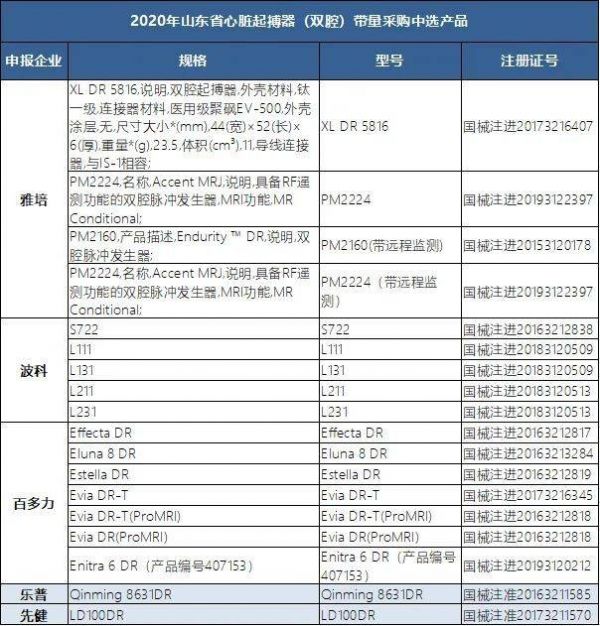

2020年,安徽、青海、山东组织了省级心脏起搏器带量采购,其中山东有5个中选产品平均降价51.86%,13个带远程监测功能型、MRI兼容型双腔起搏器平均降价16.86%。青海双腔起搏器的平均降幅为13%。

谈及降价幅度,多位受访者认为从中能够看到企业的投标策略:心脏起搏器有很多品种,波科、百多力的产品线尤为多样。山东省集中招标降幅超过50%的品种,可以说都是企业能够接受降价的产品;运用了新技术的产品,降价幅度有限。

据海关总署数据,心脏起搏器进口均价约1600-1800美元,终端价格是进口价的3-4倍。据分析,除去跟台、程控随访、故障处理等成本,通常有10%销售费用消耗在终端推广;以及代理商“开拓市场”所付出的运营成本,带量采购的确能够挤出这部分的中间费用。加之当前倡导优化学术市场,减少不必要的学术会议,企业节省了市场投入,在投标时也会有更大的降价空间。

同时,专家提示:就心脏起搏器疗法的发展而言,如果全国范围要进行集中招标采购,还需格外谨慎。现在全世界能做心脏起搏器的只有几家,再淘汰一部分出局,服务、竞争机制反而难以优化。

而且目前中国患者里,植入各品牌起搏器的都有,如果哪家企业离开中国市场,已植入在患者体内的起搏器就可能无人维护、产生隐患,过去已发生过类似情形。因此,从服务患者的延续性出发,医院不希望任何一家起搏器企业出局。

“起搏器的市场也面临重整,但它跟冠脉支架、仿制药的不同在于,国产起搏器还没有崛起,整个市场经不起大的洗牌。”本来研发难度就高,如果一下把价格降到很低,可能削弱国内企业的创新动力和能力。

接下来,将有更多省份试点心脏起搏器集采,某心内科主任建议道:专家组除了临床医生外,还应有医院管理方面的专家、医保专家、经济学专家等,能够尊重市场的经济规律,更长远地预判政策实施后将产生的影响。

集采政策也是向企业、医院管理释放一种信号:企业应该努力降低成本,优化流通渠道,调整产品结构、成熟的产品该让利就让利。医院也要改变管理模式,比如自己培养工程技术人员,和第三方随访公司合作等,行业里各个主体都需做出相应改变。

现在有企业尝试建立第三方随访平台,自己培养工程技术人员,输入到医院提供服务。也有企业尝试远程随访、上门随访等,患者付出一定费用无需到医院排队。这类服务的推广,能减轻企业的负担,推动其把起搏器一次性支付的价格降下来,分摊到后续的随访管理中。

在省级试点的基础上,医保方面通常会根据实际情况和经验教训及时作出调整。无论是集采、还是DRG,医保控费、医院创收都不该是最终目标,以患者为中心的方向不能偏离。

通过集采招标,如果各个医院能做的植入量在上升,企业愿意继续支持、深耕中国市场,才算良性循环;反之,如果有企业要退出中国市场、医生也不愿意学习新技术,结果可能是负面的。

(作者系《财经》研究员,文中林谦、宋承广为化名)

本文来自微信公众号:财健道(ID:ArtofWealthandHealth),作者:海若镜

相关推荐

这根能随心脏跳动9亿次的导线,仍是中国企业未解难题

比冠脉支架更贵,心脏起搏器能通过国家集采降价吗?

替代心脏移植,人工心脏研发企业「同心医疗」获蓝帆医疗1亿元投资

在线教育出海记:中国企业如何撬动印度市场

永磁马达将带来智能制造的心脏革命

演员高以翔不幸离世,监测心脏健康状态,这些“新科技”或许能帮上忙

百果园冲刺A股:三道难题待解

印度打出组合拳,中国企业能招架得住吗?

一个年轻人的猝死全过程

知识付费行业热度攀升,行业乱象、变现难题待解

网址: 这根能随心脏跳动9亿次的导线,仍是中国企业未解难题 http://www.xishuta.com/newsview40782.html

推荐科技快讯

- 1问界商标转让释放信号:赛力斯 95792

- 2报告:抖音海外版下载量突破1 25736

- 3人类唯一的出路:变成人工智能 25175

- 4人类唯一的出路: 变成人工智 24611

- 5移动办公如何高效?谷歌研究了 24309

- 6华为 nova14深度评测: 13155

- 7滴滴出行被投诉价格操纵,网约 11888

- 82023年起,银行存取款迎来 10774

- 9五一来了,大数据杀熟又想来, 9794

- 10手机中存在一个监听开关,你关 9519