小鹏亏本卖小鹏

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),36氪经授权发布。

作者 | 周继凤

编辑 | 金玙璠

这年头,哪家新造车上市后毛利率不转正,都不好意思发财报了。

国内造车新势力此前一直被人诟病“卖一辆亏一辆”,流血造车的三兄弟都致力于把财务数据变好看,为自己正名。一个是今年的二季度兑现毛利率转正承诺的理想,第二个是如今大肆宣传毛利率转正的小鹏。

11月12日盘前,小鹏公布了2020年三季度财报,上市后首份财报实现营收19.9亿元,同比增长342.5%,高于市场预期的19.0亿,净亏损11.48亿元,亏损进一步扩大。但毛利率转正了,企业、分析师们大书特书,我们终于不是卖一辆亏一辆了。同时,新推出的小鹏P7大受欢迎,一个季度卖出了6210辆。

市场也跟着兴奋,小鹏汽车股价盘前暴涨10%,截至收盘,股价大涨了33.4%。

从这份财报以及后续的股价涨势看得出,度过了上市融资的难关,头部造车新势力,正在以肉眼可见的速度变得好转。

2020年下半年,造车新势力几乎成了风口上的猪,股价和市值齐飞。最先上市的蔚来如今脚踩油门,股价节节攀高,今年以来累计暴涨1200%,成为全球市值排名第六的汽车公司。小鹏的股价也翻了几番,市值超过了广汽集团。

但战争才刚刚开始。特斯拉降价了,对标Model 3的小鹏,被迫与其在同一个价格梯度里竞争。10月1日,特斯拉直接将Model 3标准续航升级版补贴后的售价砸到了24.99万元。而小鹏P7的指导价在22.9万元-33.9万元之间。

即便是造车三巨头蔚来、理想、小鹏都成功登陆美股融得了一笔资金,但小鹏的销量在三家中依旧是垫底。蔚来、理想、小鹏今年1-9月份的销量分别为26375辆、18160辆、14077辆。

交付量才是硬道理,虎狼环伺,小鹏能不能继续站稳脚跟扩大市场份额?我们还需要多看几个季度。

01 被Model 3碾压的P7

我们先来看小鹏车卖得如何?

必须承认,小鹏这一季度车卖得不错,卖了8578辆,比去年同期翻了两番,是上一季度的两倍多,可以说是史上最好的成绩了。

财报显示,小鹏三季度销量爆发的原因是核心车型P7在6月底启动规模交付。在其三季度交付的8578辆中,小鹏P7交付量为6210辆,贡献了大半数的业绩,环比上个季度325辆的交付量涨了19倍之多。

但和对手一比,差距就出来了。

自从三家造车新势力都上市以来,由于有上市的信用背书,各家销量不断水涨船高。2020年三季度,蔚来交付了1.2万辆,连续两个季度交付量破万;理想也交出了8660辆,这个成绩对于只有一款车型且去年12月份刚刚量产的公司来说,实属瞩目。

资料来源 / 公司财报

制图 / 深燃

抛开对手,对于小鹏而言,涨势喜人,这家公司直接放话,2020年四季度交付目标10000台,同比增长210.8%。

如果从P7近几个月的交付数据推算,四季度冲击1万台的可能性很大。但要命的问题随之出现了——10月份,小鹏卖出了3040量,环比下降12.5%,问题就出在P7身上,交付量环比下滑了18.2%。

因为特斯拉Model 3在10月初降价了。

小鹏目前量产了两款车型——G3、P7,分别针对不同价位和人群,其中小鹏G3指导价在15-20万元之间,小鹏P7指导价在22.9万元-33.9万元之间,性能和产能都对标特斯拉Model 3。小鹏在招股书中,把希望都放在今年5月份交付的P7身上,而且量产交付P7时,也多次明确对标特斯拉Model 3。

“我觉得Model 3国产版32.8万(不带自动驾驶)毫无竞争力,起码应该再降1万美元。现在和5年前已经完全不同,Tesla的电池优势、智能差异和我们相比都已经没有,在拿了这么多政府补助以后还是这样的价格,要不然是成本控制有问题,要不然就是还想获得5年前的利润率……等小鹏P7出来肯定碾压。”

这段话出自小鹏汽车创始人何小鹏2019年5月份的一条微博。彼时,面对外来者特斯拉,何小鹏自信满满,认为自家小鹏汽车的价格低、性能和Model 3差不多,足以碾压“降不下价的特斯拉”。

没想到,一年后,特斯拉不但价格降了,幅度还非常大。今年10月1日,特斯拉直接将Model 3标准续航升级版补贴后的售价砸到了24.99万元。

小鹏不但谈不上碾压,还面临与特斯拉Model 3在同一价格梯度内直接竞争的危机。小鹏能不能顶得住压力从特斯拉口中夺食?我们只能再看几个季度的数据。

02 营收19亿,亏损11亿

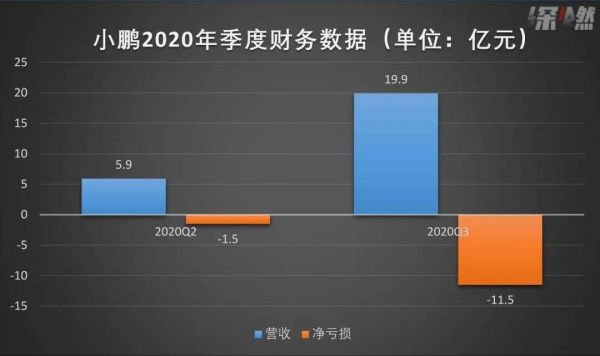

毫无疑问,P7的大量交付带动了小鹏的业绩。今年三季度,小鹏实现营收19.9亿元,同比增加342.5%,高于市场预期的19亿元。

但亏损还在持续。三季度小鹏一口气亏损了11.48亿元,加上此前从2018年至今年二季度亏损的58.87亿元,小鹏至今累计亏损超过70亿元。

资料来源 / 公司财报

制图 / 深燃

蹊跷的是,上市前的最后一个季度,也就是上个季度,小鹏仅仅亏损1.46亿元,但上市后的第一个季度就亏损了11.48亿元,转眼间亏损扩大了将近8倍。

问题出在哪儿?

财报的解释是,因为把IPO时授予员工的一些股权激励费用也算进去了。

所谓股权激励费用,并不是公司真的付了费用,实则是激励管理层、核心员工,也是一种会计记账方式。

所以小鹏的对外口径一致是,剔除掉股权激励费用之后的净亏损(也就是非美国会计准则下)为8.64亿元,与市场预期的8.45亿基本持平。去年同期的亏损是7.51亿元。

即便剔除股权激励后,小鹏依旧亏损8个多亿,比今年前两个季度加起来亏损的额度还要多。

似乎是为了证明财务状况有所好转,小鹏和分析师将这一季度的重点放在了毛利率转正上——小鹏三季度整体毛利率为4.6%。管理层解释称,毛利率提升,主要是由于更好的产品组合,材料成本下降和制造效率提高。

而这一消息已经足以让市场振奋,小鹏开盘前股价大涨近10%,截至当日收盘,股价大涨33.4%。

对于一家造车新势力而言,毛利率转正意味着不算上推广、管理企业等其他费用,这家公司终于从“卖一辆车亏一辆”转变为“卖一辆微盈利”。

此前,小鹏在成本控制端一直没能做好。过去两年的毛利率分别是-24.3%和-24.2%,今年上半年毛利为-3611.6万元,毛利率为-3.6%。

而对手都意识到了降低成本提高毛利的重要性。蔚来今年二季度如约将毛利由负转正,财报发布当天股价暴涨。理想自量产交付以来,毛利率一直是正向的,如今又从今年一季度的8.0%提升至二季度的13.3%。特斯拉更不用说,在已经实现了多季度盈利的情况下,毛利率保持在20%以上。

要想降低成本,增加盈利的空间,最好的办法就是多生产,多卖车。

汽车分析师贾新亮就曾对深燃表示,“如今,一年生产十辆车,跟一年生产十万辆车的成本是不一样的,规模越大,成本越低,在一定规模下,就会有盈利的机会。”

另一位汽车行业分析师也称,如果接下来小鹏在交付上不见起色,毛利率不会有大的改善。

小鹏显然意识到了危机,今年5月拿到自建工厂的生产资质。自建工厂前期投入大,工厂产线、各类模具均是前期投入成本,随着产量提升,成本被分摊,再加上小鹏P7的销量带动,毛利率终于转正了。

除此之外,小鹏在财报中还透露,最近又与广州开发区管委会全资企业达成协议,由该公司提供40亿人民币融资,以支持小鹏在广州经济技术开发区建设新的制造基地。在这一背景下,产能有可能进一步提升。

03 杀手锏还是智能化

相比于高举高打靠服务取胜的蔚来,差异化定位家庭SUV的理想,小鹏主打的还是“智能化”。正如这家公司在无数场发布会上重复的那样,试图另辟蹊径把“智能化”的概念烙印在自己身上。

小鹏标榜自己是国内造车新势力中第一家自主研发出自动驾驶软件(硬件基于英伟达Xavier,Xavier支持L3级别自动驾驶),并将其商业化应用的公司。今年10月24日,小鹏汽车也公开展示了其全栈自研的高速自主导航驾驶系统NGP。

小鹏的NGP甚至希望在某些时候挑战特斯拉。譬如,高速自主导航驾驶借助于高德的高精地图试图做到精准导航,而特斯拉一直在拒绝高精地图,导致某些时候容易出现车辆偏离导航。相比于特斯拉来说,小鹏还对Xmart OS车载智能系统进行了OTA升级,升级后的系统能够进行语音交互,做到变道、上下匝道、汇入主路等操作时都配合语音提醒,试图将服务做得更加细致入微。

蔚来也发布了自己的NOP功能(即Navigate on Pilot领航辅助功能),可实现自主变道、超车甚至下高速匝道的功能。不过蔚来官方称,目前量产车上只有蔚来的NOP和特斯拉的NOA两家能做到这两大功能。

来源 / Pexels

蔚来与小鹏如今发布的其实都算辅助导航驾驶功能,有媒体报道称,虽然辅助导航驾驶功能仍属于L2级自动驾驶功能的范畴,但是它向更高级别的自动驾驶功能又近了一步。在汽车行业中,目前只有特斯拉、蔚来汽车、小鹏汽车三家企业将此功能落地。

小鹏、蔚来这些国内造车新势力在自动驾驶方面是什么水平?一位长期观察自动驾驶领域的投资人表示,产品的完成度“次于特斯拉”,但比传统主机厂厉害,国内新造车基本上跟特斯拉的路径一样,走的都是“量产-获取数据-算法迭代”的路径。“尤其是蔚来、小鹏的自动识别技术,我们通过测试发现都不错。”

自动驾驶软件对新造车的重要性不言而喻,而智能化的定位也让小鹏找到了差异化的打法,站稳了脚跟。一位分析师曾这样对深燃分析:“因为特斯拉的Model3的市场培育,行业发现消费者很愿意给智能化较高的溢价,所以造车新势力在没有其他优势的情况下,只能靠智能化比传统燃油车做得好,获得消费者的青睐。”

*题图来源于微博。

相关推荐

小鹏亏本卖小鹏

小鹏“融资”,扶摇直上?

小鹏快跑

小鹏造小鹏 —— GGV投资笔记第三十期

小鹏汽车董事长何小鹏:特斯拉国产版毫无竞争力

蔚来走出ICU,小鹏快追

小鹏汽车CEO何小鹏:短期来看,科技型车企有太高毛利是错误的

小桔车服与小鹏合作 杭州每月最低3000能租小鹏G3

小鹏汽车董事长何小鹏辞任虎牙独立董事

何小鹏造车闯“钱”关

网址: 小鹏亏本卖小鹏 http://www.xishuta.com/zhidaoview14648.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181