海底捞业绩大降,单一爆款之路已到尽头

文丨阿尔法工场研究院,作者丨林晓晨

2021年3月1日,寒流来袭,北方地区迎来了今年最大的一场降雪。与突然变冷的天气一样,海底捞的投资者心情也降至冰点。

当日收盘,海底捞(06862.HK)发布盈利警报,公司预计2020全年净利润骤降九成,较2019年少赚20多亿元。

盈警公告发布后,之前一致看多海底捞的投行们纷纷倒戈:中金下调目标价3%;花旗下调目标价至55港元、中国银行更是直接下调至卖出评级。

01、预期之外

海底捞的这份预计预告,大幅低于预期数据区间。

根据盈警公告数据,海底捞2020全年净利润约2.34亿元,以此计算,那么海底捞2020下半年的净利润为11.99亿元。这一数据弥补了上半年疫情带来的亏损,但与2019下半年14.35亿元的净利润相比,依然降低了16.45%。

一直以来,海底捞的估值都不算便宜,而支撑其3500多亿市值的核心逻辑就是公司业绩的持续增长。

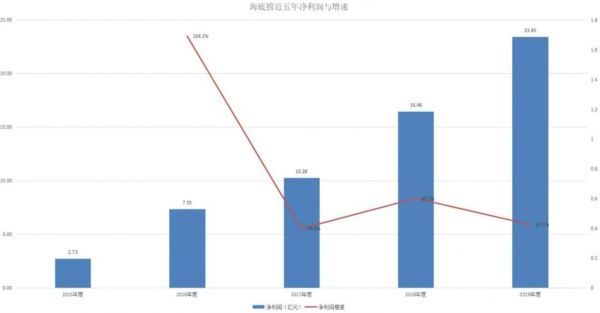

过去五年,海底捞的净利润由2.73亿元飙升至23.45亿元,年化复合增长率高达71%。在业绩高速增长的背景下,香港市场投资者也罕见的包容了海底捞非常高的PE。

海底捞取得高增长的原因有三方面:一是不停的开店,二是不断提升客单价,三是稳步攀升的翻台率。

截至2020年6月底,海底捞门店总数为935家,是2015年底的6.4倍,平均每年海底捞都要开设门店近150家。尤其是最近三年,平均每年的开店数量甚至接近300家。不断增加的门店数是海底捞高速扩张的基石。

在门店数增长的同时,海底捞的客单价也在水涨船高。从2015年的91.8元增长至2020年中的112.8元,涨幅接近23%。客单价的提升进一步提振了公司的业绩增长。

最让人羡慕的是,高速扩张并没有影响海底捞的翻台率,到疫情之前,海底捞的翻台率都处于稳步上升趋势中。

翻台率是餐饮门店最核心的关键指标,它直接代表着消费者对于餐厅的接受程度,海底捞整体接近5的翻台率也创下了中国最大的“餐饮奇迹”。

门店数、客单价、翻台率共同造就了海底捞的成长股逻辑。长期的高成长甚至让投资者产生了开店就等于赚钱的错觉。

但在2020年盈警公布后,海底捞的核心逻辑遭到了破坏。虽然门店数和客单价依然继续提升,但业绩却不及预期,只可能是翻台率这项数据出现下滑,这也就表明消费者对于海底捞的热情正在降低

虽然从数据上看,海底捞2020下半年的净利润仅降低16.45%,但这却是在门店数持续攀升的情况下创造的。也就是说,过去那种开店就赚钱的逻辑已经被打破。门店越来越多,反而利润却同比下降,预示着海底捞的单店价值正在降低。

对现在的海底捞而言,最让投资者恐慌的莫过于业绩降低叠加预期反转,很有可能引发“戴维斯双杀”。

02、情理之中

业绩骤降仅是表象,单一爆款无法适应社会变化需求才是海底捞最大的危机。

毫无疑问,海底捞绝对算的上是中国餐饮历史上最火爆的品牌之一,依赖这一品牌的成功,海底捞业绩多年连续增长。

但同时,其也患上了“海底捞依赖症”,公司的营收绝大部分都来自于海底捞餐厅。例如U鼎冒菜,海盗虾饭,甲乙饼,十八汆等其他餐厅,在公司整体营收中的贡献寥寥。

餐饮行业并不算是一个护城河很宽的品类,尤其是火锅品类,更是成为娱乐明星创业的首选项目。火锅有着复杂度低,可复制性强的优势,但同时想要从行业中脱颖而出的难度也更大,而这也正是海底捞难能可贵的地方。

众所周知,海底捞的核心卖点是服务好,用优质服务来换取消费者的认可。但在更深层次,人力资源体系才是海底捞的核心竞争力。“双手改变命运”是海底捞的核心价值观,而海底捞也确实用丰厚的回报激励着员工们。

但服务和人力资源体系仅是软性指标,并不能为海底捞建立起真正的长期护城河。实际上,服务和人力资源体系是能够被模仿的,当越来越多的企业效仿海底捞的运作模式,那么海底捞的优势就越来越小。

正所谓:民以食为天。决定消费者长期意愿的,依然是食品的口味。就口味而言,从来都不是海底捞的竞争力所在。在各种网红火锅“泛滥”的今天,已经很难看到年轻人选择海底捞作为聚会的场所了。

这就意味着,海底捞不算便宜的客单价完全是为了服务买单。这种逻辑或许会在某些特定场景受到欢迎,但却永远不会成为放之四海而皆准的商业真理。

如果在产品研发上不下足工夫,仅以软性指标在市场中竞争,那么是极有可能被时代抛弃的。

消费者的口味在变,如果品牌不有所迭代,那么在消费者都尝试过了所谓的“极致服务”后,就很容易出现“不过如此”的心理。甚至有海底捞的竞争对手,喊出了“不过度服务”的口号。

从某种意义而言,全聚德极有可能成为海底捞未来的发展缩影。在呷哺呷哺(00520.HK)、九毛九(09922.HK)等同行都在不断迭代品牌的同时,仅靠单一爆款的海底捞很容易被市场所淘汰。

03、产品扩张,学习字节好榜样

依靠单一爆品,企业可以获得成功,但想要成为行业中的长期王者,就需要管理层与时俱进,具备新的管理模式。

现阶段,市场对企业的需求已经由“出爆款”演变到“持续出爆品,持续迭代,产品相互导流扩张”的新模式。放眼中国食品市场,达利、康师傅、统一等快销行业都保持着这样的发展逻辑。

这种商业逻辑应用最好的莫过于字节跳动。众所周知,字节跳动是以今日头条起家,但经历多年的发展,其已经形成了集信息流平台、短视频平台、长视频平台、小说平台等为一体的综合性内容帝国。

从商业模式考量,内容是字节跳动的核心一环,无论是信息流、短视频、长视频还是游戏,都是具体的展现形式。

实际上,截至目前今日头条依然是字节跳动的支柱平台之一,MAU稳定在2.5亿左右,处于一个相对平衡的水平。如果字节跳动一直发展今日头条一块业务,那么这块业务也足以让其生活的很好,但却必定无法获得如今的规模。

字节跳动之所以能够成为全球著名的独角兽,正是因为其在今日头条之上,连续孵化了抖音、西瓜视频、番茄小说、海豚股票等几十个APP矩阵。

正是多品类布局的战略,让字节跳动价值倍增。同时各品类之间的有效互动,又让字节跳动的内容生态融会贯通。如今的字节跳动已经不能单纯的用短视频、信息流等单一品类来概括,而是一家基于算法推送的内容生态平台。

现阶段,海底捞品牌大获成功,其实这就相当于字节体系内的今日头条。但在今日头条如日中天的时候,字节跳动选择继续推出更多类型的产品来提升竞争力,而海底捞却几乎没有新的动作。

观察大众点评上的热门店,几乎大半年就要经历一轮轮回,这并非是这些门店的管理下降,而是每一款产品都有属于自己的生命周期。无论是门店、视频还是游戏,任何一款爆款都会经历从火爆到平庸的过程。

如果没有疫情的侵袭,那么海底捞的产品周期可能会更长,单一品牌竞争力下降的速度可能更慢,但却无法改变品牌日渐衰落的事实。

其实呷哺呷哺就是一个很好的例子。几年之前,单人火锅为代表的呷哺呷哺一度成为行业中的现象级爆款,但随着外卖的冲击,呷哺呷哺的品牌力逐渐下降,公司的股价也一度跌至谷底。在呷哺呷哺推出高端化的“湊湊”后,股价才重新受到市场的关注。

04、估值转折点

海底捞CEO张勇说过:“人可以贪婪,也可以愚蠢,但不能同时愚蠢和贪婪”。

在疫情突袭的2020年,很多企业选择收缩防守的态势去抵御风险,但海底捞却反其道而行之,坚持贯彻扩张策略。2020年上半年,海底捞新增门店167家,当时海底捞的门店数合计仅为768家,疫情之下门店数半年激增21%。

逆势开设的门店计划,并未让海底捞的业绩在疫情过后迎来报复性反弹,甚至不及前一年的水平,让海底捞的品牌竞争力受到了质疑。

另外,海底捞“自上而下”的下沉战略也存在弊端。海底捞是以服务而闻名,这种模式显然更能迎合消费能力较强的顾客,在很多低线城市,或许会在短期内吸引到尝鲜的顾客,但从长期来看是很难获得如一线城市一般成功。

海底捞以一线城市为核心布局,从北、上、广、深四大城市向外辐射,从二线城市,到三线城市乃至村镇。这种模式就意味着,随着门店的下沉,在消费能力较弱的地区,新开设门店的边际效用将日益衰弱。就算没有疫情,这种高速发展的模式也很难一直保持下去。

一套模式遍布全国的粗放式扩张,其实已经为海底捞的发展埋下隐患,是较为愚蠢的做法。

在过去一年,海底捞同时犯下了贪婪和愚蠢两大错误,盈警公告则是最直接的体现。

如果在未来海底捞依然没有战略上的改变,那么成长逻辑破坏后,海底捞肯定无法支撑目前的估值,遭遇戴维斯双杀只是时间问题。

相关推荐

海底捞业绩大降,单一爆款之路已到尽头

及时雨!海底捞证实获信贷21亿,首笔资金已到账

海底捞向何处走?

净利暴跌90%,海底捞:这不是坏消息

海底捞打赢了“海里捞”,却败给了“河底捞”

业绩巨亏、股价大涨,海底捞的锅里到底放了什么“料”?

同期涨幅超茅台4倍,颐海国际的成功与海底捞无关

不靠海底捞,谁来买颐海国际的火锅调料?

海底捞,开始卖快餐了

探店海底捞最新粉店,除了“便宜”外,一切都很“海底捞”

网址: 海底捞业绩大降,单一爆款之路已到尽头 http://www.xishuta.com/zhidaoview17736.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181