成绩单扭转悲观预期,亚马逊“逆风”向前跑

图片来源@视觉中国

文 | 美股研究社

7月28日美股盘后,亚马逊公布了2022年第二季度财报,实现营收1212.34亿美元,同比增长7.2%,略低于第一季度的7.3%,但高于市场预期的1190.9亿美元。

值得关注的是,继一季度出现7年首次季度亏损后,亚马逊二季度仍未盈利。亚马逊Q2净亏损20亿美元,去年同期盈利78亿美元。

然而,财报发布后,亚马逊股价盘后大涨超13%,报138.94美元。为何业绩表现一般,亚马逊的股价不降反升?

北美业务营收超预期,AWS保持高位增长

正如高盛策略师Cecilia Mariotti提出的,由于经济活动数据大幅走弱,市场正在进入到“坏消息就是好消息”的情境之中。

换句话说,投资者已经预期当前经济环境下企业财报不会太好,只要消息不够糟糕就是利好消息,尚且亚马逊这份成绩单高于预计。

此前,亚马逊管理层在4月发布了低迷的第二季度指引,预测收入为1160亿美元至1210亿美元(同比增长3%至7%)。

事实上,从宏观层面看,美国通货膨胀导致各方面家庭消费成本上升,消费者在其他非必需消费领域的支出必然受影响。根据4月的指引,与去年同期相比,抵押贷款支付增加46%,食品价格上涨10%,天然气价格上涨44%。

这一情况下,尽管1212.34亿美元的营收环比略有降低,但明显优于管理层的最低预期。

更重要的是,亚马逊将其业务细分为北美业务,国际业务和AWS(云)业务,当季来自于北美部门的销售额在总销售额中所占比例为62%,相比之下上年同期为60%;来自于国际部门的销售额占比为22%,上年同期为27%;来自于AWS云服务的销售额占比为16%,上年同期为13%。

整体来看,北美业务相对稳健,云业务增长快速,国际业务有所下滑。

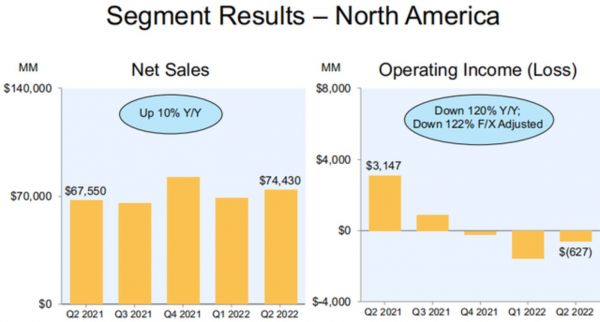

首先,二季度,亚马逊北美业务稳健增长,贡献了744.3亿美元的营收,同比增长10%,高于市场预期的704.5亿美元。

高于预期可能是因为许多关键运营指标都有所改善,包括库存水平和交付速度。此前,由于Q1创纪录的350亿美元库存水平,投资者一直担心牛鞭效应对亚马逊的库存打击太大,会造成需要很长时间才能清除的积压。

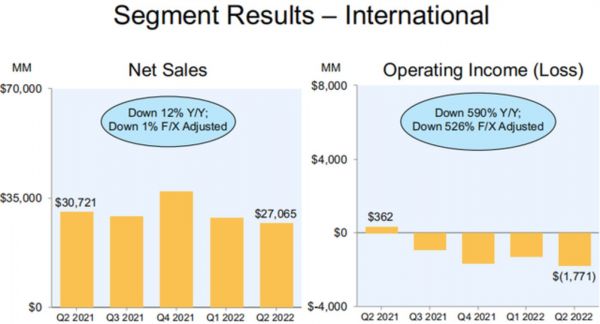

其次,相对于北美地区,国际业务发展较差。报告期内,亚马逊国际业务营收270.65亿美元,同比下降12%,经营亏损为17.71亿美元。

当然,考虑到俄乌冲突、疫情等诸多因素影响,国际业务发展降速是预期之内的。

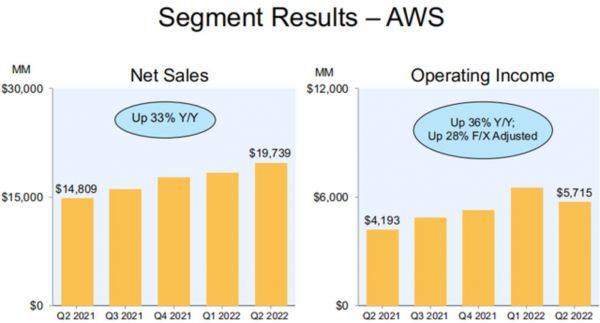

最后,亚马逊AWS云业务增长强劲。第二季度的净销售额为197亿美元,同比增长33%,高于华尔街共识预测的195.6亿美元。AWS的营收占比进一步提高,从去年同期的13%提高至16%。

值得一提的是,亚马逊的广告业务在近期表现疲软的数字广告市场衬托下成为一大亮点。Q2广告收入同比增长18%至87.57亿美元。

考虑到AWS业务及北美其他业务的表现,在宏观环境较差的情况下,亚马逊自身经营没有太大问题,得到了投资者的认可。

失败的投资与成本压力上升,拖累盈利

相对于自身经营,亚马逊的投资拖累了它财务上的盈利表现。

第二季度,亚马逊净亏损为20.28亿美元,相比去年同期的净利润77.78亿美元出现较大账面亏损。

一方面,导致这部分亏损的首要原因就是该公司对电动汽车公司Rivian的投资,后者的股价年初迄今已下跌近70%。当季Rivian市值下跌导致了亚马逊39亿美元的税前估值损失。到目前为止,亚马逊在对Rivian的投资上已损失超110亿美元。

另一方面,亚马逊各项成本的上升也对盈利造成了较大影响。

根据亚马逊高级副总裁兼首席财务官Brian Olsavsky观点,从上季度开始,亚马逊全球门店业务就面临着通胀成本、履行网络生产力和固定成本去杠杆化的成本压力。

第二季度,亚马逊还新增了来自数据中心的能源和电价的额外压力,因为天然气价格上涨。此外,员工成本环比增长了150个基点。

成本上升最直接的影响就是,亚马逊二季度经营利润从去年同期的77亿美元大幅下降至33亿美元。但是,此前市场预估其经营利润15.7亿美元。从这个角度看,亚马逊也算扛住了成本压力。

当然,相比一季度,亚马逊有效的减缓了成本增长的速度。该公司Q1成本同比增量约60亿美元,Q2成本同比增量约为40亿美元。

尽管如此,Q2现金流净流出增加,仍然可能带来一定压力。财报显示,截至二季度末,亚马逊的经营现金流同比下降40%至356亿美元;自由现金流净流出235亿美元,去年同期为净流入121亿美元。

总之,过去的一个季度里,亚马逊保持了营收增长,但成本压力仍然在增加,对其盈利能力造成负面影响。那么,管理层如何预估下一季度的业绩?

聚焦第三季度:营收继续增长,成本问题难解

在财报电话会议上,管理层给出了喜忧半参的业绩指引。

亚马逊在财报中预计,三季度营收区间为1250-1300亿美元,即同比涨幅为13%至17%之间,高于市场预期的1269.7亿美元。三季度营业利润将在0至35亿美元之间,低于市场预期的38.3亿美元。

首先,关于营收的超预期估计,Prime Day会是一部分原因。高级副总裁兼首席财务官Brian Olsavsky解释,2021年的Prime Day被记入了第二季度业绩,而今年的Prime Day销售活动发生在7月12日和13日,并被纳入第三季度指导。

他补充道:“我们的Prime会员计划仍然是我们全球商店业务的主要推动力,我们将继续创新以使会员资格更加有用和有价值。其中包括即将于9月2日上映的《指环王:权力之戒》的首映,以及从9月15日开始的NFL星期四晚上比赛的独家访问权。”

其次,放低对盈利的预期,要聚焦成本问题。亚马逊指出,来自更高燃料、卡车运输、空运和海运费率的成本压力预计将持续到第三季度。此外,外汇汇率也会对公司收入和利润产生约390个基点的不利影响。

AWS的快速增长也会加大亚马逊在技术基础设施方面的支出。Brian Olsavsky表示:“对于2022年全年,我们确实预计资本投资的支出将比去年略高,主要是为了支持AWS的快速创新增长。”

最后,指引中有部分风险因素是难以控制的。亚马逊投资者关系总监Dave Fildes指出:“我们的指引包含了我们迄今为止看到的订单趋势以及我们今天认为是适当的假设。

但我们的结果本质上是不可预测的,可能会受到许多因素的影响,包括疫情的不确定性、外汇汇率波动、全球经济状况和客户需求和支出的变化、通货膨胀、区域劳动力市场和全球供应链限制等。”

对于当下的市场环境,摩根大通策略师最近的一份报告表示,他们认为科技股和成长型公司的股票近期将跑赢大盘。

美股研究社了解到,根据晨星的贴现现金流模型,亚马逊的现金流价值为23.3倍,公允价值为每股192美元。相对于截至7月28日122.28美元的收盘价,隐含57.02%的上升空间。

但是,摩根大通策略师认为利率的上升幅度可能超过许多投资者目前的预期,将考验科技股上涨势头的持续性。下一季度,亚马逊能否再次交出超预期的成绩单支撑估值?拭目以待。

相关推荐

Facebook财报前瞻:广告业务增长强劲,汇率逆风挑战仍不小

游戏广告或承压,短期逆风之下腾讯股价仍有望回归高位?

Apple News+2019年成绩单:聚合内容“斗兽场”如何达到媒体合作预期

腾讯财报前瞻:巨头能否走出逆风区?

休闲游戏掘金者,隐藏大佬汤姆猫和「Outfit7」的十年成绩单

Q4营收超预期且同比扭亏 ,Shopify全面进击亚马逊?

你给冤种朋友报名《男生女生向前冲》了吗?

德州仪器:短期的逆风带来了长期的机会

Meta:大逆风下,元宇宙能救小扎吗

二季度新增用户破千万,但 Netflix 高管的Q3预测依旧悲观

网址: 成绩单扭转悲观预期,亚马逊“逆风”向前跑 http://www.xishuta.com/zhidaoview26387.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181