复星医药商誉站上百亿元,“炒股失利”导致前三季净利下降31.15%丨看财报

日前,复星医药(600196.SH/02196.HK)发布2022年第三季度财报,数据显示,公司Q3营收102.70亿元,同比增长1.72%,增速为近10个季度最低,归母净利润为9.07亿元,同比下降16.20%,连续第四个季度为负增长。

公司前三季度营收316.10亿元,同比增长16.87%,归母净利润24.54亿元,同比下降31.15%,为2011年至今最差。对于前三季增收不增利的原因,复星医药解释称主要系公允价值变动损失导致非经常性损益同比减少。

撇除这一影响后,公司前三季度扣除非经常性损益后净利润为28.59亿元,同比增长15.51%,第三季度扣除非经常性损益后归母净利润为9.97亿元,同比增长10.19%。财报发布次日,复星医药A股收涨6.86%,H股收涨2.48%。

投资浮亏、减持终止,复星医药跌到底了吗?

近年来,复星医药的高净利润主要归功于投资收益。

2019年至2021年,其净利润分别为33.22亿元、36.63亿元、47.35亿元,当中投资收益分别为35.65亿元、22.84亿元、46.24亿元。2022年上半年,复星医药投资收益为21.67亿元,甚至高于净利润数据。

在市场环境变化时,依赖投资推高净利水平这一方式并不可靠。今年以来,复星医药的净利表现让人大跌眼镜,主要原因是其2020年买入约158万股的德国生物公司BioNTech(BNTX.US)股票进入了下行态势。

BNTX曾因mRNA新冠疫苗股价飙升至457.93美元的高点,截至2021年末,BNTX为复星医药带来了超过22亿元的投资收益。但越过峰值后,BNTX走上了下坡路,复星医药的投资收益大受影响,进而侵蚀了公司净利水平。

在本次披露的三季报中,复星医药表示,由于市场波动,其持有的BNTX股票于报告期末的股价较2021年年末下降,BNTX股价变动致公允价值损失等净影响约11亿元。不过,在2022年半年报中,复星医药声称已经出售了部分BNTX股票。

疫情以来,复星医药不断抢占风口,在购入BNTX股票的同时,还与其合作开发mRNA新冠疫苗复必泰,在疫苗红利之下,复星医药股价也拔地而起。2021年8月,其股价在A股创新高至90.50元,H股则涨至80.32港元,市值也一度站上2400亿元。

但mRNA新冠疫苗复必泰迟迟未在内地市场获批上市,复星医药也开始下跌,直到今年9月2日,其大股东复星高科披露了减持计划,将复星医药推入谷底。根据公告,复星高科拟通过集中竞价及大宗交易方式减持不超过公司总股本3%的A股,也就是不超过8008.97万股A股。

公司上市24年,首度遭遇大股东减持,复星医药港A双跌持续了一个多月,其背后的复星国际(00656.HK)所面临的债务危机也引发关注,在2022年半年报中,复星国际的负债为6511.56亿元。

今年6月,基于未来6-12个月公司境内外债务到期规模较大等原因,穆迪将复星评级列入下调观察名单。而复星集团年内频繁减持,不仅完全退出泰康保险集团和青岛啤酒H股,还对包括复星医药在内的豫园股份、海南矿业、金徽酒、中山公用、泰和科技、三元食品、中粮工科等公司进行了不同程度地减持,并在10月又拟以160亿元清仓南京钢铁。期间,穆迪两度下调复星国际的公司家族评级至B2,复星国际也宣布终止与穆迪评级服务的商业合作。

年内至今,复星集团减持已超百亿元。有媒体引用接近复星国际决策层的知情人士报道称,复星国际总负债6500亿说法错误,实际负债1000亿元左右,复星系的一系列出售资产行为既是为了还债,也是为上海“豫园三期”等重点项目储备资金。另据经济观察者网报道,在与机构投资者的一个交流会上,复星国际董事长郭广昌坦承,2022年9月减持复星医药股票的做法是一大“败笔”。

10月24日,复星医药发布公告称,复星高科宣布提前终止减持计划,并承诺自当日起的一年内不再减持复星医药的股票。彼时,复星高科已累计减持3910.6635万股复星医药的A股股票,占复星医药总股本的1.46%。终止减持计划宣布后,复星医药股价止跌回升。

头顶百亿商誉,仿制药业务正经历大考

从最新公布的财报来看,推崇并购模式的复星医药还饱受商誉困扰。截至2022年9月末,其商誉值达到106.98亿元,比上年末增加了13.81%。根据2022年上半年财报数据,复星医药商誉减值准备为5.08亿元。

商誉这一达摩克利斯之剑始终高悬于复星医药头顶。除此之外,与复星国际类似,复星医药同样有负债之困。

截至三季度末,复星医药流动资产合计为345.43亿元,流动负债312.61亿元,流动比率为1.1。作为参考,恒瑞医药(600276.SH)同期的流动比率为11.47,二者差距较大。较低的流动比率意味着较差的短期偿债能力和变现能力。

除此之外,复星医药扣除非经常性损益后归母净利润虽在增长,但增速已经连续第三个季度放缓。

钛媒体App制图;数据来源:Wind

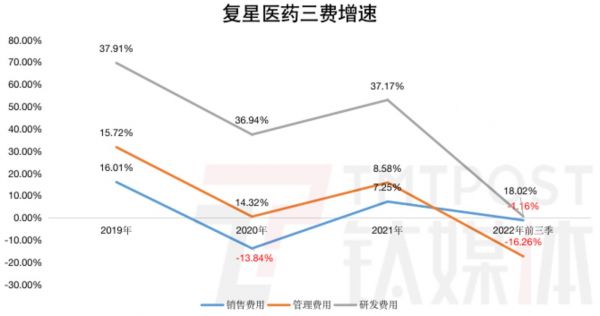

从支出来看,2022年前三季度,复星医药销售费用同比下降1.16%,管理费用同比下降16.26%,研发费用同比增长18.02%。往前追溯,此前三年,复星医药的研发费用都保持着37%左右的增速,远高于销售和管理费用的增长幅度。一个重要的原因是复星医药未来增长要依靠基础业务,而非投资、炒股。

钛媒体App制图;数据来源:Wind

就基础业务而言,复星医药正在“换道”发展。

通过并购,复星医药目前产业布局完备,涉及抗感染药、胃病药、抗结核药物、疫苗、仿制药等多个产品领域,并涉足医疗服务、医疗美容器械赛道。但在全方位布局之外,复星医药贡献主要收入的产品却处境艰难。

根据2022年中报,复星医药制药板块营收143.27亿元,占总收入的比重为67.14%,其中,包括复必泰、汉利康、汉曲优、苏可欣、汉斯状等在内的新产品和次新品收入在制药业务中收入占比超过25%。计算可得复星医药旗下仿制药收入占总收入的比重为50.35%。

仿制药收入占比过半,但是,以仿制药为开端的集采范围仍在扩大,以仿制药为主要收入来源必定会导致利润空间压缩,截至2022年6月末,复星医药制药板块毛利率同比减少了2.86个百分点至54.57%。

2022年上半年,复星医药医疗器械与医学诊断业务板块同比增长42.51%至40.43亿元,成为其第二大业务,但毛利率同比下降12.08个百分点至34.45%。同期,复星医药整体毛利率同比下降5.55个百分点至45.75%。

发展创新药是大多数仿制药企的转型升级必走之路,复星医药也不例外,这也意味着其需要投入更多资金在研发上。在2022年半年报中,复星医药就表示,研发投入增长主要系报告期内加大对生物药和小分子创新药的研发投入,以及增加对创新孵化平台的投入。

短期来看,复星医药最大的利好在于搭上了国产新冠治疗药物的顺风车。去年7月,其与开拓药业签订合作协议,在印度和非洲地区的商业化销售后者负责生产的新冠口服药普克鲁胺;今年7月,其与真实生物订立协议,获得后者阿兹夫定片独家商业化等合作权益。

在三季报中,复星医药表示,为提高阿兹夫定片的终端可及性,复星医药产业已与中国医药流通龙头企业国药控股签订战略合作协议,加速推进全国渠道网络覆盖。截至财报发布日,阿兹夫定片已陆续供应新疆、海南、河南、云南、内蒙古等多地。

就股价表现来看,此前关于阿兹夫定片的多个利好消息均未能刺激复星医药股价大幅上涨,但该药物明确已纳入新冠诊疗方案及医保目录,后续销售情况会在一定程度上决定投资者对复星医药的信心。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

摆脱商誉减值风险的冠昊生物,前三季营收下降幅度创15年之最丨看财报

不断割肉,复星集团危局中救生丨钛媒体深度

复星医药,虽亏犹荣?

掉出千亿俱乐部后,复星医药为何难以重振?

2021年营收、净利双增的华熙生物,就靠功能性护肤品赚钱了丨看财报

2021年营收、净利首次双降,恒瑞医药何时走出艰难时刻?丨看财报

郭广昌:减持复星医药是一大“败笔”

商誉压顶、转型不畅,步长制药如何穿过上市“7年之痒”?丨钛媒体深度

被股市割韭菜的不止你,云南白药去年净利下滑49%,沉迷炒股亏了近20亿

从疫苗到口服药,复星医药的新冠漂流

网址: 复星医药商誉站上百亿元,“炒股失利”导致前三季净利下降31.15%丨看财报 http://www.xishuta.com/zhidaoview27708.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181