毛利率承压明显,蔚来隐忧尽显 | 看财报

3 月 2 日,蔚来2022年第四季度及全年财报发布次日,蔚来股价盘中最低跌至 68.7 港元/股,创其港股上市以来新低;美股股价也跌至 9 美元以下,收于 8.83 美元。

作为对比,另外两家新势力车企小鹏、理想的 3 月 2 日美股收盘价分别为 8.86 美元、24.51 美元。

值得注意的是,在过去的三个月里,蔚来汽车的股价已下跌了 32.8%,财报的发布进一步扩大了股价的跌势。

那么,最新财报数据暴露了蔚来哪些问题?接下来,蔚来的业务又将如何发展?

经营亏损扩大至 67 亿元

先看财报基本面。

蔚来第四季度营收 160.6 亿元,同比增长 62.2%,但低于市场预测的 171 亿元。依托于第四季度的强力拉动,蔚来全年总营收达 492.7 亿元。

车辆交付上,蔚来第四季度共交付 40052 辆汽车,同比增长 60%,创季度交付新高。累计到全年,蔚来 2022 年共交付 122486 辆汽车,同比增长 34%。

蔚来 2022 年月度交付表现

具体到月度交付表现,蔚来汽车交付主要集中于下半年,受车型更新换代以及疫情等因素影响,蔚来上半年仅有六月交付过万。

在车辆交付数、营收创新高的同时,蔚来的亏损也创下“新记录”。

第四季度,蔚来净亏损达 57.86 亿元,同比增长 169.9%,较上一季度增长 40.8%。累计全年,蔚来净亏损达 144.37 亿元,换算到单车亏损超 10 万元。

作为对比,另一造车新势力理想的年亏损额仅有 20.32 亿元,蔚来超百亿的亏损现状更加注意。

财报显示,蔚来的亏损主要体现在经营亏损中,尤其是第四季度,经营亏损扩大至 67 亿,亏损率高达 42%,同比增长 175.5%,较上一季度增长 74.0%。

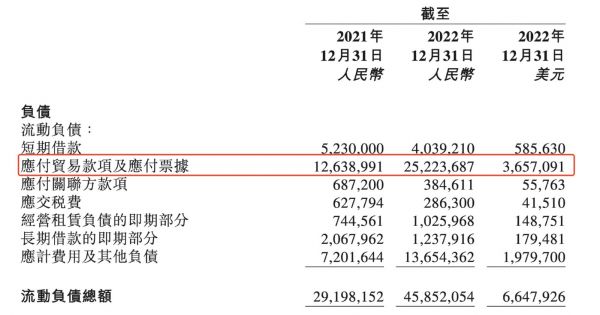

截至 2022 年年底,蔚来现金及现金等价物、受限制资金、短期投资及长期存款结余为 455 亿元。

图片来源:蔚来财报

需要注意的是,蔚来一年到期的借款和长期借款共 149 亿元,应付账款和票据达 252 亿元,仅是这部分债务合计就已相当于蔚来 88% 现金。

毛利率承压明显,一季度难有改善

蔚来巨大亏损的背后,离不开拉胯的毛利率表现。

财报显示,蔚来第四季度毛利率仅有 3.9%,上一个季度和去年同期分别是 13.3% 和 17.2%。全年毛利率为 10.4%,而上一年为 18.9%。

蔚来方面解释称,毛利率下降主要由汽车毛利率下降所致。数据显示,第四季度汽车毛利率仅有 6.8%;对比来看,上一个季度和去年同期分别是 16.4% 和 20.9%。

对此,蔚来表示与现有 ES8、ES6 及 EC6 车型相关的存货拨备、生产设施加速折旧与购买承诺损失有关。不过,如果忽略这部分的影响,蔚来第四季度毛利率也只有 13.5%,依然低于第三季度和去年同期。

另外,李斌在财报电话会上表示,毛利率与前一季度相比有所下降,主要是产品组合变化,比如四季度毛利较低的车型 ET5 销量增加了。

对于 2023 年,李斌表示毛利率将在第四季度爬升至 18%-20%。不过,李斌同时承认,Q1 主要交付车型仍是毛利较低的 ET5,因此一季度蔚来毛利率将依然承压。

在财报电话会上,李斌透露对毛利率爬升的信心来源——一是第二代技术平台的产品将在 Q2 开始交付;二是锂价、原材料、芯片价格成本下降;三是从 Q3 开始,整体交付量会显著上升。

据李斌判断,今年的零部件供应总体来看不会成为制约交付量的瓶颈。“如果原材料价格按目前趋势达到我们预期的下降速度,我们将不改变 2023 年四季度蔚来品牌实现盈亏平衡的目标。”李斌说道。

按照蔚来内部规划,今年上半年会交付 5 款全新的基于第二代技术平台的产品——其中,二季度将交付 4 款车,7 月交付 1 款。

按照李斌在电话沟通会中提供的预期,蔚来 2023 年的销量将翻番,也就是约 24.5 万辆,平均每个月要超过 2 万辆。

“ET5、ET5 旅行版和 ES6 的目标是月销 2 万辆;ET7、ES7、ES8,每款车月销 2000 至 4000 辆,合计 8000 至 1 万辆左右;EC6、EC7 月销 1000 至 2000 辆。目前的产品组合可以支持蔚来每月 3 万辆的销售目标。”李斌说道。

不过,这只是预期情况,从今年开年的交付势头来看,蔚来要离这一目标还有一定差距。蔚来1-2月交付量共计 20663 辆,结合一季度 3.1 万-3.3 万辆的指引,三月的交付量将在 1.2 万辆左右。这意味着,在接下来 9 个月里,蔚来的平均月销量要达到 2.36 万辆。

对蔚来而言,这一挑战难度并不低;毕竟,2022 年最高月度交付也仅是 15815 辆。而蔚来接下来还将面临更换平台的产能爬坡挑战,其交付后劲,或只能寄托于下半年。

蔚来的隐忧

总的来看,无论是第四季度财报还是 2022 年的财务表现,蔚来在获得车辆销售和营收增长的同时,也暴露出很多问题。

其中最为显性体现无非是毛利率坍塌,亏损情况加剧。作为一家定位高端的车企,毛利率仅有 10%左右,年亏损超百亿,蔚来当下的盈利情况不容乐观。

与此同时,隐藏在财务问题之下,其经营层面的隐形问题也无所遁藏,例如产品交付周期长、供应链管理成熟度不足等。尽管蔚来正处于平台交接时期,但如何快速平稳度过这一青黄不接的时期,保有市场竞争力,是蔚来亟需补足的短板;毕竟,激烈的市场竞争不会等待任何一家车企。

另外,有观点指出,蔚来的问题在于“干得太多,成效太少”。仅是第四季度,蔚来的研发费用就高达 40 亿,环比多增了 10 亿,销售和行政费用高达 35 亿,然而,高投入之下,却难以见得短期效益。

在业务布局上,除了汽车这一核心业务之外,蔚来还在进行手机研发、自研电池等。事实上,从蔚来今年二月的动态也能够看出,蔚来的业务触角以分散在汽车之外的方方面面。

例如,2 月 11 日,蔚来汽车总裁秦力洪在活动时透露蔚来手机将在 2023 年第二季度开启内测,预计第三季度正式向社会发售;2 月 24 日,蔚来汽车宣布蔚来电池科技合肥产业基地一期启动建设,此前李斌也曾透露蔚来的电池研发团队已突破 800 人,每年的研发投入预计超过 10 亿元。

值得一提的是,蔚来坚持的“换电”模式也是重资产模式。今年 2 月,蔚来宣布 2023 年换电站建设目标“由原定的新增 400 座提升至新增 1000 座”,2023 年将累计建成超过 2300 座换电站。截至 3 月 1 日,蔚来在全球已累计建成换电站 1331 座、充电站 2375 座。

另外,除了蔚来这一品牌,蔚来内部还在规划代号为“阿尔卑斯、萤火虫”两大品牌。有消息称,代号为“萤火虫”的品牌将由独立于蔚来 NIO 品牌的团队独立运营,目前团队搭建速度还在加快。

需要指出的是,无论是子品牌的建设,还是自研电池等,这些业务都需要投入大量的人力、物力、财力,当多业务同时开展,其烧钱速度可想而知。

某种程度上来说,蔚来需要面对的,是如何平衡长线主义与现实效益之间的矛盾,这是摆在蔚来面前的核心问题。这并不是一道选择题,而是需要视情况而论的分析题。

蔚来已经意识到问题本身。在财报会议上,李斌表示,今年并非要削减或关停项目,但会重新审视项目的优先级,评估时间的优先级。“在节奏调整方面是很重要的一个方向”,李斌说道。

李斌曾在采访中提到,2019 年之前对于蔚来来说是“组队集训”阶段,2019 年到 2024 年是“资格赛”阶段,2024 年是“决赛”阶段。如今,蔚来已经来到“资格赛”与“决赛”的分界点,但站在这一节点上的车企,不止蔚来一家,想要拿到决赛门票的,也不止蔚小理三家新势力。

蔚来还没到喘息时刻。对蔚来而言,其外延的业务布局是为了汽车这一核心主体服务,但业务触角分散多处,尚处于成长期的蔚来能否稳固操持这一大盘,还有待考察。起码,从现在的情况来看,蔚来的把控并未达到理想水平。

(本文首发钛媒体App ,作者 | 肖漫,编辑 | 张敏)

相关推荐

毛利率承压明显,蔚来隐忧尽显 | 看财报

蔚来财报中的四个好消息和一个坏消息 | 看财报

宁德时代财报:Q4净利润同比下滑33.9%,近百倍市盈率存隐忧

小米持续承压的三季度:清库存、搞研发和造汽车 | 看财报

财报大比拼:蔚来、理想与小鹏,谁的业绩更惊喜?

手机销量小幅回升、平均售价下降,小米二季度净利润持续承压 | 看财报

德邦快运业务收缩,单价上涨,运输成本依然承压 | 看财报

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

透视小米Q1财报:智能手机承压,小米如何转舵

对比蔚来与理想财报:谁更理想?谁有未来?

网址: 毛利率承压明显,蔚来隐忧尽显 | 看财报 http://www.xishuta.com/zhidaoview29117.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181