美团2019首次获得正值经营溢利,2020面临疫情、竞对双挑战 | 看财报

图片来源@视觉中国

十周岁的美团交出了一份不错的答卷。

3月30日,美团点评公布了2019年第四季度及全年业绩,公司全年收入同比增长49.5%达975亿元(单位:人民币,下同),美团全年总交易金额同比增长32.3%至6821亿元,平台年度交易用户达4.5亿,其中餐饮外卖业务继续保持强劲增长,全年交易笔数同比增加36.4%达87亿笔。

值得一提的是,美团全年实现了盈利。根据财报,美团2019年全年经调整净利润约47亿元,而Q4经调整净利润达22.7亿元,远高于彭博预期的4.7亿元。

毫无疑问,2019年是美团成功的一年,验证了美团在过去多年的业务布局和投入的价值。

不过,2020年对美团来说形势较为严峻。

一方面,财报中披露了疫情对于美团2020年第一季度产生的下行压力,并预估今年第一季度业绩或亏损,未来几个季度的经营业绩亦会受到不利影响。另一方面,阿里摆出了支付宝+本地生活的阵容,力图掌握本地生活市场的主导权。

在实现全年盈利后,刚满十周岁的美团,正面临着新一轮的挑战。

首次获得正值经营溢利

2019年,美团取得了重要的里程碑:有史以来首次获得正值经营溢利及经营现金流量。

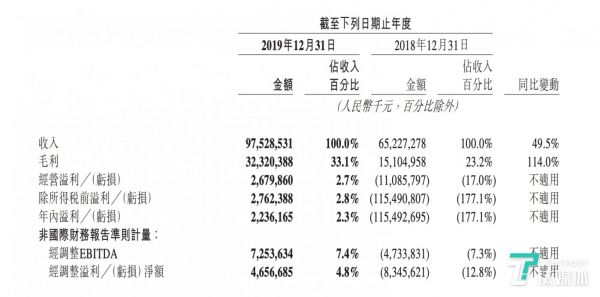

财报显示,2019年美团实现收入975亿元,而2018年为652亿元。平台GMV达到6821亿元,同比增长32.3%;毛利总额323亿元,同比2018年的151亿元增长高达114.0%。

值得一提的是,美团的经营溢利由2018年的负值111亿元转为正值27亿元。2019年,经调整EBITDA及经调整溢利淨额分别为73亿元及47亿元。经营现金流量由2018年的-92亿元转为2019年的56亿元。截至2019年12月31日,美团的现金及现金等价物为134亿元及短期投资494亿元,而截至2018年12月31日的结余分别为170亿元及418亿元。

来源:美团点评2019年报

其中,餐饮外卖业务的交易金额增长38.9%至3,927亿元。餐饮外卖日均交易笔数增长36.4%至23.9百万笔。每笔餐饮外卖业务订单的平均价值同比增长1.8%,交易用户年均交易笔数进一步增长至27.4笔。

2019年第四季度,餐饮外卖业务的总交易金额同比增长39.9%至人民币1,121亿元,餐饮外卖日均交易笔数同比增长36.7%至27.2百万笔。每笔餐饮外卖业务订单的平均价值同比增长2.3%至人民币44.8元,餐饮外卖业务的变现率升至14.0%。

来源:美团点评2019年年报

餐饮外卖业务的变现率由2018年的13.5%升至2019年的14.0%。2019年,收入同比增长43.8%至人民币548亿元。2019年,餐饮外卖业务毛利增长94.2%至人民币102亿元,毛利率由13.8%同比上升至18.7%。餐饮外卖收入同比增长42.8%至人民币157亿元。于2019年第四季度,餐饮外卖业务毛利同比增长89.4%至人民币28亿元,毛利率由13.4%同比上升至17.7%。

同时,第四季度,美团餐饮外卖在低线城市的交易额增幅达45%。同时,餐饮外卖的销售成本由2018年的人民币329亿元增加35.7%至2019年的446亿元,主要由于订单量增加而令餐饮外卖的骑手成本增加。美团数据显示,2019年有399万骑手从美团获得收入。

值得一提的是,在疫情期间,美团推出“无接触配送”保障用户的安心消费,并在稳物价保供应上发挥了重要作用。在稳就业方面,美团启动“春归计划”宣布新增20万工作岗位。据统计,自1月20日至3月29两个多月以来,美团平台新注册且已有收入的新增骑手达45.7万人。

来源:美团点评2019年年报

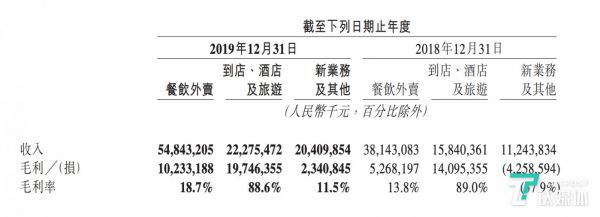

至于到店及酒旅业务板块,美团的交易金额增长25.6%至2019年的2221亿元,收入同比增加40.6%达223亿元。其中,美团对于在线营销产品的持续创新和优化,进一步满足了品类多样的中小商户日益增长的在线营销需求,使商户侧潜力得到充分释放。酒旅方面,2019年全年的国内酒店间夜量则同比增长 38.2%至3.92亿间。

美团闪购、美团买菜及快驴等新业务潜在空间被激发

值得注意的是,美团闪购、美团买菜及快驴等新业务,已经从之前的负值转为正值,并凸显了不错的潜在发展空间。

财报显示,2019年,新业务与其他业务协同效应持续强化,收入增长81.5%至204亿元。新业务及其他分部的毛利由2018年的负值43亿元增至2019年的23亿元,而毛利率由2018年的负值37.9%改善为2019年的11.5%。

2019年第四季度,该分部的收入同比增长44.8%至2019年的人民币61亿元。毛利由2018年的负值10亿元增至2019年的13亿元,而毛利率由2018年的负值23.3%改善为至2019年的21.2%。

而在共享单车及网约车服务方面,美团表示已经在2019年成功收窄亏损。

在2018年的年报中,共享单车贡献了美团近一半亏损额,我们看到美团对此作了不少调整。先是重新制定了计费规则,起步价从1元涨至1.5元;另外,由于大部分摩拜单车的已于2019年第三季度,目前已经逐步用新的美团单车替换余下的旧单车,折旧费用不再拖累总利润,更换的全新美团单车使用期限会更长。

至于,网约车服务凭借2019年推出的聚合模式,以及平台约车效率的提高,经营亏损的控制已经得到改善。财报透露,截至2019年底,美团在54个城市运营网约车服务,网约车司机相关成本也降低为31.19亿元,2018年同期为44.63亿元。

另外,美团一直投入的餐饮管理系统及B2B餐饮供应链服务,也在进一步推动供给侧数字化。就美团的餐饮管理系统服务而言,优质商家数量及比例均有增加,在研发、产品升级以及售后服务质量方面的也有持续投入。值得注意的是,生鲜食品及肉制品在美团2019年的产品供应中的占比不断提升。

同时,美团的食杂零售服务仍然采取自营模式及平台模式。

截至 2019 年底,美团的自营模式美团买菜通过在北京、上海及深圳设立96个仓库以及在武汉市设立30多个自取点以提高仓库密度。而美团闪购的SKU的范围已经逐步涵盖日常需求的产品到部分垂直服务类别的特色产品,如药品及鲜花。

此外,在App端,大众点评App独具优势的内容生态通过积极创新和推出个性化推荐,为商户创造了更多交易机会。其中,千人千面的信息流推送大大提升了点评App的用户体验,带动DAU迅速增长。

疫情之后,美团的“好日子”会持续下去吗?

事实上,股价、市值攀新高,全年盈利,美团的2019年不可谓不成功。不过,外界对美团能否把这样的表现延续下去,或许还有疑问。

一方面,餐饮外卖为代表的本地生活领域是受疫情影响的重灾区。

这一点美团在财报中也有所提及。对于2020年的公司发展,财报承认,本地生活服务是美团电子商务平台的核心,疫情对美团包括餐饮、本地生活服务、酒店等商家的日常营运造成了严重影响,从而对2020年第一季度的业务产生下行压力。

美团方面在财报中表示,餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。由于疫情的影响,美团估计2020年第一季度收入将会录得同比负值增长及经营亏损。

“我们预计在今年一季度当中会有收入的下降”,在财报发布后的电话会议上,美团CFO陈少晖透露,整个2月,餐饮外卖的订单量严重的受到了疫情的影响,比平常的水平削减了一半。

陈少晖表示,与过去相比,尤其是在2月底的时候,整个季度的餐饮外卖的订单量也是相对有所下锉的,尤其是跟过去相比的话。此外,陈少晖还透露,与外卖递送业务相比,店内服务,酒店和旅游业务表现更差。“因此这个二月份的交易量,营收和广告收入都有急速地下降,三月份开始有一定恢复,”

尽管很难对2020年整年的业绩作出预期,但陈少晖强调,美团目前尝试去做的就是首先要进一步的去实施无接触配送服务,并帮助商家能够尽快的复工,尽快的开门营业,刺激餐饮外卖订单的健康增长。

对于美团而言,另一大挑战在于阿里的阻击。

前不久,先是支付宝宣布投身生活服务业数字化的竞争中,随后口碑饿了么为核心的阿里本地生活版块又宣布了新的商家赋能计划。

业界普遍认为,阿里的这套组合拳,就是要后来居上,掌握本地生活市场的主动权。

“竞争不是公司最需要考虑的问题,美团始终将业务发展的使命和愿景放在首位”。对于与阿里的竞争,陈少晖认为,阿里巴巴的业务重组和支付宝的改版恰恰证明了美团目标的正确性,证明了这个市场的潜力,证明了美团业务模式和价值。

他表示,这个行业的发展也正处于初期,欢迎竞争对手的加入,共同加速实现商业化,所有的生态系统伙伴也必将从中获益。

不可否认的是,单以目前的纸面阵容看,美团的确在支付、云计算等方面还与阿里存在着差距(美团云已在近期宣布退出市场。)但可喜的是,美团的新业务版块已经拥有了不错的增长性。

但当支付宝入局,行业的竞争格局注定会有新的变化。

无论从哪个角度看,今后的竞争不会再是单纯的商家、用户补贴为主。在疫情的影响下,注定会有大批的商家有运营、营销、金融等多方面的需求,这就是要求企业在推动供给侧数字化的同时不断丰富自己的武器库。(本文首发钛媒体App,作者 | 高梦阳)

相关推荐

美团2019首次获得正值经营溢利,2020面临疫情、竞对双挑战 | 看财报

美团一季度营收利润双降:两大主体业务受疫情冲击大 | 看财报

疫情对于美团点评影响几何?全都写在Q2财报里了

疫情下预期一季度转亏,坚持长期主义的美团如何应对挑战?

美团Q2财报:疫情影响逐渐削弱,但万亿市值平台仍未脱险

美团财报里的“本地生活消费复苏”

图解美团Q2财报:外卖平均客单价50元,佣金率11.7%

美团Q1亏损收窄,补贴成为“过去式”,但离腾讯、阿里还有一段距离 | 看财报

红利见顶后的美团点评

美团2019年到店、酒旅营收223亿,受疫情影响一季度预亏

网址: 美团2019首次获得正值经营溢利,2020面临疫情、竞对双挑战 | 看财报 http://www.xishuta.com/zhidaoview8300.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3930

- 2失联37天的私募大佬现身,但 3220

- 3是时候看到全球新商业版图了! 2809

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2708

- 6招商知识:商业市场前期调研及 2698

- 7Grab真开始做财富管理了 2610

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2186

- 10微医集团近日完成新一轮股权质 2181